Dokumentation

Anwendungen

Zuletzt aktualisiert am 30. 1. 2019 von Tomas Vanek

Empfohlene Arbeitsabläufe für Gebäudestrategien

Inhalt der Seite

Es gibt nicht nur einen idealen Arbeitsablauf, dem Sie folgen sollten. Wenn Sie mehr über das Thema der Erstellung von Strategien erfahren, werden Sie verschiedene Optionen und Wege sehen, die Sie einschlagen können.

Bitte folgen Sie unserem Blog für neue Artikel, Empfehlungen und aktuelle Tipps, und unser Gemeinsamer Abschnitt einen von jemand anderem veröffentlichten Arbeitsablauf auszuprobieren.

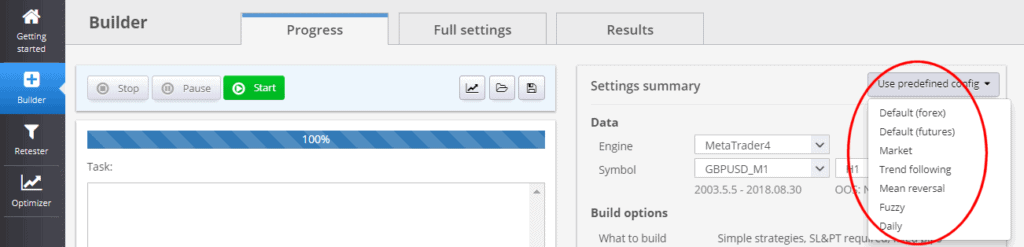

Wie man schnell beginnt

Der einfachste Weg, damit zu beginnen, ist die Verwendung eines der vordefinierte Konfigurationen für Buider:

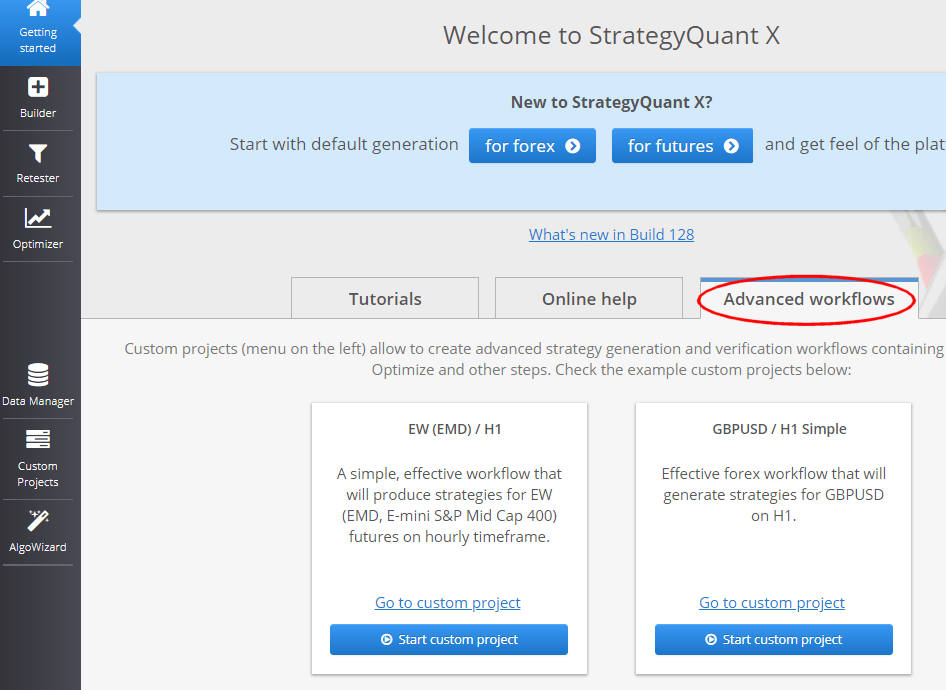

Etwas komplexer ist die Verwendung eines der Beispiel für benutzerdefinierte Projektabläufe von der Seite "Erste Schritte":

Ein Muster für einen Standard-Workflow

Der allgemeine Arbeitsablauf bei der Entwicklung neuer Strategien kann als eine Reihe der folgenden Schritte beschrieben werden:

- Importieren oder Herunterladen von Daten für Backtesting

- Konfigurieren der Builder-Optionen

- Build ausführen

- Erarbeitete Strategien auswerten

- Erneut testen oder optimieren, weitere Prüfungen durchführen

1. Daten für Backtesting importieren oder herunterladen

Sie können die mit dem Programm gelieferten Verlaufsdaten verwenden, Ihre eigenen Daten in verschiedenen Formaten importieren oder echte Tick-Daten vom Dukascopy-Broker herunterladen.

2. Konfigurieren Sie die Builder-Optionen

Gehen Sie alle Einstellungen durch und konfigurieren Sie den Strategietyp, die Indikatoren und die Auftragsarten, die für die Handelsregeln verwendet werden sollen. Verwenden Sie optional Zeitbeschränkungen, um den Handel auf einen bestimmten Zeitbereich zu begrenzen.

Aktivieren Sie die Cross-Checks (Strategie-Robustheitstests), die Sie während der Strategieerstellung verwenden möchten. Ausgewählte Cross-Checks werden auf jede generierte Strategie angewendet und können automatisch "schlechte" Strategien herausfiltern. Mehr über Cross Checks erfahren Sie im nächsten Kapitel.

Konfigurieren Sie auch die Ranking-Optionen - sie ermöglichen Ihnen die Auswahl von Strategieauswahlkriterien - so werden die besten Strategien ermittelt.

Sie sollten auch benutzerdefinierte Bedingungen einrichten, um nur Strategien zu filtern, die bestimmte Kriterien erfüllen.

Es ist sinnvoll, alle Strategien zu verwerfen, die zu wenig Gewinn oder Trades, einen zu geringen Gewinnfaktor, ein zu niedriges Rendite/Defizit-Verhältnis oder eine zu geringe Systemqualitätszahl aufweisen.

Daten konfigurieren - um die Generierungsphase so schnell wie möglich zu gestalten, können Sie die Option Ausgewählter Zeitrahmen als Testgenauigkeit verwenden. Dadurch kann das Programm schnell laufen und so viele neue Strategien wie möglich durchgehen. Wenn Sie potenziell gute Kandidaten gefunden haben, können Sie sie später mit einer genaueren Genauigkeit testen.

3. Build ausführen

Starten Sie den Bauprozess. Je nach Ihren Einstellungen können Sie ihn einige Minuten, mehrere Stunden oder sogar mehrere Tage laufen lassen. Je länger der Prozess läuft, desto mehr potenzielle Strategien werden getestet.

Die besten von ihnen werden immer in der Datenbank gespeichert.

4. Bewertung der entwickelten Strategien

Gehen Sie die generierten Strategien durch und bewerten Sie sie. Sie können sie entweder visuell bewerten, indem Sie ihr Aktien-Diagramm überprüfen, oder indem Sie sie nach ihren Parametern in der Datenbank sortieren.

Wählen Sie die besten aus, um sie an den nächsten Schritt weiterzugeben, und speichern Sie sie als StrategyQuant-Datei (.SQ X), damit Sie später mit ihnen arbeiten können.

5. Erneut testen oder optimieren, weitere Prüfungen durchführen

Das Ziel der Strategiebewertung ist es, Strategien zu finden, die robust sind und haben einen echten Vorteil auf dem Markt.

Es ist nicht schwer, Strategien zu entwickeln, die eine sehr gute Equity-Kurve aufweisen, da sie an die gegebenen historischen Daten überangepasst sind.

Eine robuste Strategie sollte unter verschiedenen Bedingungen funktionieren und nicht schon bei einer kleinen Änderung der Parameter oder der Preisdaten zusammenbrechen oder einige wenige Abschlüsse verpassen.

Die Entwicklung einer guten Strategie (bis zu Punkt 4.) ist nur die Hälfte der Aufgabe. Die andere Hälfte besteht darin, dafür zu sorgen, dass die neu gefundene Strategie "echt" und nicht überangepasst ist.

Zu diesem Zweck können Sie Folgendes verwenden Robustheit Quervergleichstests als Teil des Bauprozesses, aber auch später.

Sie sollten Ihre Strategien auf verschiedenen Märkten und mit verschiedenen Einstellungen erneut testen, und sie sollten nicht fehlschlagen. Nur so können Sie sicher sein, dass die Strategie robust ist und im Live-Test nicht versagt.

Dieser abschließende Schritt besteht aus mehreren Stufen. Sie können Ihre Strategien mit verschiedenen Einstellungen, auf verschiedenen Märkten und/oder Zeitrahmen oder mit verschiedenen Spreads und Slippage, bei laufender Walk-Forward-Optimierung oder Walk-Forward-Matrix usw. erneut testen.

Zusätzliche Schritte sind möglich:

6. Verbessern Sie die Strategie

Sie können versuchen, die Strategie in Improver zu verbessern. Sie können versuchen, verschiedene Kombinationen von Ausstiegsregeln oder zusätzliche Bedingungen für Einstiegsregeln anzuwenden, um eine bessere Leistung zu erzielen.

Nach der Verbesserung sollten Sie die neue Strategievariante erneut einem Robustheitstest unterziehen, um sicherzustellen, dass sie ihre Robustheit nicht verloren hat.

7. Optimieren Sie die Strategie

Sie können einfache Optimierung um eine bessere Kombination von Eingabeparametern für Ihre Strategie zu finden. Sie können auch Folgendes ausführen Walk-Forward-Optimierung um herauszufinden, ob die Strategie von einer periodischen Neuoptimierung profitieren würde.

Als letzten Schritt können Sie Walk-Forward-Matrix Analyse, um den besten Reoptimierungszeitraum zu bestimmen.

War dieser Artikel hilfreich? Der Artikel war nützlich Der Artikel war nicht nützlich

Heißt "Improver" in #6 jetzt "Optimizer" oder ist das ein anderes Tool?