Dokumentation

Anwendungen

Zuletzt aktualisiert am 16. 11. 2018 von Mark Fric

Optimierungsprofil und Systemparameter-Permutation in StrategyQuant

Inhalt der Seite

Dieser Artikel befasst sich mit zwei wichtigen neuen Funktionen, die in StrategyQuant X Build 114 hinzugefügt wurden.

Sie sind miteinander verwandt, und beide versuchen, die wichtigsten Fragen bei der Entwicklung einer neuen Handelsstrategie zu beantworten:

- Hat meine neue Strategie einen echten Vorteil?

- Kann ich erwarten, dass es auch mit unbekannten Daten / in Zukunft funktioniert?

Beide Methoden beruhen auf der Durchführung und Auswertung der Strategieoptimierung, d.h. Sie müssen zunächst die Strategieparameter optimieren und dann eine oder beide Methoden anwenden, um die Ergebnisse aller Optimierungsläufe auszuwerten.

Optimierungsprofil

wird in dem hier verfügbaren Video von Robert Pardo beschrieben: https://www.buildingrobuststrategiesmasterclass.com/overcome-curve-fitting

Bitte sehen Sie sich den Film an, um ein vollständiges Verständnis dieser Technik zu erhalten.

Die Idee des Optimierungsprofils ist einfach - nach der Optimierung der Strategieparameter wird ein "Profil" aller Optimierungsläufe erstellt und ausgewertet.

Es gibt 5 grundlegende Dinge, die im Optimierungsprofil zu beachten sind:

- Wie groß ist der Anteil der positiven Optimierungsläufe? - Die Logik dahinter ist, dass die Strategie unter einer großen Bandbreite von Parametern funktionieren sollte.

- Der durchschnittliche Gewinn für alle Optimierungen sollte über Null liegen. - ähnlich wie beim vorherigen Punkt

- Die Verteilung aller Gewinne ist so gleichmäßig wie möglich - was bedeutet, dass es nicht von positiv bis negativ bei jeder Optimierung

- Die Top-Optimierung sollte nicht zu groß sein (innerhalb 1 Standardabweichung) im Vergleich zum durchschnittlichen Optimierungsergebnis - damit die Ergebnisse nicht durch einen einzigen Lauf mit außergewöhnlicher Leistung verzerrt wurden

- Die Form der Optimierungslandschaft auf der 3D-Karte sollte "stabil" sein. - dies kann nur visuell überprüft werden

Wie das Optimierungsprofil in StrategyQuant X implementiert ist

Das Beste daran ist, dass Sie nichts tun müssen - für jede Optimierung, die Sie durchführen, wird ein Optimierungsprofil erstellt und gespeichert - wenn Sie also eine einfache oder Walk-Forward-Optimierung durchführen, erstellt StrategyQuant ein Optimierungsprofil für Ihre Optimierung, das Sie auswerten können.

Überprüfung des Optimierungsprofils in den Ergebnissen

Wenn die Strategie ein Optimierungsprofil enthält, wird in den Ergebnissen eine neue Registerkarte "Optimierungsprofil" angezeigt.

Dort sehen Sie Tafeln für alle Eigenschaften, die nach den Regeln des Optimierungsprofils ausgewertet werden sollen.

Das erste Feld zeigt die Zahlen und Prozentsätze der gewinnbringenden und verlierenden Optimierungen und die erste Prüfung, die Punkt 1. in der vorherigen Liste auswertet.

Das zweite Feld zeigt das Histogramm des Nettogewinns für alle Optimierungsläufe. Jeder Balken steht für den in dieser Optimierung erzielten Nettogewinn, und die rote Linie zeigt den durchschnittlichen Nettogewinn für alle Läufe.

Unterhalb des Schaubilds befinden sich drei Kontrollen, die die Punkte 2. bis 4. der vorherigen Liste bewerten.

Das dritte Feld auf der rechten Seite zeigt ein 3D-Optimierungsdiagramm in einem der vier möglichen Stile an. Sie können die Parameter auf der X- und Y-Achse sowie den auf der Z-Achse angezeigten Wert auswählen.

Verwendung des Optimierungsprofils bei der Gegenprobe

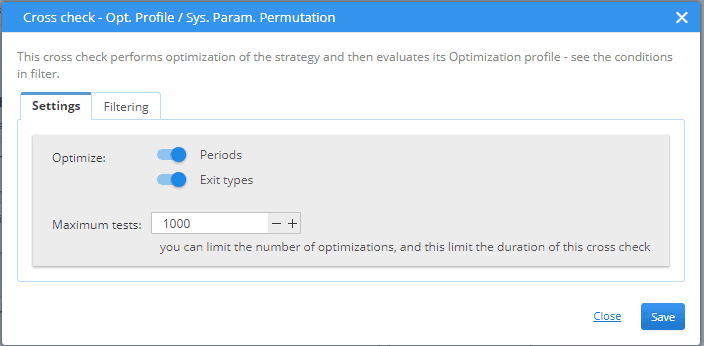

Neue Gegenprobe namens Opt. Profil / Sys. Param. Permutation wurde dem System hinzugefügt und kann in den Einstellungen im Bereich Cross Checks aktiviert werden.

Die Konfiguration ist einfach - Sie wählen nur die Art der Parameter, die optimiert werden sollen, und die maximale Anzahl der durchzuführenden Optimierungen.

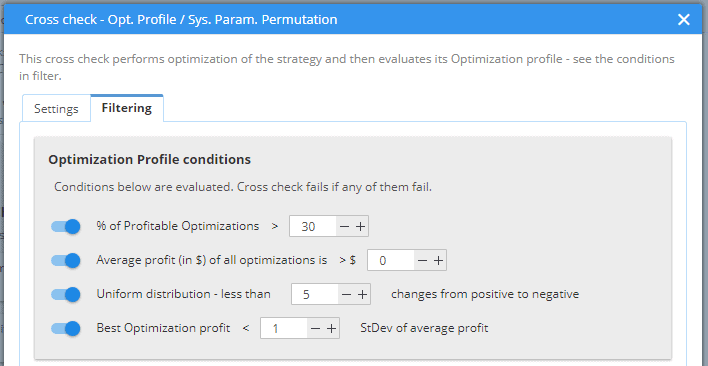

Dann können Sie in Filtering die FAIL/PASS-Bedingungen konfigurieren - wie sollen die Bedingungen der Optimierungsprofil für die Strategie, um diese Prüfung zu bestehen.

Sie können die jeweilige Prüfung ein- oder ausschalten und die Grenzwerte für jede Prüfung festlegen.

Systemparameter-Permutation (SPP)

Diese Methode wurde ursprünglich von Dave Walton von StatisTrade beschrieben und ist in dem Papier hier verfügbar: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2423187

Auch hier gilt: Bitte lesen Sie die Originalarbeit, um sie vollständig zu verstehen.

Die Idee dahinter ist (sehr vereinfacht ausgedrückt), dass wir anhand der Strategie in ihrem aktuellen Zustand und mit ihren aktuellen Parameterwerten nicht feststellen können, ob die Strategie einen Vorteil hat. Wenn die Strategie durch Data Mining erstellt wurde (wie in StrategyQuant X), dann könnten ihre Parameter zufällig ausgewählt worden sein, so dass ihre Werte mehr oder weniger zu den historischen Daten passen und die Strategie mehr oder weniger profitabel machen.

Die Idee hinter der Systemparameter-Permutation ist, dass wir ALLE möglichen Parameter testen müssen Kombinationen (d.h. Optimierung der Strategie mit allen möglichen Kombinationen), und nur aus den Daten aller Optimierungsläufe können wir einige Annahmen über die realistische Strategieleistung treffen.

Die wichtigsten Informationen, die SPP berechnet, sind Median Werte für jede Strategieleistungsstatistik - Nettogewinn, Drawdown, % Drawdown, Sharpe Ratio usw. Wir können also den Median des Nettogewinns, den Median des Drawdowns und so weiter sehen.

Diese Medianwerte sind das, was wir (dem Papier zufolge) als realistische Schätzung der tatsächlichen Strategieleistung bei gegebenen Daten betrachten können.

Die Anwendung ist einfach - anstelle des Nettogewinns des Backtests auf den Hauptdaten sollten Sie den mit SPP berechneten Median-Nettogewinn berücksichtigen.

Überprüfung der Permutation von Systemparametern in den Ergebnissen

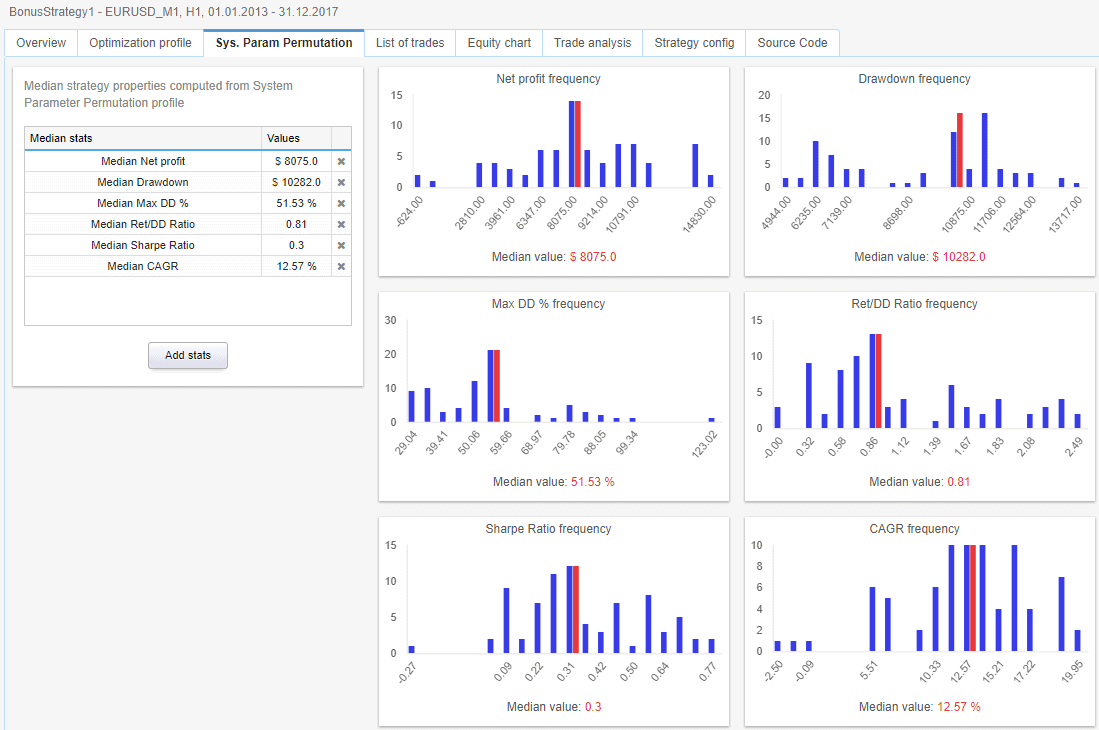

Wenn die Strategie SPP-Daten enthält, wird eine neue Registerkarte "Sys. Param. Permutation" in den Ergebnissen sichtbar sein.

Es ist sehr einfach - auf der linken Seite gibt es eine Tabelle, die die Medianwerte für alle Statistiken anzeigt, die aus dem Backtest durch Anwendung der SPP-Methode auf die Optimierungsergebnisse berechnet wurden.

Auf der rechten Seite befinden sich Diagramme, die die Häufigkeit anzeigen, und auf der rechten Seite befinden sich konfigurierbare Diagramme, die Zählhistogramme mit Medianwerten für konfigurierte Werte anzeigen.

Verwendung der Systemparameter-Permutation bei der Gegenprobe

SPP wird in der neuen Gegenprobe namens Opt. Profil / Sys. Param. Permutation.

Die Konfiguration dieses Cross-Checks wurde bereits in der Optimierungsprofil Abschnitt.

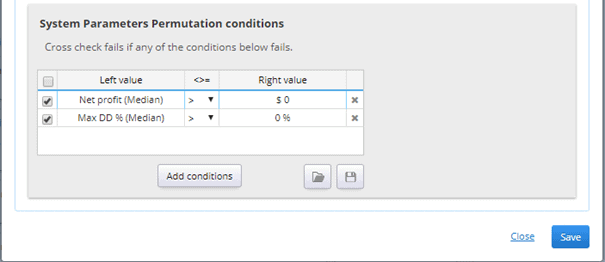

Der Filterteil ermöglicht es Ihnen, nach Medianwerten aller Standardspalten zu suchen - zum Beispiel Median Nettogewinn und Median Drawdown.

Um Median-Werte in den Filtern zu verwenden, müssen Sie zunächst die Spalten auswählen, die Sie sehen möchten, und dann jede einzelne Spalte durch Doppelklick bearbeiten und "Opt. Profil / Sys. Param. Permutaiton" Querverweis als Wert in Vom Backtest Feld.

Dadurch wird die Spalte der Systemparameter-Permutation einer Gegenprobe unterzogen, die den Medianwert der ursprünglichen Spalte berechnet.

Anzeige der Medianwerte in der Datenbank

Die aus SPP berechneten Medianwerte können auch in der Datenbank angezeigt werden - auf dieselbe Weise wie im oben beschriebenen Filter. Klicken Sie einfach auf Ansicht verwalten, fügen Sie eine neue Spalte hinzu, schalten Sie deren Vom Backtest zu "Opt. Profil / Sys. Param. Permutation" und Sie sehen die Medianwerte in der Datenbank.

Beachten Sie, dass diese Werte nur dann berechnet und angezeigt werden, wenn diese Gegenprobe aktiv war und ein Optimierungsprofil für die Strategie berechnet wurde.

Wichtiger Hinweis zu Maximaltests und möglichen Parameterkombinationen

Bei beiden Methoden wird davon ausgegangen, dass ALLE möglichen Kombinationen von Strategieparametern getestet werden. Dies ist möglich, wenn Ihre Strategie nur 2 oder 3 konfigurierbare Parameter hat.

Es ist in der Tat sehr empfehlenswert, dass Ihre Strategie so wenig konfigurierbare Parameter (Freiheitsgrade) wie möglich hat.

In der Realität hat eine Handelsstrategie jedoch in der Regel mehr Parameter, und die Anzahl aller möglichen Kombinationen kann von Tausenden bis zu Milliarden oder sogar Billionen reichen.

Es ist nicht durchführbar oder gar möglich, alle diese Kombinationen zu testen.

In StrategyQuant X haben wir das Problem durch die Begrenzung der maximalen Anzahl von Optimierungstests gelöst - das ist die Maximale Tests Anzahl, die Sie in den Optimierungseinstellungen festlegen können. Sobald diese Grenze erreicht ist, wird die Optimierung beendet.

Die Begrenzung der Anzahl der Tests ist der einzige realistische Ansatz, aber seien Sie sich dieser Grenze und ihrer Auswirkungen bewusst.

Wenn die Anzahl aller möglichen Parameterkombinationen viel größer als diese Grenze ist, wird nur eine kleine Teilmenge aller möglichen Strategievarianten ausgewertet, was die Informationen, die man durch die Anwendung der Optimierungsprofil- oder SPP-Methode erhält, ebenfalls einschränkt.

Es gibt einige fortschrittlichere Methoden, um dieses Problem anzugehen, und wir werden sie in Zukunft zu StrategyQuant hinzufügen, also bleiben Sie dran, um mehr zu erfahren.

War dieser Artikel hilfreich? Der Artikel war nützlich Der Artikel war nicht nützlich

Ich denke, wenn die Leistungsverteilung eine Normalverteilung wäre.

Die Top-Optimierung ist schwerlich kleiner als das durchschnittliche Optimierungsergebnis + 1 stddev, habe ich recht?

Steve, Sie können ein Beispiel geben Unterstützung@Kevin.com

Wir können weitere Einzelheiten besprechen