RSIpullback1.0

Alle Informationen, einschließlich der Workflow-Einstellungen und Beispielstrategien, die auf der Website zur Verfügung gestellt werden, dienen ausschließlich der Untersuchung von Themen im Zusammenhang mit der Nutzung der StrategyQuant-Software und sind in keiner Weise als spezifische Anlage- oder Handelsempfehlung gedacht.

Weder der Betreiber der Website noch die einzelnen Autoren sind registrierte Makler oder Anlageberater bzw. -vermittler.

Wenn bestimmte Finanzprodukte, Rohstoffe, Aktien, Devisen oder Optionen auf der Website erwähnt werden, geschieht dies immer und ausschließlich zu Informationszwecken.

Der Betreiber der Website ist nicht verantwortlich für die konkreten Entscheidungen einzelner Nutzer.

Einführung der Strategie

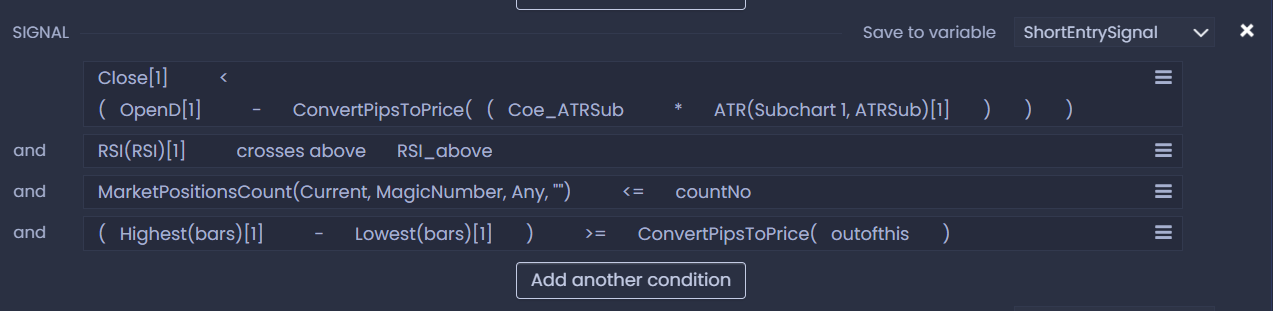

Bei dieser Strategie stellen Sie sich zunächst vor, dass unter dem täglichen Eröffnungskurs eine Linie eingezeichnet ist. Wenn der aktuelle Kurs unter dieser Linie liegt, bedeutet dies, dass der Haupttrend abwärts gerichtet ist. Wenn der RSI zu diesem Zeitpunkt über einem bestimmten Wert liegt, bedeutet dies, dass der Kurs kurzfristig stark zurückgehen wird, was ein guter Einstiegspunkt für einen VERKAUF des Abwärtstrends des allgemeinen Trends ist. Es wird EURUSD/M30 als Hauptchart-Zeitrahmen und D1 als Unterchart verwendet.

Die Version 1.0 dieser Strategie verfügt derzeit nur über SELL-Entry-Transaktionen, da BUY-Entry-Transaktionen nach meinen Backtest-Ergebnissen nicht sehr gut sind und noch getestet werden.

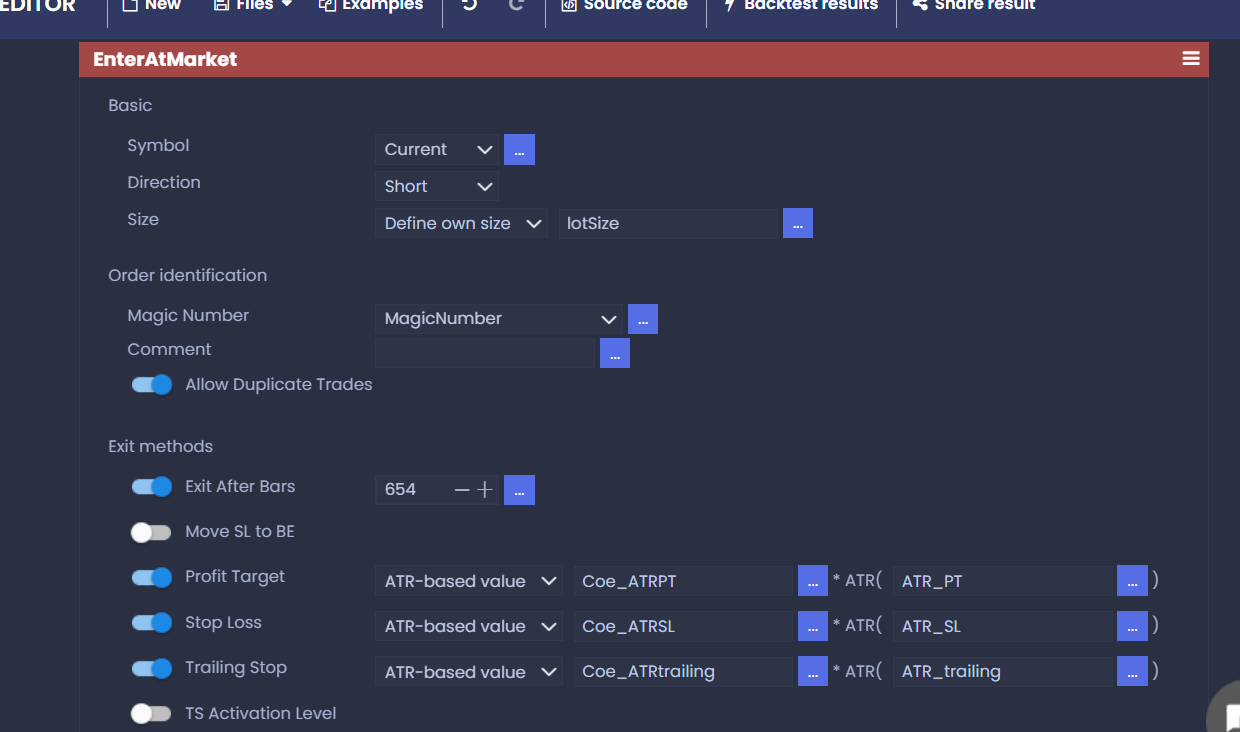

(2) Bei dieser Strategie wird die Größe des Auftragsloses durch Zinseszins entsprechend dem verbleibenden Betrag des Guthabens geändert.

Sie können die Losgröße einer Order bestimmen, indem Sie "percentRisk" ändern, was bedeutet, dass das Verhältnis dieser Order geteilt durch den Kontostand

Die Formel für die Losgröße lautet: (Kontoguthaben*ProzentRisiko*Hebel) / (100.000*Schlusskurs)

Beispiel:

Acountbalace=$1000

percentRisk=0,02 (Das bedeutet, dass das Verhältnis dieses Auftrags zum Kontostand 2% beträgt)

leverage=500 (Meine Standard-Hebelwirkung ist 500, vielleicht können Sie die Formel für die Losgröße in der sqx-Datei so ändern, dass sie Ihrer Hebelwirkung entspricht)

EURUSD=1,10000

=>lotsize=1000*0.02*500/100,000*1.1=0.09

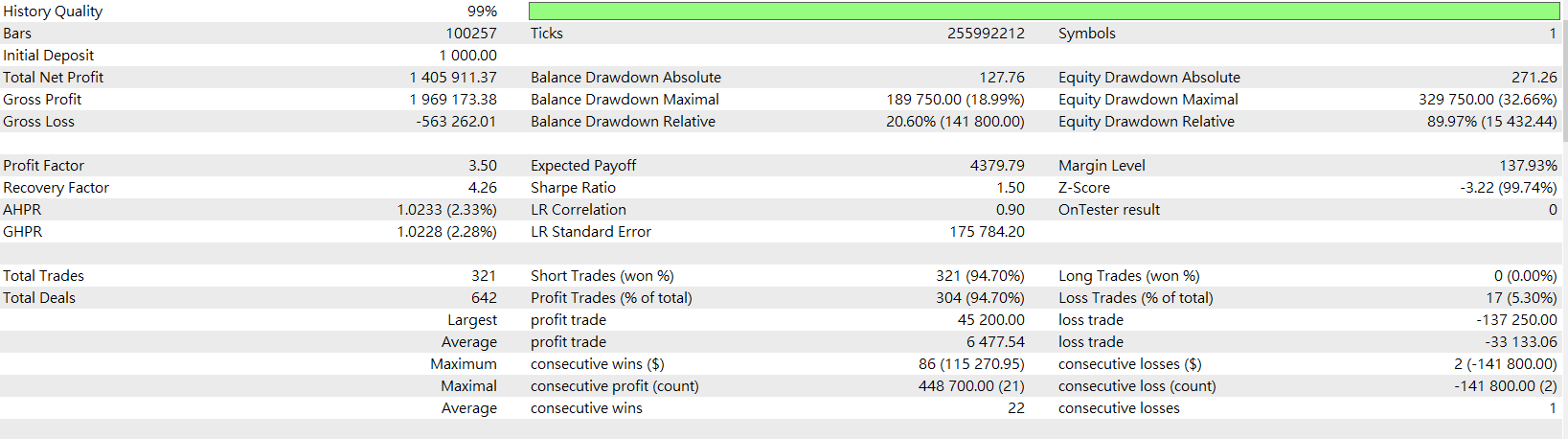

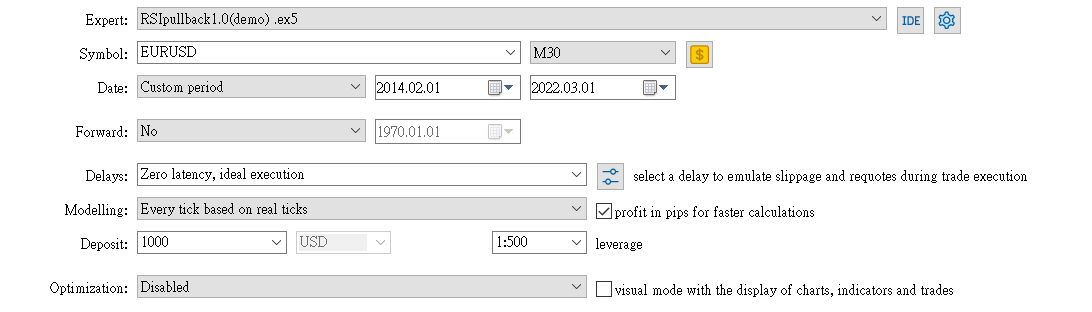

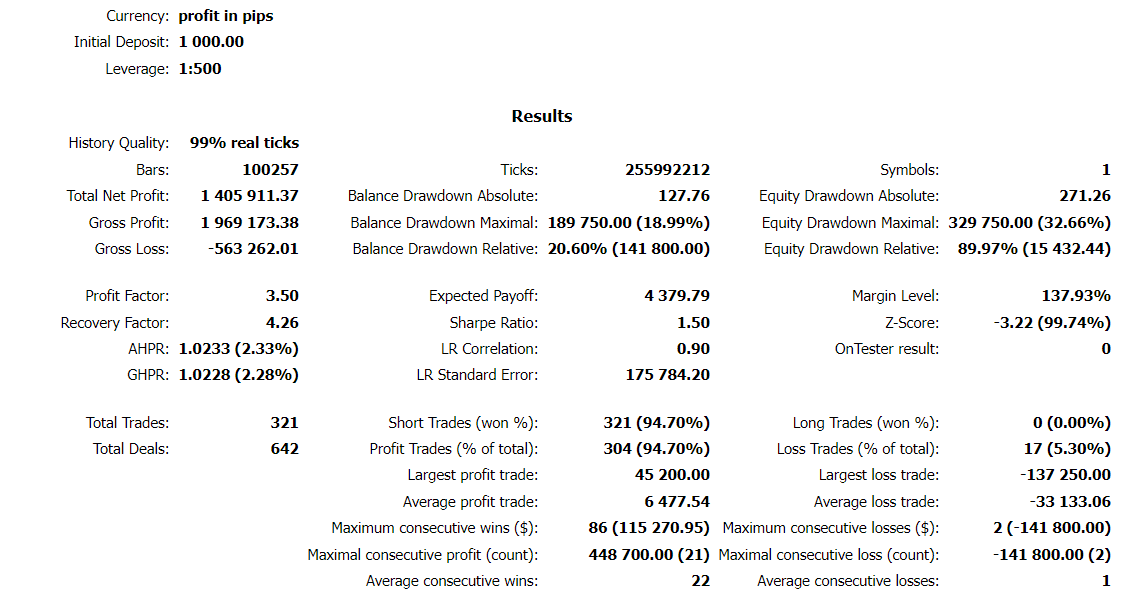

3. ich begann mit $1.000, und nach 8 Jahren Backtesting Zeit (20142~2022.03) auf MT5, es hat sich mehr als $400.000, und die Gesamtzahl der Transaktionen ist etwa 300. Ich hoffe, Sie können mir helfen zu sehen, was verbessert werden muss, oder wenn Sie eine optimierte Parameter-Kombination getestet haben, können Sie es mit uns teilen.

Ich hoffe, Sie können mir einen Rat geben. Bei dieser Strategie wird geschätzt, dass es im Durchschnitt mehr als eine Woche dauert, bis ein Auftrag erteilt wird. Es scheint also, dass der anfängliche Gewinn relativ langsam ist, und die künftige Richtung der Verbesserung kann darin bestehen, zu versuchen, die Häufigkeit der Transaktionen zu erhöhen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ich hatte eine Fehlermeldung, dass customblockXML fehlt

Ich bin nicht auf ein solches Problem gestoßen. Darf ich fragen, unter welchen Bedingungen es bei Ihnen auftritt? Können Sie einen Screenshot machen? Sie können mir eine Nachricht über das Forum senden, indem Sie dies verwenden https://strategyquant.com/messages/?fepaction=newmessage&to=ftkensin

Hi I am looking for some help with a profitable strategy, thanks @keezilla

Danke für die Mitteilung!