Documentación

Aplicaciones

Última actualización el 2. 11. 2020 por Mark Fric

Adaptar la estrategia a la cartera existente

Contenido de la página

Una nueva funcionalidad en StrategyQuant que le permite encontrar estrategias que complementarán su cartera existente.

La idea detrás de esta funcionalidad es encontrar las mejores estrategias que complementen su cartera actual y no estén correlacionadas con ninguna de sus estrategias existentes.

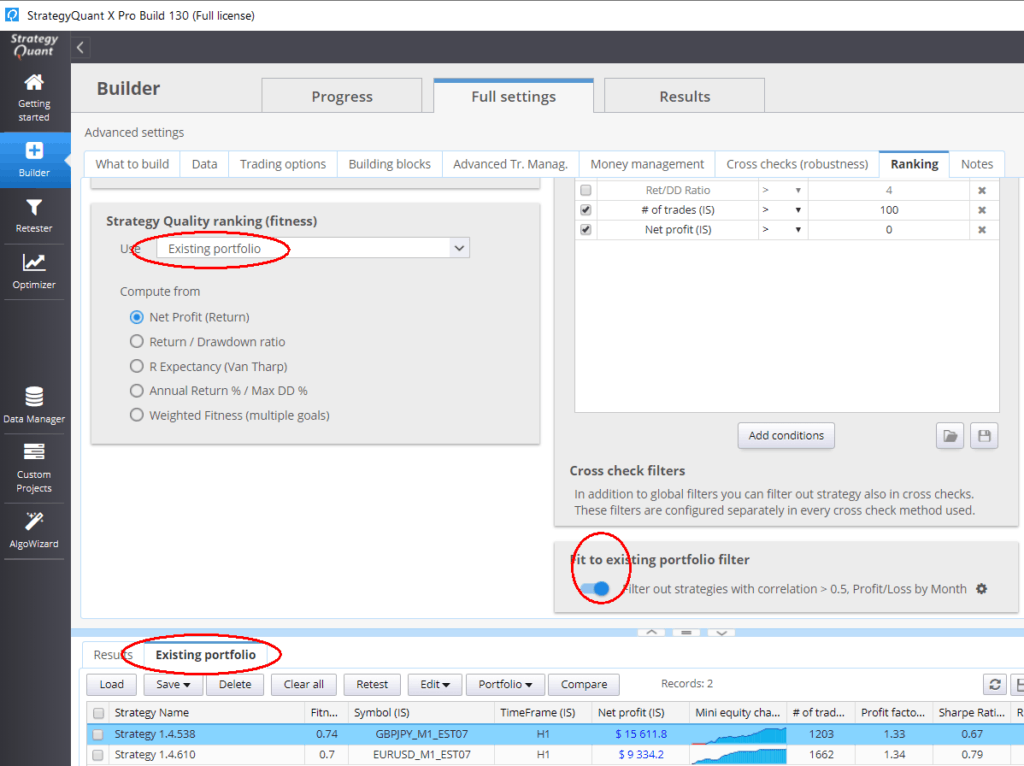

Nota - esta función está disponible a partir de StrategyQuant Build 130.

Su configuración está disponible en Ajustes -> Clasificación en Builder y hay un nuevo banco de datos llamado Cartera actual.

Para utilizarlo, basta con cargar algunas de sus estrategias actuales en la base de datos de carteras existentes.

Entonces sí:

Calcule la aptitud en función de su cartera actual

Configure el cálculo de la aptitud basándose en su cartera actual y no en el backtest principal.

Puede hacerlo seleccionando Utilizar = cartera existente en la configuración de Fitness.

Una vez configurado, creará una simulación de cartera utilizando su nueva estrategia más sus estrategias existentes y calculará la idoneidad de esta cartera.

Al calcular la aptitud de esta manera, usted elige preferir las estrategias que mejoran la cartera en su conjunto, y no las estrategias que son mejores por sí solas.

Descartar estrategias correlacionadas

Establezca un filtro para descartar las estrategias recién generadas que tengan una correlación demasiado alta con cualquier otra estrategia de su cartera existente.

Hay un nuevo filtro opcional en la parte inferior de las condiciones de filtrado:

Puede configurar la correlación máxima permitida, qué tipo de correlación calcular (P/L por día, mes, etc.) y algunas otras propiedades.

Cuando el filtro esté activo, calculará las correlaciones entre la nueva estrategia generada y todas las estrategias de su base de datos. Cartera actual y descarta la nueva estrategia si alguna de estas correlaciones es mayor que el límite permitido.

¿Le ha resultado útil este artículo? El artículo era útil El artículo no era útil

Sería interesante comprobar la correlación sobre la base de la reducción para mantener la reducción global de la cartera lo más pequeña posible (mejor si es menor que la de las estrategias individuales).

Es una función muy útil para eliminar estrategias con alta correlación en la cartera. Sin embargo, la premisa de la configuración actual de la función es que la correlación entre las estrategias existentes en la cartera ha cumplido los requisitos, pero la situación real puede ser que la correlación entre las estrategias existentes en la cartera sea muy alta. Se sugiere añadir una opción al módulo "Ajustar al filtro de cartera existente", que elimine en primer lugar las estrategias con alta correlación de acuerdo con los criterios de filtrado de correlación, de modo que la correlación entre cada dos estrategias dentro de la cartera se ajuste al valor preestablecido.

¡¡¡Excelente idea !!!

¿Podemos tener esto en una tarea de repetición?