Documentación

Aplicaciones

Última actualización el 30. 1. 2019 by Tomas Vanek

Flujos de trabajo recomendados para elaborar estrategias

Contenido de la página

No existe un único flujo de trabajo ideal que deba seguir. A medida que vayas aprendiendo más sobre el tema de la creación de estrategias, empezarás a ver múltiples opciones y caminos que puedes seguir.

Siga nuestro Blog para nuevos artículos, recomendaciones y consejos actualizados, y nuestro Sección compartida para probar el flujo de trabajo publicado por otra persona.

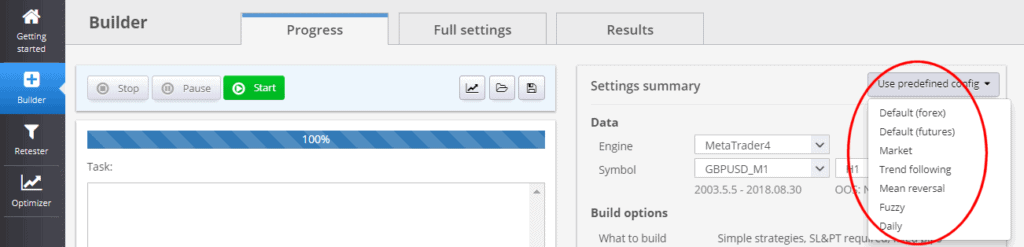

Cómo empezar rápidamente

La forma más sencilla de empezar es utilizar uno de los configuraciones predefinidas del buider:

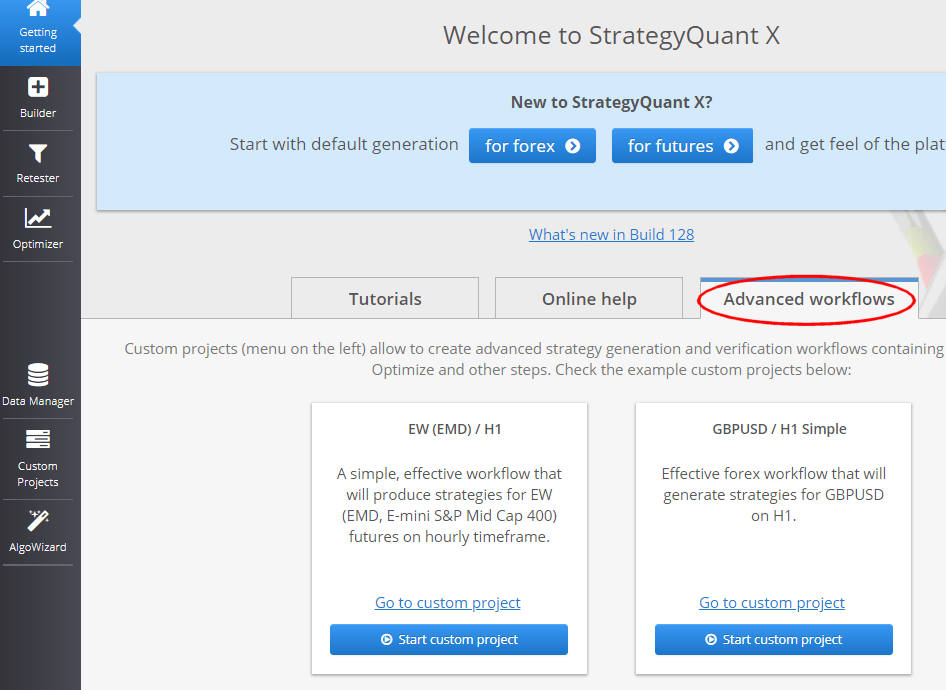

Un poco más complejo es utilizar uno de los ejemplo de flujos de trabajo de proyectos personalizados de la página Cómo empezar:

Plano de un flujo de trabajo estándar

El flujo general de trabajo a la hora de generar nuevas estrategias puede describirse como una serie de los siguientes pasos:

- Importar o descargar datos para backtesting

- Configurar las opciones del Constructor

- Ejecutar construcción

- Evaluar las estrategias generadas

- Volver a probar u optimizar, realizar más comprobaciones

1. Importar o descargar datos para backtesting

Puede utilizar los datos históricos que vienen con el programa, importar sus propios datos en varios formatos o descargar datos reales de ticks del broker Dukascopy.

2. Configurar las opciones del Constructor

Revise todos los ajustes y configure el tipo de estrategia, los indicadores y los tipos de órdenes que se utilizarán para las reglas de negociación. Si lo desea, puede utilizar restricciones temporales para limitar la negociación a un determinado intervalo de tiempo.

Active las comprobaciones cruzadas (pruebas de solidez de la estrategia) que desee utilizar durante la generación de estrategias. Las comprobaciones cruzadas seleccionadas se aplicarán a cada estrategia generada y pueden filtrar automáticamente las estrategias "malas". Puede obtener más información sobre las comprobaciones cruzadas en el siguiente capítulo.

Configure también las opciones de clasificación: le permiten seleccionar los Criterios de selección de estrategias, que es como se determinan las mejores estrategias.

También debe configurar Condiciones personalizadas para filtrar sólo las estrategias que pasen ciertos criterios.

Tiene sentido descartar todas las estrategias que tengan muy pocos beneficios u operaciones, o un Factor de Beneficio, un ratio Retorno/DD o un Número de Calidad del Sistema demasiado pequeños.

Configuración de los datos: para que la fase de generación sea lo más rápida posible, puede utilizar Selected timeframe como opción de precisión de la prueba. Esto permite que el programa se ejecute rápidamente y pase por tantas estrategias nuevas como sea posible. Cuando encuentre buenas candidatas potenciales, podrá probarlas con precisiones más exactas más adelante.

3. Ejecutar Build

Inicia el proceso de construcción. Dependiendo de su configuración, puede dejarlo funcionar varios minutos, varias horas o incluso varios días. Cuanto más tiempo se ejecute, más estrategias potenciales probará.

Los mejores se almacenarán siempre en el banco de datos.

4. Evaluar las estrategias generadas

Revise las estrategias generadas y evalúelas. Puede evaluarlas visualmente comprobando su gráfico de renta variable u ordenándolas por sus parámetros en el Banco de datos.

Elija los mejores para pasar al siguiente paso y guárdelos como archivo StrategyQuant (.SQ X) para poder trabajar con ellos más adelante.

5. Vuelva a probar u optimice, realice más comprobaciones

El objetivo de la evaluación de estrategias es encontrar estrategias que sean sólidas y tener verdadera ventaja en el mercado.

No es difícil generar estrategias que tengan una gran curva de renta variable, porque estará sobreajustada a los datos históricos dados.

Una estrategia robusta debe funcionar en diferentes condiciones y no se rompe cuando hay un pequeño cambio en los parámetros o en los datos de precios o se pierden algunas operaciones.

Generar una buena estrategia (hasta el punto 4.) es sólo la mitad del trabajo. La otra mitad consiste en asegurarse de que la estrategia recién descubierta es "real" y no está sobreajustada.

Para ello, puede utilizar Robustez Pruebas cruzadas como parte del proceso de construcción, sino también más tarde.

Debería volver a probar sus estrategias en diferentes mercados y con diferentes configuraciones, y no deberían fallar. Sólo así podrá estar más seguro de que la estrategia es sólida y no fallará en las pruebas en vivo.

Este paso final consistirá en múltiples etapas, puede volver a probar sus estrategias con diferentes configuraciones, en diferentes mercados y/o marcos temporales, o con diferentes spreads y deslizamientos, en la ejecución de optimización Walk-Forward o matriz Walk-Forward, etc.

Los pasos adicionales opcionales son:

6. Mejorar la estrategia

Puede intentar mejorar la estrategia en Improver. Puede intentar aplicar diferentes combinaciones de reglas de salida o condiciones adicionales a las reglas de entrada en busca de un mejor rendimiento.

Después de la mejora, debe volver a someter la nueva variación de la estrategia a pruebas de robustez para asegurarse de que no ha perdido su robustez.

7. Optimizar la estrategia

Puede ejecutar optimización sencilla para encontrar la mejor combinación de parámetros de entrada de su estrategia. También puede ejecutar Optimización Walk-Forward para averiguar si la estrategia se beneficiaría de una reoptimización periódica.

Como último paso, puede ejecutar Matriz Walk-Forward para determinar el mejor periodo de reoptimización.

¿Le ha resultado útil este artículo? El artículo era útil El artículo no era útil

En #6, ¿el "Mejorador" se llama ahora "Optimizador" o se trata de otra herramienta?