Documentation

Applications

Dernière mise à jour le 2. 11. 2020 par Mark Fric

Adapter la stratégie au portefeuille existant

Contenu des pages

Une nouvelle fonctionnalité de StrategyQuant qui vous permet de trouver des stratégies qui complèteront votre portefeuille existant.

L'idée derrière cette fonctionnalité est de trouver les meilleures stratégies qui complètent votre portefeuille existant et qui ne sont pas corrélées avec l'une ou l'autre de vos stratégies existantes.

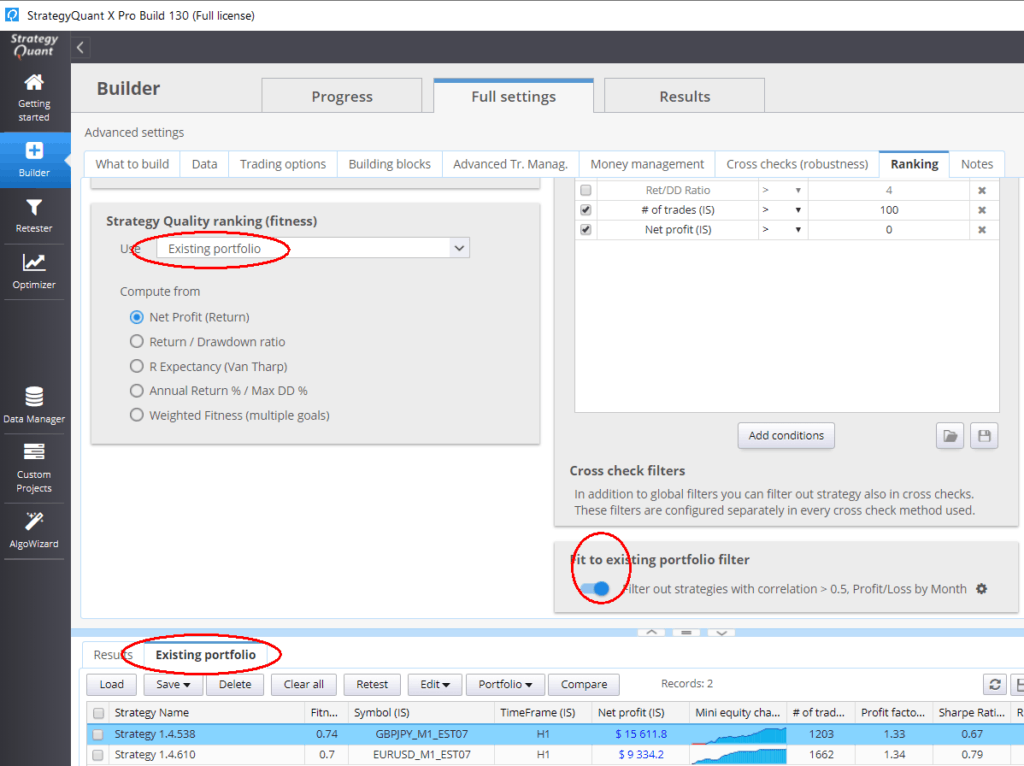

Note - cette fonctionnalité est disponible à partir de StrategyQuant Build 130.

Sa configuration est disponible dans Paramètres -> Classement dans Builder et il y a une nouvelle banque de données nommée Portefeuille existant.

Pour l'utiliser, il suffit de charger quelques-unes de vos stratégies existantes dans la banque de données Existing portfolio.

Alors vous pouvez :

Calculer l'adéquation sur la base de votre portefeuille existant

Configurez le calcul de fitness sur la base de votre portefeuille existant et non du backtest principal.

Vous pouvez le faire en sélectionnant Use = Existing portfolio dans la configuration Fitness.

Une fois configuré, il créera une simulation de portefeuille en utilisant votre nouvelle stratégie et vos stratégies existantes et il calculera l'aptitude de ce portefeuille.

En calculant la forme physique de cette manière, vous choisissez de privilégier les stratégies qui améliorent le portefeuille dans son ensemble, et non les stratégies qui sont les meilleures en elles-mêmes.

Rejeter les stratégies corrélées

Définissez un filtre pour rejeter les stratégies nouvellement créées qui ont une corrélation trop élevée avec toute autre stratégie de votre portefeuille existant.

Il y a un nouveau filtre optionnel au bas des conditions de filtrage :

Vous pouvez configurer la corrélation maximale autorisée, le type de corrélation à calculer (P/L par jour, par mois, etc.) et quelques autres propriétés.

Lorsque le filtre est actif, il calcule les corrélations entre la nouvelle stratégie générée et toutes les stratégies dans votre Portefeuille existant et rejette la nouvelle stratégie si l'une de ces corrélations est supérieure à la limite autorisée.

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile

Il serait intéressant de vérifier la corrélation sur la base du drawdown afin de maintenir le drawdown global du portefeuille aussi faible que possible (mieux si plus faible que celui des stratégies individuelles).

Il s'agit d'une fonction très utile pour éliminer les stratégies ayant une forte corrélation dans le portefeuille. Cependant, le paramétrage actuel de la fonction part du principe que la corrélation entre les stratégies existantes dans le portefeuille a satisfait aux exigences, mais la situation réelle peut être que la corrélation entre les stratégies existantes dans le portefeuille est très élevée. Il est suggéré d'ajouter une option au module "Fit to Existing Portfolio Filter", qui supprime d'abord les stratégies à forte corrélation selon les critères de filtrage de la corrélation, de sorte que la corrélation entre deux stratégies au sein du portefeuille soit conforme à la valeur prédéfinie.

Excellente idée !

Peut-on avoir cela dans une tâche de retest ?