Documentation

Applications

Dernière mise à jour le 9. 1. 2019 par Kornel Mazur

Paramètres - Données

Contenu des pages

C'est ici que vous pouvez configurer le symbole, l'horizon temporel et la plage de temps sur lesquels les stratégies seront testées.

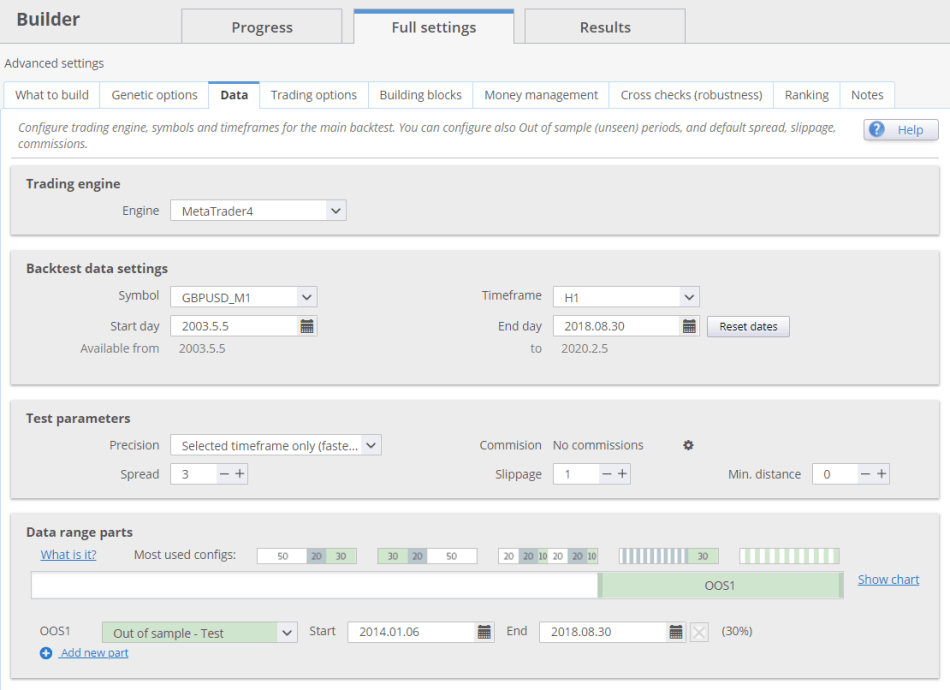

Moteur de trading

vous permet de choisir lequel des moteurs de backtesting disponibles (MetaTrader4 / MetaTrader 5 etc.) doit être utilisé pour tester la stratégie.

Paramètres des données de backtest

choisir le symbole, l'horizon temporel et la plage de dates sur lesquels les stratégies seront testées.

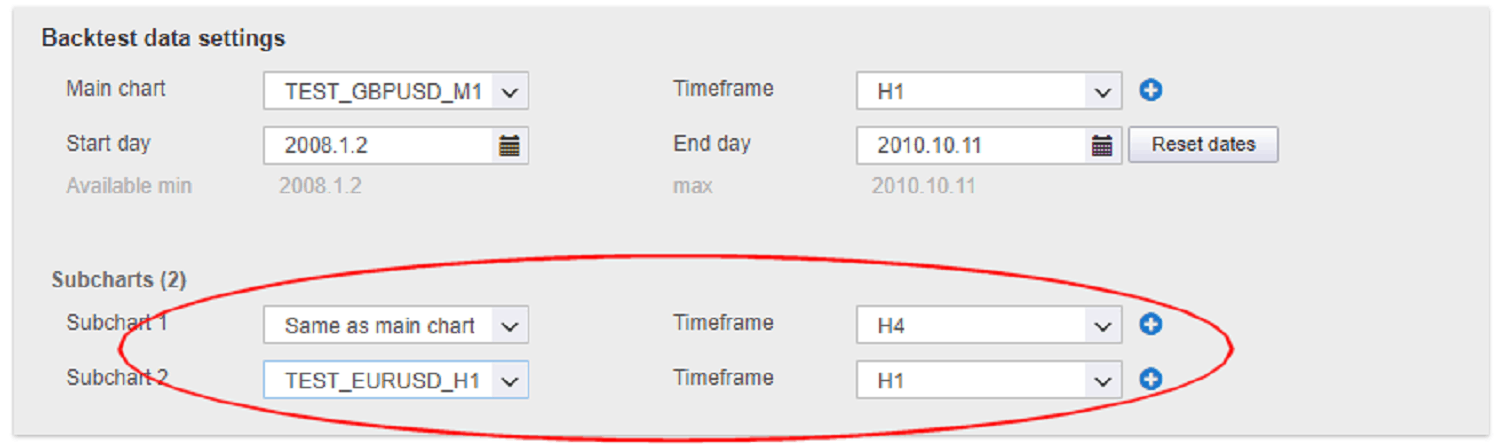

Si vous utilisez des stratégies multi-TF ou multi-symboles, vous devez sélectionner le symbole et l'horizon temporel pour chaque graphique supplémentaire :

Paramètres d'essai

Test de précision

indique comment le prix est simulé pendant le backtest.

Il est généralement suffisant d'utiliser le mode "Selected Timeframe" pour les ordres de marché, ou le mode "Tick simulation" pour les ordres "Stop/Limit".

Vous pouvez également utiliser le mode rapide pour la génération, puis le mode lent pour le test des stratégies.

Tester les types de précision :

- Période sélectionnée uniquement

Il s'agit du mode de test le plus rapide. Il n'utilise que le cadre temporel principal pour simuler les prix, il crée quatre "ticks" - aux valeurs d'ouverture, de haut, de bas et de clôture de la barre.

Il en résulte un backtesting très rapide avec une précision acceptable pour un aperçu rapide. Cependant, pour les ordres Stop ou Limit, la précision du test peut ne pas être suffisante, et vous devriez essayer un mode plus précis. - 1 minute de données

En mode de test lent, il utilise les données des minutes (si elles sont disponibles) pour simuler les changements de prix pendant le test. Il crée 4 ticks toutes les minutes et simule ainsi les mouvements au sein de la barre. - Real Tick - écart personnalisé

ce mode utilise la valeur Bid des données réelles (si disponibles) pour la simulation exacte du prix, mais il calcule la valeur Ask en utilisant l'écart personnalisé que vous avez spécifié. Il est plus lent que les autres modes et doit être utilisé pour la vérification finale des nouvelles stratégies. - Real Tick - real spread

ce mode utilise des données réelles pour une simulation exacte des prix avec des prix d'achat et de vente réels. Il est beaucoup plus lent que les autres modes et doit être utilisé pour la vérification finale des nouvelles stratégies.

Diffusion

Vous pouvez spécifier le spread utilisé dans le backtest - il s'agit de la différence entre le prix Bid et le prix Ask.

Glissement

Simulation de slippage en pips/ticks - il ajoutera le nombre spécifié de pips/ticks au prix d'ouverture et de clôture.

Distance minimale

Distance minimale du prix - la plupart des courtiers MetaTrader limitent la distance par rapport au prix réel qu'ils autorisent à placer un ordre stop ou limite en attente.

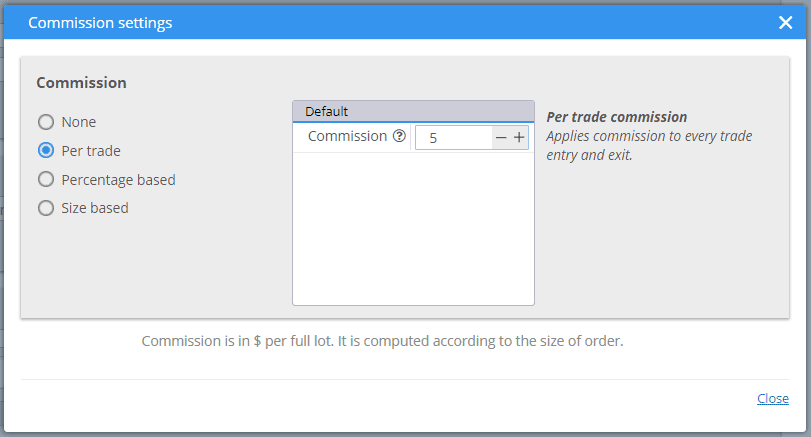

La Commission

en cliquant sur ce lien, vous ouvrirez une nouvelle fenêtre de dialogue dans laquelle vous pourrez configurer ces paramètres supplémentaires.

Pièces de la gamme de données

Permet de diviser les données historiques en plusieurs parties de types différents :

- Formation en échantillon (IST) - c'est la même chose que l'échantillon In que nous avions jusqu'à présent. L'évolution génétique utilise cette partie pour déterminer l'aptitude et classer les stratégies dans la population.

- Validation de l'échantillon (ISV) - une nouvelle partie dans SQ X qui est utilisée pour déterminer si la performance de la stratégie dans la partie IST est également valable dans la partie ISV.

Dans l'apprentissage automatique, il est utilisé pour déterminer si les modèles formés sur l'ensemble d'apprentissage (IST) sont également valables dans l'ensemble de validation.

Dans la SQ X, il peut être utilisé pour relancer l'évolution génétique lorsque la condition physique stagne dans cette partie. - Hors échantillon - c'est la même chose que précédemment, cela représente une partie "inconnue" des données qui ne faisait pas partie de l'évolution

- Pas de commerce - partie spéciale qui signifie que la stratégie n'effectuera pas de transactions dans cette partie. Cela peut être utilisé par exemple pour sauter une partie au milieu des données qui ont une faible volatilité.

Pour en savoir plus sur les types de parties de données, consultez notre article de blog. Les parties de données - ce qu'elles sont et comment elles peuvent être utilisées ?

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile

L'écart 1 est de 0,0001 ou 0,00001 ?

Spread 1 pips= 10 points EURUSD

Je ne peux pas changer la précision de "sélectionné" à M1 - même si j'ai des données M1 dans le gestionnaire de données et le timeframe sur H1. Je teste à nouveau le SPY. Que me manque-t-il ?

Merci de votre attention !

Pour MultiCharts ou TradeStation, seule l'option "selected timeframe" est disponible.

Merci Tomas ; puis-je vous demander pourquoi ? Et en quoi cela change-t-il le résultat si je passe à MT4 pour ce seul test ? Est-ce que ce serait correct ?

Si j'utilise une stratégie Algowizard, dans laquelle j'utilise un cadre à deux temps,

Comment puis-je ajouter un autre sous-graphe dans les "Paramètres des données de backtest" ?

Dans l'éditeur principal, sur le panneau latéral droit, cliquez sur Graphiques de stratégie et définissez des sous-graphiques. Vous pouvez ensuite les utiliser dans vos conditions

Qu'est-ce que la distance minimale ?

Veuillez l'expliquer à l'aide d'un exemple détaillé.

Merci de votre attention

Bonjour, chaque courtier limite la distance minimale d'un ordre STOP par rapport au prix réel du marché.