RSIpullback1.0

Toutes les informations, y compris les paramètres de flux de travail et les exemples de stratégies partagées sur le site Web, sont destinées uniquement à l'étude de sujets liés à l'utilisation du logiciel StrategyQuant et ne constituent en aucun cas une recommandation d'investissement ou de négociation spécifique.

Ni l'opérateur du site web ni les auteurs individuels ne sont des courtiers ou des conseillers en investissement enregistrés ou des courtiers.

Si des produits financiers spécifiques, des matières premières, des actions, des devises ou des options sont mentionnés sur le site web, c'est toujours et uniquement à des fins d'information.

L'opérateur du site web n'est pas responsable des décisions spécifiques des utilisateurs individuels.

Introduction de la stratégie

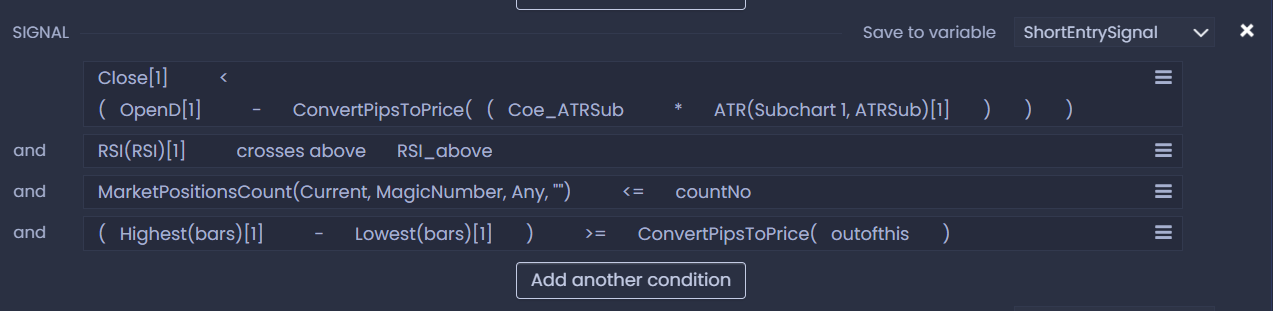

Cette stratégie consiste à imaginer qu'une ligne est tracée sous le cours d'ouverture quotidien. Lorsque le cours actuel est inférieur à cette ligne, cela signifie que la tendance principale est à la baisse. À ce moment-là, si le RSI est supérieur à une certaine valeur, cela signifie qu'il sera fortement repoussé à court terme, ce qui constitue un bon point d'entrée VENTE pour la tendance à la baisse de la tendance générale. Il utilise l'EURUSD/M30 comme cadre graphique principal et D1 comme sous-chart.

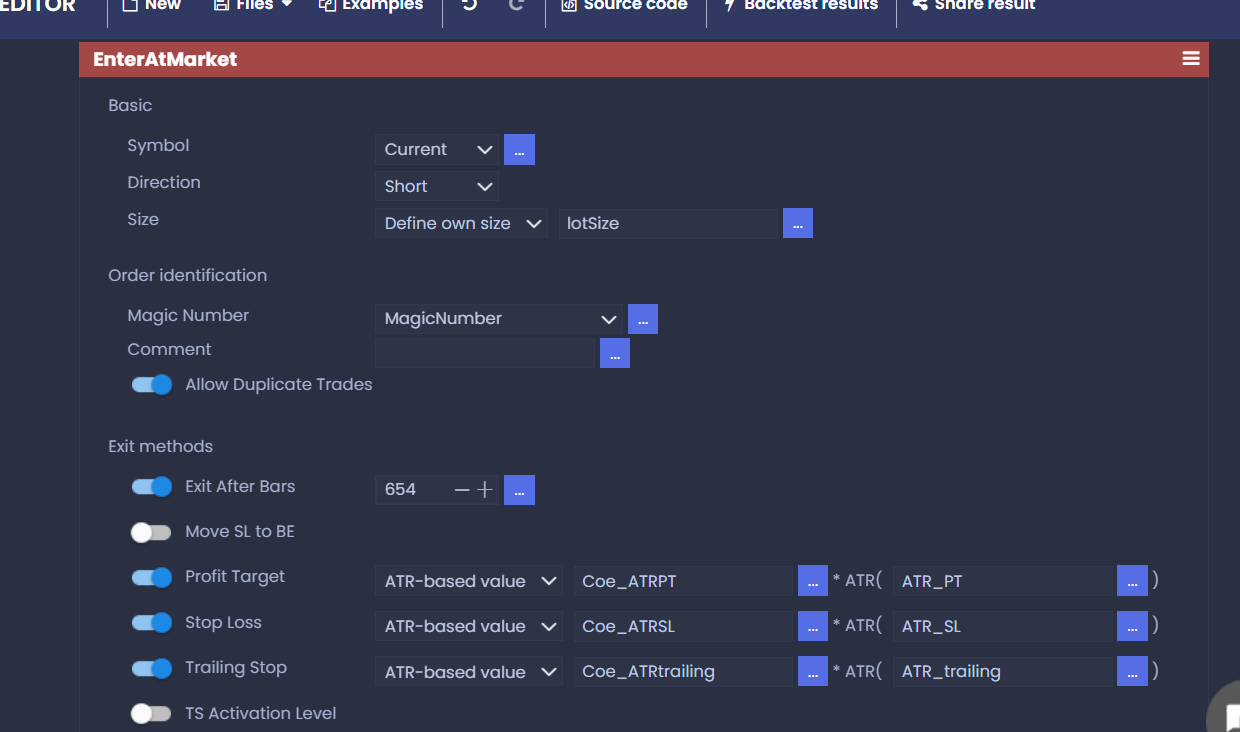

1 La version 1.0 de cette stratégie n'a actuellement que des transactions d'entrée VENTE, car les transactions d'entrée ACHAT ne sont pas très bonnes d'après mes résultats de backtest, et elles sont encore en cours de test.

2. cette stratégie consiste à modifier la taille du lot de l'ordre par des intérêts composés en fonction du montant restant du solde.

Vous pouvez déterminer la taille du lot d'un ordre en modifiant le "pourcentage de risque", ce qui signifie que le ratio de cet ordre divisé par le solde du compte.

La formule de calcul de la taille des lots est la suivante : (Base de compte*pourcentage de risque*levier)/(100 000*prix de clôture).

exemple :

Acountbalace=$1000

percentRisk=0.02 (Cela signifie que le ratio de cette commande divisée par le solde du compte est de 2%)

leverage=500 (Mon levier par défaut est de 500, vous pouvez peut-être modifier la formule de calcul de la taille du lot avec le fichier sqx pour qu'elle corresponde à votre levier)

EURUSD=1,10000

=>lotsize=1000*0.02*500/100,000*1.1=0.09

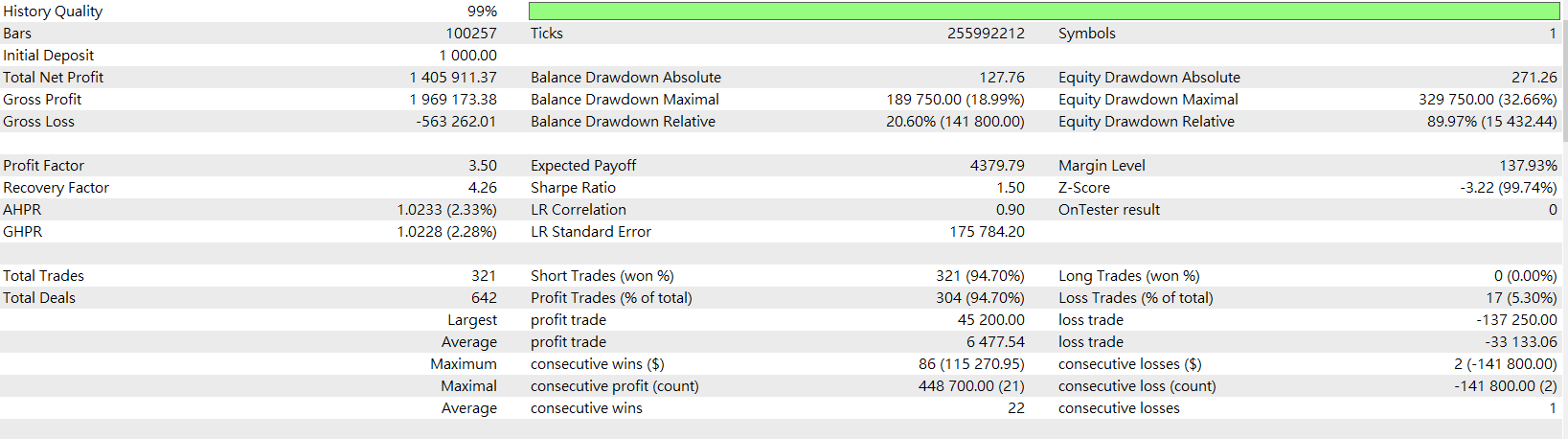

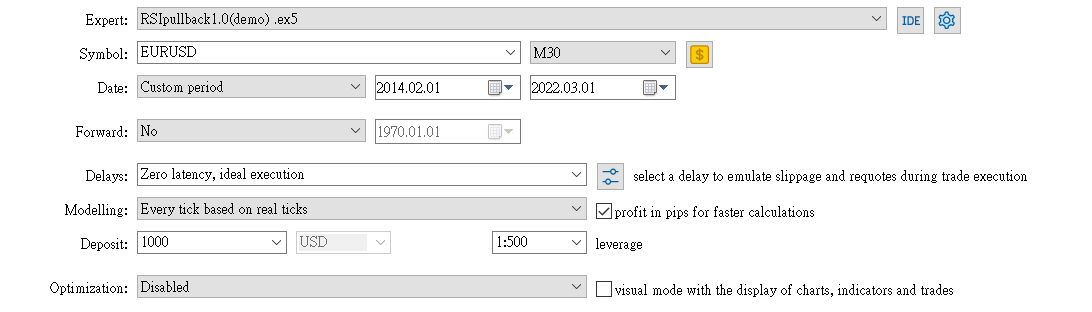

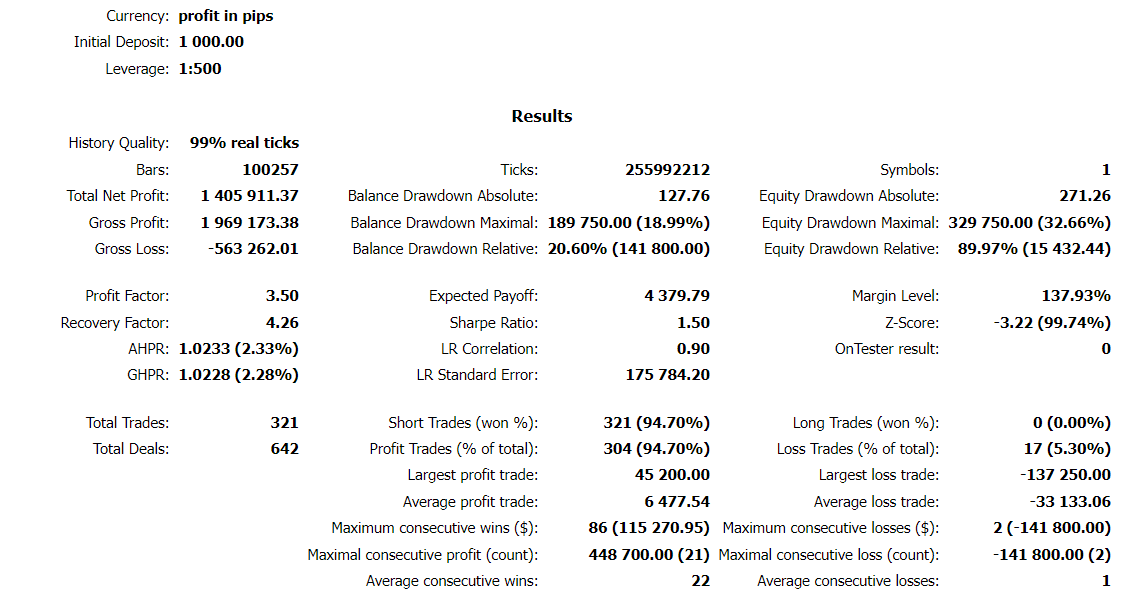

3. je suis parti de $1,000, et après 8 ans de back-testing (20142~2022.03) sur MT5, il est devenu plus de $400,000, et le nombre total de transactions est d'environ 300. J'espère que vous pouvez m'aider à voir ce qui doit être amélioré, ou si vous avez testé une combinaison de paramètres plus optimisée, vous pouvez la partager avec nous.

J'espère que vous pourrez me conseiller. Cette stratégie est estimée à plus d'une semaine en moyenne pour passer un ordre, il semble donc que le profit initial soit relativement lent, et l'orientation future de l'amélioration pourrait être d'essayer d'augmenter la fréquence des transactions.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

J'ai eu un message d'erreur disant qu'il manquait le customblockXML

Je n'ai jamais rencontré un tel problème. Puis-je vous demander dans quelles conditions vous l'avez rencontré ? Pouvez-vous faire une capture d'écran ? Vous pouvez m'envoyer un message via le forum en utilisant ceci https://strategyquant.com/messages/?fepaction=newmessage&to=ftkensin

Hi I am looking for some help with a profitable strategy, thanks @keezilla

merci pour le partage !