RSIpullback1.0

Tutte le informazioni, comprese le impostazioni del flusso di lavoro e le strategie di esempio condivise sul sito web, sono destinate esclusivamente allo studio di argomenti relativi all'utilizzo del software StrategyQuant e non sono in alcun modo intese come una specifica raccomandazione di investimento o di trading.

Né il gestore del sito web né i singoli autori sono broker o consulenti di investimento o intermediari registrati.

Se sul sito web vengono citati specifici prodotti finanziari, materie prime, azioni, forex o opzioni, è sempre e solo a scopo informativo.

Il gestore del sito web non è responsabile delle decisioni specifiche dei singoli utenti.

Introduzione alla strategia

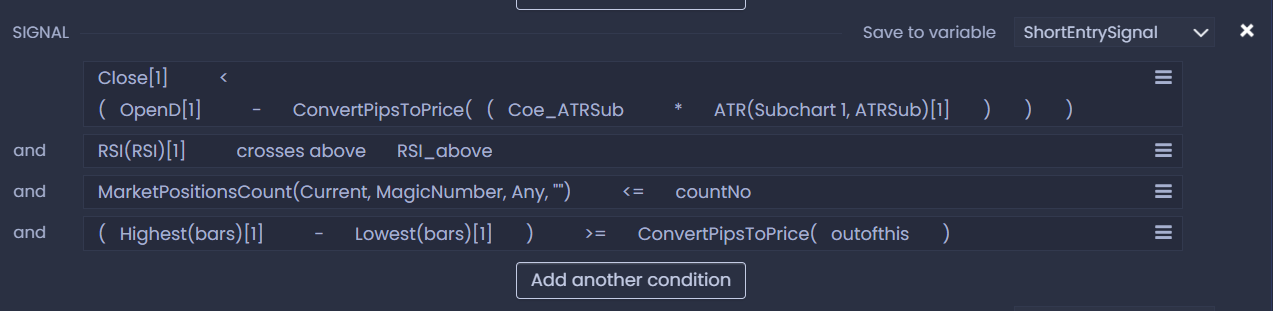

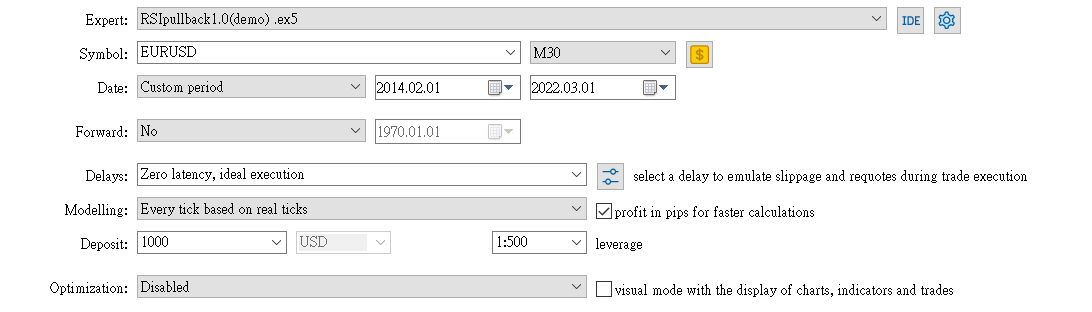

Il concetto di questa strategia consiste nell'immaginare che ci sia una linea tracciata sotto il prezzo di apertura giornaliero. Quando il prezzo attuale è inferiore a questa linea, significa che la tendenza principale è al ribasso. In questo momento, se l'RSI è superiore a un certo valore, significa che il prezzo sarà nettamente ritirato nel breve termine, il che rappresenta un buon punto di ingresso SELL per la tendenza al ribasso della tendenza generale. Utilizza EURUSD/M30 come timframe del grafico principale e D1 come grafico secondario.

1. La versione 1.0 di questa strategia ha attualmente solo transazioni di entrata SELL, perché le transazioni di entrata BUY non sono molto buone secondo i miei risultati di backtest, e sono ancora in fase di test.

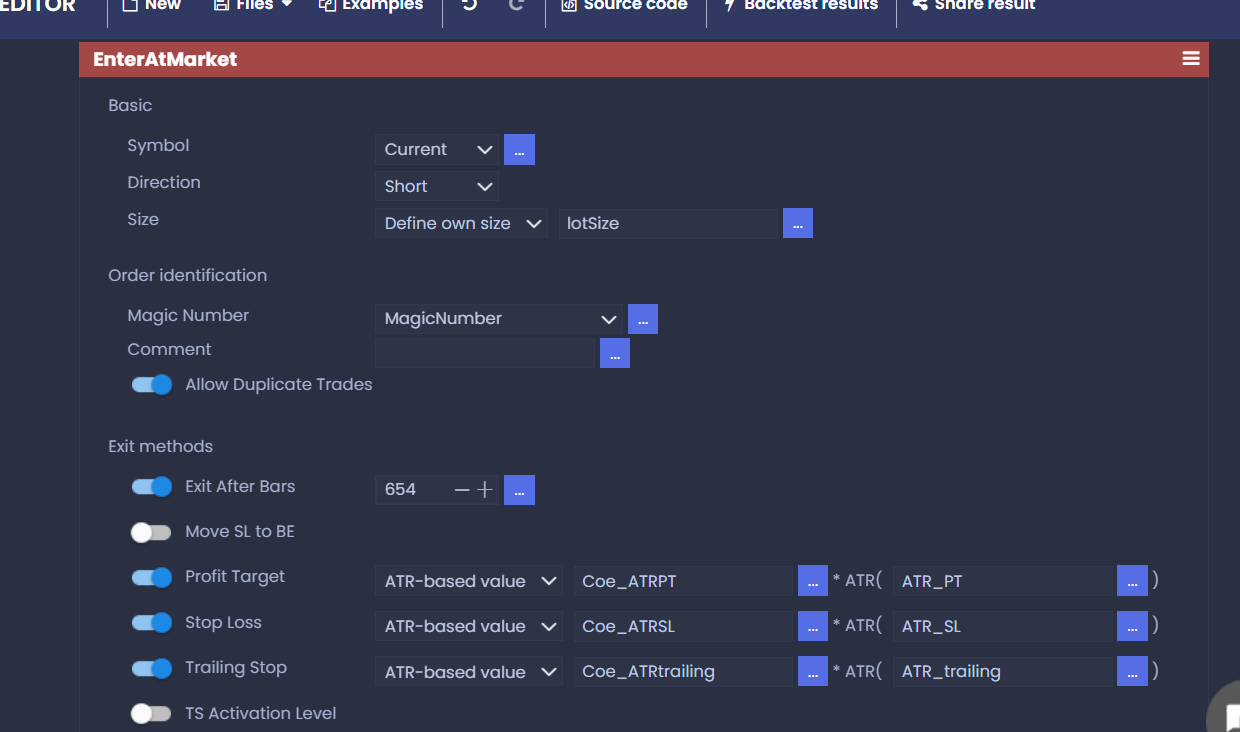

2. Questa strategia consiste nel modificare la dimensione del lotto dell'ordine mediante interesse composto in base all'importo residuo del saldo.

È possibile determinare la dimensione del lotto di un ordine modificando "percentRisk", ovvero il rapporto tra l'ordine e il saldo del conto.

La formula del lotto è: (Acountbalace*percentRisk*leverage)/(100.000*prezzo di chiusura)

esempio:

Acountbalace=$1000

percentRisk=0,02 (ciò significa che il rapporto di questo ordine diviso per il saldo del conto è 2%)

leva=500 (la mia leva predefinita è 500, forse potete modificare la formula del lotto con il file sqx per adattarla alla vostra leva)

EURUSD=1,10000

=>lotsize=1000*0.02*500/100,000*1.1=0.09

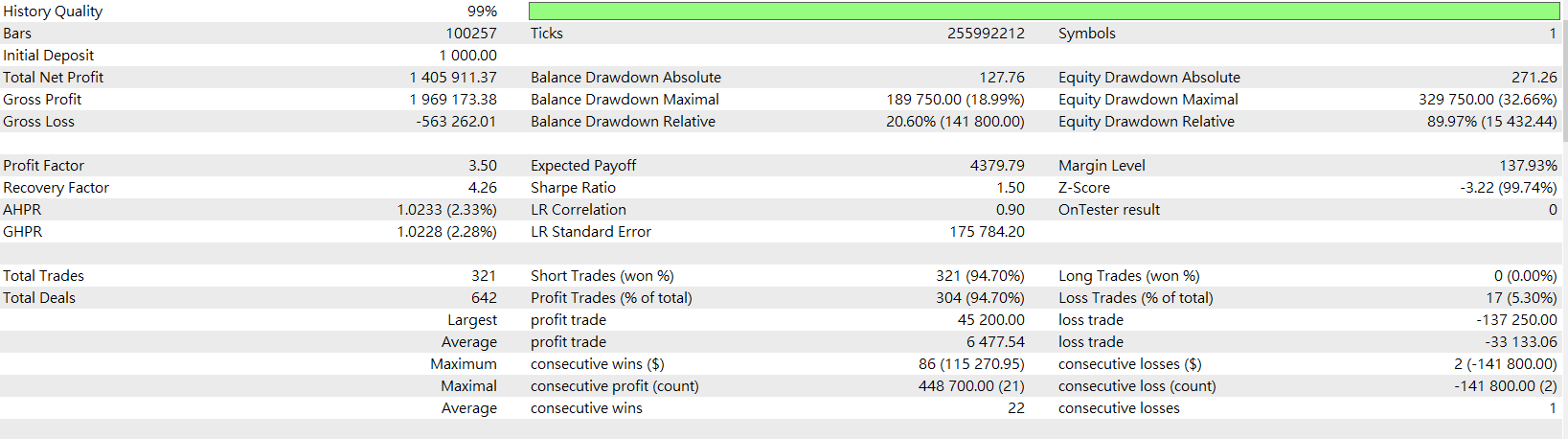

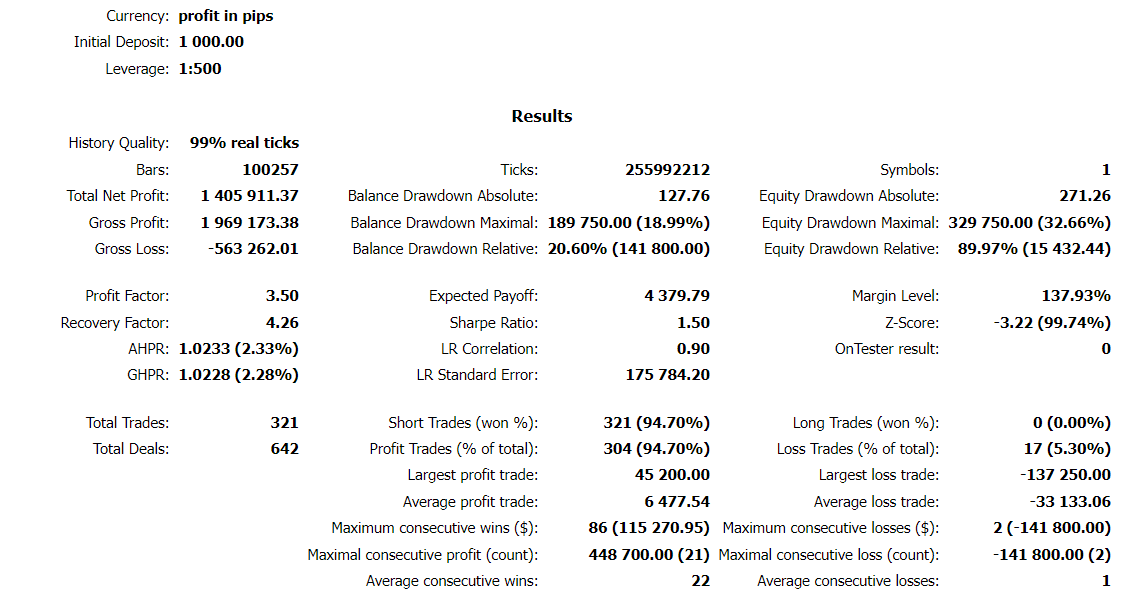

3.Ho iniziato da $1.000, e dopo 8 anni di back-testing (20142~2022.03) su MT5, è diventato più di $400.000, e il numero totale di transazioni è di circa 300. Spero che possiate aiutarmi a capire cosa deve essere migliorato, o se avete testato una combinazione di parametri più ottimizzata, potete condividerla con noi.

Spero che possiate darmi qualche consiglio. Si stima che questa strategia impieghi in media più di una settimana per piazzare un ordine, quindi sembra che il profitto iniziale sia relativamente lento, e la direzione futura del miglioramento potrebbe essere quella di cercare di aumentare la frequenza delle transazioni.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ho avuto un errore che diceva che mancava il customblockXML

Non ho riscontrato questo problema, posso chiederti in quali condizioni lo hai riscontrato? Puoi fare uno screenshot? Puoi inviarmi un messaggio tramite il forum usando questo https://strategyquant.com/messages/?fepaction=newmessage&to=ftkensin

Hi I am looking for some help with a profitable strategy, thanks @keezilla

Grazie per la condivisione!