Muss haben - Mindestkriterien für die Erstbewertung - Genetisch

12 Antworten

rshah

vor 8 Jahren #113969

Leute,

ich habe vor kurzem die SQ gekauft und habe sie in den letzten 3 Tagen getestet....ich bin eher konservativ, so dass ich versucht habe, ein paar Filter im Voraus zu geben (Rendite/dd, Gewinnfaktor, SQN usw. als Teil der ersten Bewertung - genetische Optionen und mehr unter Ranking-Optionen...und SQ hat keine Strategie zurückgegeben....

Ich habe versucht, diese Filter zu reduzieren und es hat funktioniert. Dies wird helfen, alle Neulinge, wie ich bin sicher, dass alle Erfahrungen Leute gingen durch gleiche Fragen in ihrem Kopf zunächst.

Meine Frage ist also:

1) Gibt es ein absolutes Minimum an Filtern, die Sie als Teil der anfänglichen genetischen Bewertung und auch als Teil der Ranking-Optionen haben müssen? Das wird nicht verhindern, dass die Bewertung nichts zurückgibt, aber es erlaubt ihr, zumindest einige wenige Strategien zurückzugeben, die die grundlegenden Kriterien erfüllen (dann kann der Benutzer weitere Optimierungen vornehmen, weitergehen usw. .....).

2) Final müssen Kriterien am Ende, bevor Sie gehen live mit Ihrer Strategie - Gewinn-Faktor - akzeptablen Bereich ?? , Return/dd - akzeptabler Bereich ?? , SQN , MAX DD%, Gewinnverhältnis , Rendite auf das Anfangskapital etc.....

3) Ich verstehe, es gibt keinen heiligen Gral - so können Sie nicht Strategie haben, wo alle Ihre Filter immer innerhalb des Bereichs passt, so meine Frage hier ist, was ist der Kompromiss zwischen primären Qualitätsfilter (Profit Faktor vs SQN vs Return/DD, Max DD, Win-Verhältnis % etc) -

akzeptieren Sie einen Gewinnfaktor von weniger als 1,1 und ein Rendite/Tagesverhältnis von > 4 und sind bereit, ein Gewinnverhältnis von 2 haben, aber mit einem Rendite/Tagesverhältnis von > 2 < 4 etc.....

4) was Sie Jungs konservativ erwarten oder aggressiv erwarten von jeder Strategie (Forex, Zukunft usw.) in Bezug auf % Rückkehr? z.B. wenn Forex, können Sie erwarten, 5% einen Monat auf anfängliche investierte Kapital, wenn Futures, 2% des Anfangskapitals monatlich oder jährlich etc.......i wissen, es ist auf individuelle Präferenzen basiert, aber immer noch bin ich fragen, ob jemand hatte es herausgefunden, eine Formel.... 🙂 -

Mir ist klar, dass ich viel verlange, aber die Antworten auf diese Fragen werden allen Neulingen helfen, und für erfahrene Leute kann es sein, dass sie etwas Neues lernen... Schließlich hört das Lernen im Handel nie auf...

rshah

vor 8 Jahren #131415

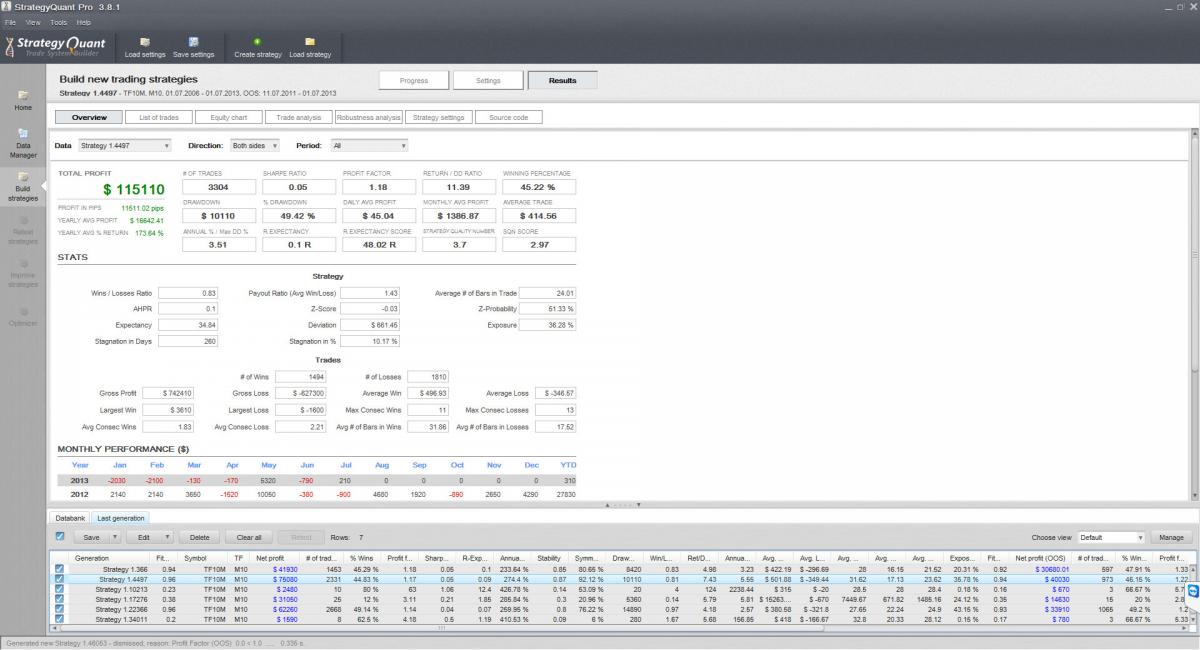

Der Grund, warum ich die obigen Fragen stelle, ist in der Anlage zu finden.

1) Lohnt es sich, diese grundlegende Strategie weiter zu erforschen/optimieren/WFO? Wenn ich die Antworten auf die obigen Fragen kenne, weiß ich, was zu tun ist.

2015-07-16_133803.jpg

2015-07-16_133803.jpg 2015-07-16_133838_Rob.jpg

2015-07-16_133838_Rob.jpg

mikeyc

vor 8 Jahren #131417

Man kann sich nicht wirklich auf eine Monte-Carlo-Analyse mit nur ein paar Durchläufen verlassen. Ich führe mindestens 200 Iterationen durch, und ehrlich gesagt ist das viel zu wenig.

Für die Strategien, die ich derzeit entwickle, suche ich nach einer extrem linearen (hohe Stabilität > 0,9) in sample und out of sample Aktienkurve.

Ich konzentriere mich auf die durchschnittliche jährliche Rendite, die Rendite/DD und die Strategiequalitätszahl. Ich achte auch darauf, dass das Verhältnis zwischen Long- und Short-Gewinnen so ausgewogen wie möglich ist. Auch, dass der durchschnittliche Handel nicht durch Kommission + Spread erdrückt wird, wenn der Spread steigt.

PS. Ihre Handelsgröße ist zu groß für das Startkapital, wenn Sie fast 50% Drawdown sehen. Ich betrachte keine Strategie mit viel mehr als 10% Drawdown als eine Faustregel.

rshah

vor 8 Jahren #131419

Mike,

danke für die schnelle Antwort.

Setzen Sie alle diese Filter im ersten Durchlauf ein (wenn die genetische Auswertung läuft) oder verwenden Sie diese Kriterien erst im letzten Durchlauf als Teil der Ranking-Optionen. Das beantwortet meine erste Frage.

Oder sollte ich sagen ;- Sie führen Optimierer, WFO usw. erst dann aus, wenn die Strategie alle Ihre oben genannten Kriterien als Teil der genetischen Bewertung erfüllt. (return/dd - haben Sie eine bestimmte Zahl im Sinn, z.B. > 4, SQN - eine bestimmte Zahl im Sinn, z.B. > 2,5

Was meinen Sie außerdem mit "Handelsvolumen ist zu groß für das Startkapital"?

gentmat

vor 8 Jahren #131455

Großartig. Macht weiter mit der Diskussion, um mehr zu erfahren.

mikeyc

vor 8 Jahren #131496

Wahrscheinlich geht jeder anders vor, aber ich halte mich an diese lockere Reihenfolge der Schritte.

- Mit Hilfe der Zufallsgenerierung erzeuge ich so viele Strategien wie möglich über einen Zeitraum von beispielsweise 48 Stunden. Ich habe die Filter aktiviert, so dass nur die Strategien, die die Kriterien erfüllen, in die Datenbank gelangen.

- Dann führe ich eine relativ kurze genetische Evolution durch, mit nur einigen sehr lockeren Filtern für die genetische Auswahl, wobei ich die oben genannten Zufallsstrategien als Ausgangskandidaten verwende, keine zufälligen Zusätze. Ich lasse sie nicht zu lange laufen, da sie am Ende Hunderte von identischen Klonen erzeugt. Ich habe denselben Datenbankfilter auf die genetische Ausgabe angewandt, damit sich die genetischen Ergebnisse mit der Ausgangspopulation in der Datenbank vermischen. Ich warte, bis die genetischen Klone die ursprünglichen Klone aus der Datenbank verdrängt haben.

- Von diesen sortiere ich sie nach Eignung (am besten bis am schlechtesten), und in der Regel findet man einige, die sich offensichtlich sehr ähnlich sind (nach Anzahl der Geschäfte, Aktienkurve, Handelsregeln im Psuedo-Code), und andere, die ganz anders sind.

- Ich nehme eine Auswahl der besten, die sich voneinander unterscheiden, und führe einen erneuten Test mit mindestens 200 Monte-Carlo-Simulationen durch, wobei ich die Parameter variiere und Resampling verwende.

- Von den oben genannten wähle ich nur diejenigen aus, deren RT/DD gut ist und deren Diagramm der Läufe alle Linien im Gewinn und eng gebündelt hat.

- Diese (wahrscheinlich nur 2 oder 3 Strategien), gehen Sie auf Teil Verbesserung, erneut testen MC wieder, dann Optimierer (WF gefolgt von einfach).

Ich wiederhole den obigen Prozess für jedes Währungspaar. Der Unterschied ist, dass ich meine Strategien sitzungsspezifisch mache, das war für mich die Offenbarung mit Forex. Jedes Paar hat ein sehr spezifisches Verhalten in den verschiedenen Sitzungen (New York, Asien, US/EU Überschneidung, etc.). Derzeit arbeite ich an Scalping (nicht extrem) auf niedrigen Zeitskalen in sehr engen Zeitspannen (nur ein paar Stunden).

rshah

vor 8 Jahren #131520

gentmat

vor 8 Jahren #131533

gentmat

vor 8 Jahren #131534

Frage zu Schritt 4: - Ich habe im Abschnitt "Robustheitstest" (Abschnitt "Build-Strategie") keine Option für das Resampling gesehen. Im Benutzerhandbuch heißt es irgendwo, dass die Resampling-Methode weiter fortgeschritten ist (siehe unten)... Wie wählen Sie Resampling?

Es gibt viele Optionen (Sie können auf neue Daten Probe) 20% testen. lesen Sie die 5 oder 7 Robustheit, die es Sie nicht verloren gehen.

führen Sie einfach die einfache Shuffle und Verbreitung und Schlupf wie 500 mal und lesen Sie die pseudo, dass die Strategie macht Sinn, nicht einige atr Stop-Loss-Glück getreten in .

gentmat

vor 8 Jahren #131535

Ich bin die Beantwortung Ihrer Frage, aber ich bin nicht selbst zu wählen 1 gute Strategie. ich fühle mich alle von ihnen sind Kurve fit. ich versuche, einen Weg zu finden, um weg von dem laufen! ich habe eine Theorie, die ich werde meine Ergebnisse, wenn ich etwas finden und wir lassen Jungs wie Mike oder Thread und andere aktive Mitglieder kritisieren es so, um es besser zu machen.

Aber wie ich jetzt feststellen kann, ist alles, was ich sehe, Kurvenanpassung Verfahren der Herstellung von Strategien.

rshah

vor 8 Jahren #131540

Gentmat,

danke für die Antwort. Ich verdaut Ihre Antwort über warten, bis genetische diejenigen, so dass ich es unten in leicht zu verstehen Format für andere Neulinge setzen.

Frage: - Ich habe den Teil nicht verstanden, in dem Sie sagen: "Ich warte, bis die genetischen die ursprünglichen aus der Datenbank verdrängt haben."

Vereinfachte Antwort unten

Schritt 1 - Zufallsgenerierung durchführen.

Schritt 2: Auf der Grundlage der von Ihnen gewählten Ranking-Filter/Kriterien erhalten Sie möglicherweise (z. B. 30) gute Strategien in der Datenbank, die nach dem Zufallsprinzip generiert werden.

Schritt 3: - Gehen Sie nun zurück und ändern Sie die Option von zufällig zu genetisch und lassen Sie die Ranking-Filter so wie sie sind, aber überwachen Sie weiterhin die Ergebnisse in der Databank. WARUM? Sie wollen nicht, dass Ihre guten 30 zufälligen Strategien von den gleichen 30+ genetischen Strategien, die geklont werden, ausgelöscht werden (so wie genetisch läuft, könnten Sie viele Strategien in der Datenbank mit dem gleichen Pudeo-Code haben, also wollen Sie nicht, dass Ihre guten 30 zufälligen Strategien von 30 genetischen Strategien, die geklont werden, ausgelöscht werden). Das obige Szenario gilt nur, wenn Sie die Anzahl der in der Datenbank zu speichernden Strategien < die Anzahl der Strategien setzen, die Sie bereits in der Datenbank als Ausgangspopulation haben - in unserem Fall 30... wenn Sie mehr behalten, wird es sie nicht ersetzen, bis genetic mehr Strategien zurückgibt, als es speichern darf..... Das ist der Grund, warum Sie nur einen kurzen Zyklus von genetic laufen lassen und die Ergebnisse in der Datenbank überwachen müssen. Natürlich, wenn Sie bessere Strategien von genetic erhalten haben und diese nicht geklont sind, dann können Sie diese zufälligen Strategien von genetic ausgeben lassen.

rshah

vor 8 Jahren #131541

gentmat,

Ich konnte Ihre Antwort zu Re-Sampling nicht nachvollziehen, da es wie ein von Ihnen vorgeschlagener manueller Ansatz erscheint.

Im Benutzerhandbuch heißt es jedoch, dass "Istattdessen die Programm zufällig pwählt die Gesamtzahl der Abschlüsse aus dem Pool aller Abschlüsse in der Vergangenheit"

Ich verstehe das so: Es ist entweder eine automatische Option, die irgendwo verfügbar ist, oder eine Optionsschaltfläche oder ein Kontrollkästchen oder irgendetwas Automatisches, bei dem Sie das System wissen lassen können, dass es die Vorabmethode verwenden soll. Es sei denn, meine Interpretation aus dem Benutzerhandbuch ist falsch.

gentmat

vor 8 Jahren #131552

Ich glaube du verwechselst mich mit Micky. Ich habe dir nur seine Antwort erklärt, aber wenn du genau wissen willst, wie er denkt, dann ist er der Einzige, der das beantworten kann.

Ich denke, er meinte mit Resampling entweder einen erneuten Test oder eine robuste neue Datenstichprobe, um zu prüfen, ob die Strategie auch bei einer Änderung des Marktverhaltens funktioniert.

Schauen Sie, es gibt viele Möglichkeiten, dieses Programm zu benutzen, halten Sie sich nicht an den Leitfaden, denn er ist der einzige Ansatz von Mark.

Ehrlich gesagt, ich beleive, dass 99% der Strategien gekrümmt fit sind, wie wenn ich den Pseudo-Code von jeder Strategie, die ich sicher 99% sind so lesen. ich fidnt finden 1 noch, dass die Idee der intelligenten Patern im noch nicht dort passen.

Ich habe eine Strategie, die ich von manuel Programmierung, die auf fast alle Paare 15 von ihnen auf und es aussehen nth wie sq zufällige Vermutung. durch ein Wort es haben Logik ... durch zufällige Prüfung u kann Logik zu erhalten, aber ich weiß nicht, die Wahrscheinlichkeit vielleicht in einem Leben Zeit vielleicht in 1 sec. versuchen ur Glück und lesen Pseudo-Code, bevor u mess ur Kopf mit Robustheitstests und was kommt in ur Geist.

Blick auf die Kurve, dann Drawdown dann pseudo sie sind 80% des Erfolgs

Ansicht von 12 Antworten - 1 bis 12 (von insgesamt 12)