Coensio_B2_EURUSD_H1 QQE/ATR Strategie

Alle Informationen, einschließlich der Workflow-Einstellungen und Beispielstrategien, die auf der Website zur Verfügung gestellt werden, dienen ausschließlich der Untersuchung von Themen im Zusammenhang mit der Nutzung der StrategyQuant-Software und sind in keiner Weise als spezifische Anlage- oder Handelsempfehlung gedacht.

Weder der Betreiber der Website noch die einzelnen Autoren sind registrierte Makler oder Anlageberater bzw. -vermittler.

Wenn bestimmte Finanzprodukte, Rohstoffe, Aktien, Devisen oder Optionen auf der Website erwähnt werden, geschieht dies immer und ausschließlich zu Informationszwecken.

Der Betreiber der Website ist nicht verantwortlich für die konkreten Entscheidungen einzelner Nutzer.

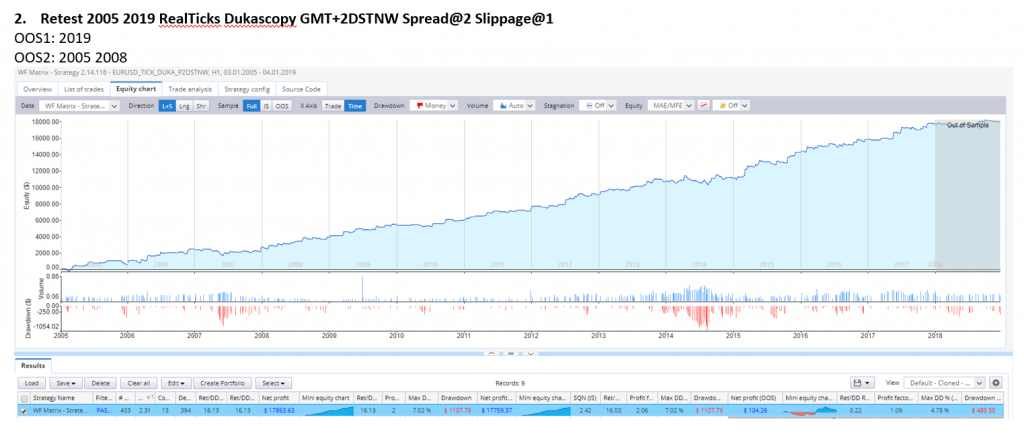

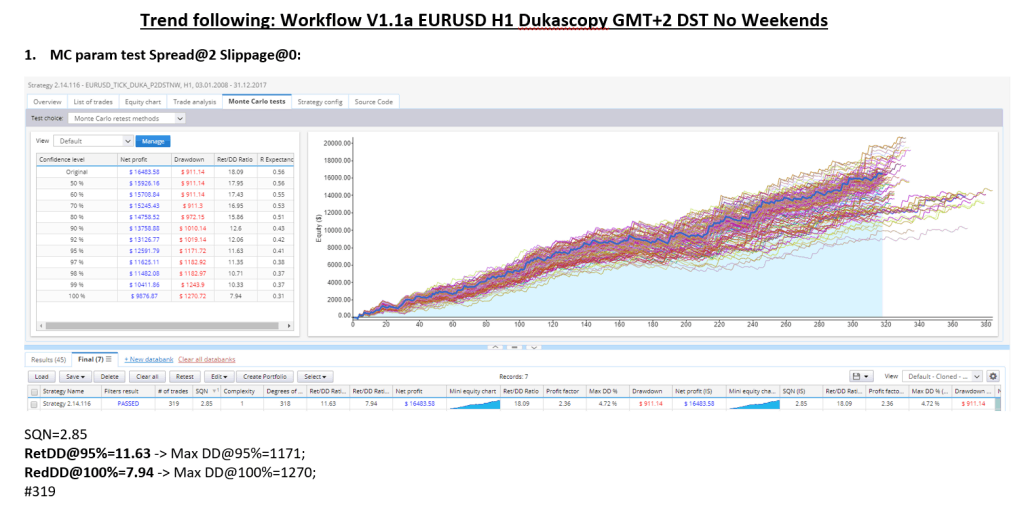

Eine langfristige Ausbruchsstrategie, die auf dem QQE-Indikator als Einstiegssignal und dem ATR-Indikator für die Berechnung der Ausbruchsniveaus und die Kontrolle der StopLoss-Niveaus basiert. Die Strategie macht nur wenige Trades pro Jahr, hat aber ein relativ hohes Ret/DD-Verhältnis.

Verwendeter Arbeitsablauf:

1 OOS-Test

2 Größerer Schlupf

3 Kreuzmarkt GBPUSD

4 Höherer/niedrigerer Zeitrahmen: M30/H4

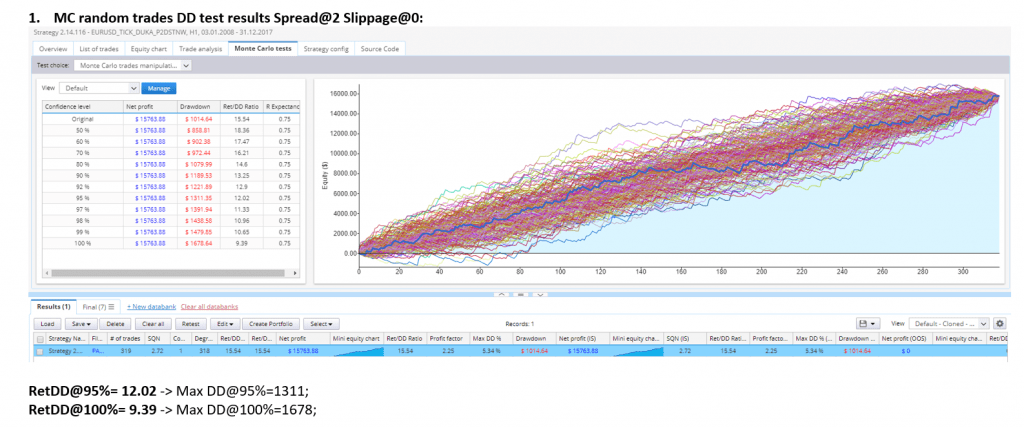

5 MC Zufallsgewinne

6 MC-Sprunggewerbe

7 MC-Zufallsparameter

8 MC zufällige Volatilität ATR

9 MC Zufallsschlupf

10 MC Zufallsstreuung

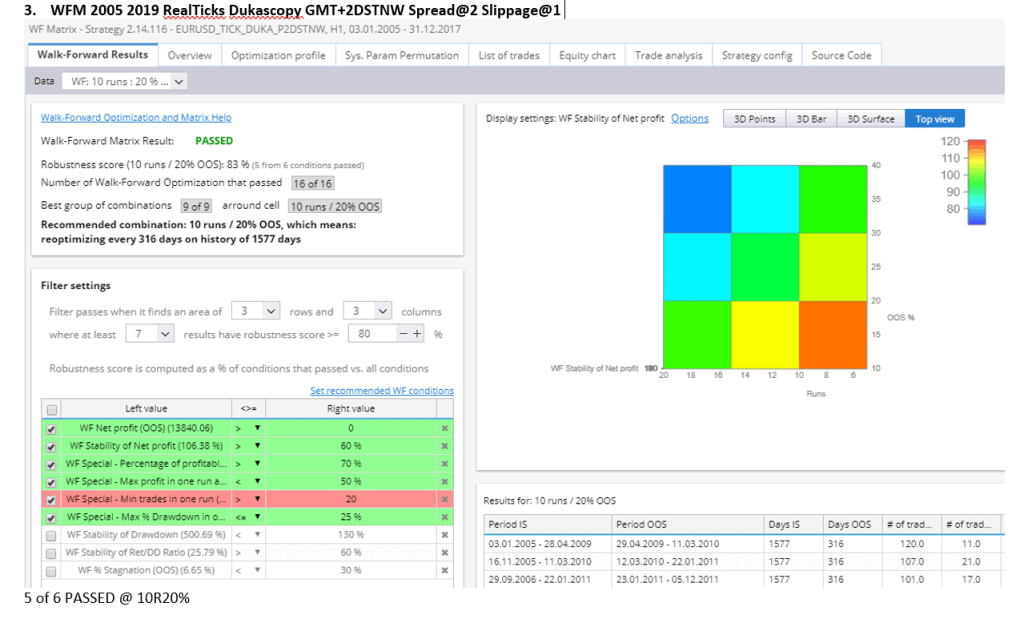

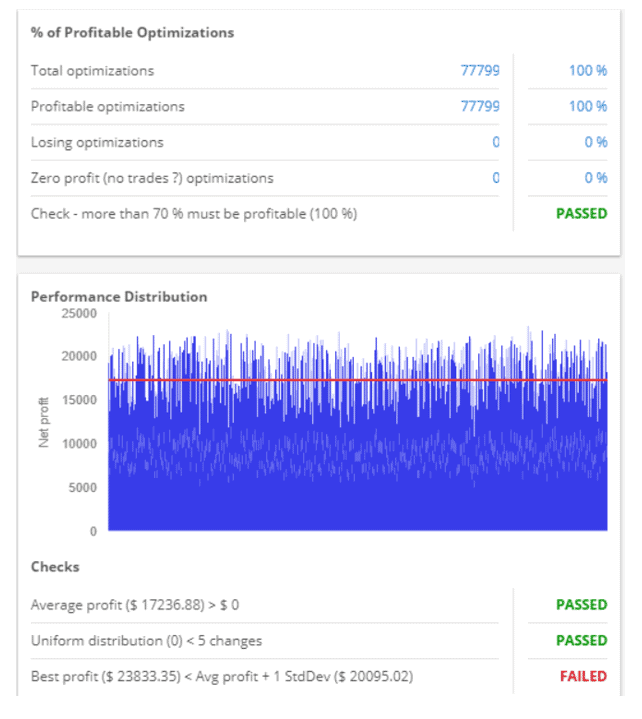

11 WFM-Optimierung

12 Überprüfung des Optimierungsprofils

13 SPP-Kontrolle

14 Terminhandel

Wichtiger Hinweis: Die Strategie stagniert in Zeiten mit geringer Marktvolatilität (wie 2018 und 2019).

Auch in unserem SQ-Forum diskutiert:

https://strategyquant.com/forum/topic/please-rate-my-new-strategy-eurusd-h1/

Die Strategie sieht vielversprechend aus. Ich danke Ihnen für Ihren Beitrag!

Danke für den Austausch!

Danke für den Austausch Coensio

Hallo, ich habe gerade einen Backtest in MT4 durchgeführt und sehr unterschiedliche Ergebnisse gefunden. Haben Sie einen Vorschlag, wie man die Lücke zu reduzieren? Dies kann im Allgemeinen sehr nützlich sein. Dank.

Diego, haben Sie beim Backtesting in MT4 genaue Daten von 99% verwendet? Standard MT4 einrichten ist nicht zuverlässig für Backtesting.

Vielen Dank für die Weitergabe dieser Strategie. Wo kann ich den QQE-Indikator finden, der mit dem MT4-Export dieser Strategie funktioniert?

Sie finden im Ordner StrategyQuantX \ custom_indicators \ MetaTrader4

Danke

Es ist wunderschön, es ist eine Leistung!!! Bravo Coensio.

Leider hat diese Strategie in den letzten Jahren nicht gut funktioniert. (2018-2020) Zu viele aufeinanderfolgende Verluste und geringe Anzahl von Trades in diesem Zeitraum für mich

Vielen Dank! Das ist wirklich sehr interessant.

Hallo coensio,

können Sie bitte die sqx-Strategie-Datei zur Verfügung stellen.

Ich danke Ihnen.

Grüße

Arvid

ITs brauchen einen QQE-Indikator können Sie hier posten, danke, auch brauchen Hilfe mit dem Gürtel Vorlage