Debe tener - criterios mínimos para la evaluación inicial - Genética

12 respuestas

rshah

hace 8 años #113969

Chicos,

Recientemente he comprado el SQ y he estado probando durante los últimos 3 días....i soy más conservador, así que traté de dar un par de filtros por adelantado (retorno / dd, factor de ganancia, SQN etc como parte de la evaluación inicial - opciones genéticas y más en las opciones de clasificación ... y SQ no regresó ninguna estrategia....

Intenté reducir estos filtros y funcionó... Esto ayudará a cualquier novato como estoy seguro de que todas las experiencias de la gente pasó por las mismas preguntas en su mente inicialmente.

Así que mi pregunta es:

1) ¿Hay alguna absoluta debe filtros mínimos que usted necesita tener como parte de la evaluación genética inicial y también parte de las opciones de clasificación para empezar? que no impedirá que la evaluación no devolver nada, pero le permite volver al menos algunas estrategias que cumpla con los criterios básicos (entonces el usuario puede más optimización, Walk forward etc.....) -.

2) Final debe tener criterios al final antes de ir en vivo con su estrategia -- factor de beneficio - rango aceptable ?? Retorno/dd - ¿rango aceptable? , SQN , MAX DD%, Win ratio , Return on initial capital etc.....

3) Entiendo, no hay santo grial - por lo que no puede tener la estrategia en la que todos sus filtros siempre se ajusta dentro de la gama por lo que mi pregunta aquí es lo que es el comercio entre los filtros de calidad primaria (Profit factor vs SQN vs Return / DD , Max DD, Win ratio % etc)-.

¿tiene usted aceptar factor de beneficio inferior a 1,1 y tienen retorno / dd relación> 4 y dispuesto a tener win ratio 2, pero bien con retorno / dd> 2 < 4 etc.....

4) ¿qué chicos conservadoramente esperar o agresivamente esperar de cualquier estrategia (Forex, futuro, etc) en términos de % retorno? por ejemplo, si las divisas, se puede esperar 5% un mes sobre el capital inicial invertido, si los futuros, 2% de capital inicial mensual o anual, etc.......i sé que se basa en las preferencias individuales, pero todavía estoy preguntando si alguien había descubierto una fórmula.... 🙂 -

Me doy cuenta de que estoy pidiendo mucho, pero las respuestas a estas preguntas ayudarán a todos los novatos y puede ser para la gente con experiencia, podrían aprender algo nuevo ... Después de todo, en el comercio, el aprendizaje nunca termina ...

rshah

hace 8 años #131415

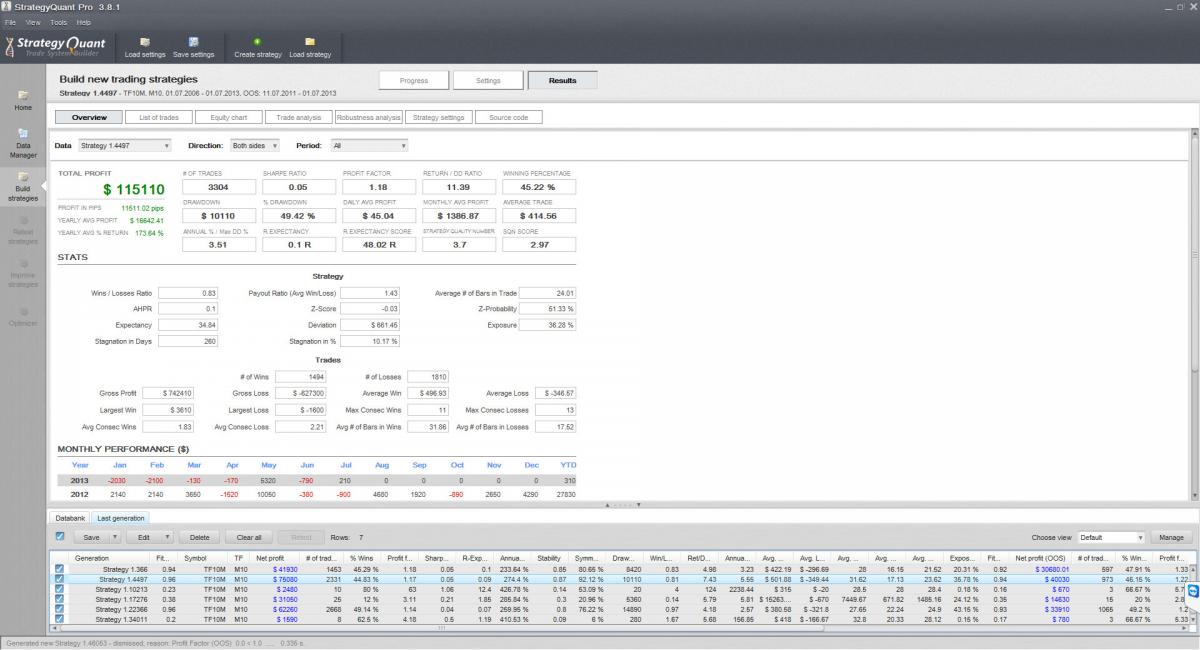

la razón por la que estoy haciendo preguntas anteriores está en el archivo adjunto .

1) ¿Vale la pena explorar/optimizar/WFO esta estrategia básica hacia adelante? si conozco las respuestas a las preguntas anteriores entonces sabré que hacer.

2015-07-16_133803.jpg

2015-07-16_133803.jpg 2015-07-16_133838_Rob.jpg

2015-07-16_133838_Rob.jpg

mikeyc

hace 8 años #131417

No se puede confiar en un análisis de Monte Carlo con unas pocas ejecuciones. Yo realizo un mínimo de 200 iteraciones y, para ser sincero, eso es demasiado poco.

Para las estrategias que estoy desarrollando en este momento, busco una curva de renta variable extremadamente lineal (alta estabilidad > 0,9) dentro y fuera de la muestra.

Me centro en la rentabilidad media anual, la rentabilidad/DD y el número de calidad de la estrategia. También me aseguro de que el ratio de beneficios a corto y largo plazo esté lo más equilibrado posible. También, que el comercio promedio no va a ser inundado por comisión + spread si el spread aumenta.

PS. El tamaño de su comercio es demasiado grande para la equidad de partida si usted está viendo casi 50% reducción. No considero ninguna estrategia con mucho más de 10% drawdown como regla general.

rshah

hace 8 años #131419

Mike,

gracias por la rápida respuesta.

¿está poniendo todos estos filtros en la primera ejecución (cuando se está ejecutando la evaluación genética) o está utilizando estos criterios al final como parte de las opciones de clasificación? esto responderá a mi primera pregunta.

O debería decir ;- ejecuta optimizador, WFO etc sólo después de estrategia pasa todos sus criterios mencionados anteriormente como parte de la evaluación genética. (return/dd - tiene un número específico en mente por ejemplo > 4 , SQN - cualquier número específico en mente por ejemplo > 2.5

¿A qué se refiere con que el tamaño de la operación es demasiado grande para el capital inicial?

gentmat

hace 8 años #131455

Genial seguir con el debate chicos para aprender más

mikeyc

hace 8 años #131496

Probablemente, cada persona realiza el proceso de forma diferente, pero yo sigo esta serie de pasos.

- Utilizando la generación aleatoria, produzco tantas estrategias como puedo durante un período, digamos 48 horas. Tengo los filtros activados para que sólo las estrategias que cumplen los criterios entren en el banco de datos.

- A continuación, ejecuto una evolución genética bastante corta, con sólo algunos filtros muy sueltos en la selección genética, utilizando las estrategias aleatorias anteriores como candidatos iniciales, sin adiciones aleatorias. No lo hago correr demasiado tiempo, ya que termina haciendo 100 de clones idénticos. Tengo el mismo filtro de banco de datos en la salida genética para que los resultados genéticos se mezclen con la población inicial en el banco de datos. Espero hasta que los genéticos hayan expulsado a los iniciales del banco de datos.

- A partir de ellas las ordeno por aptitud (de mejor a peor) y sueles encontrar algunas que obviamente son muy parecidas (por número de operaciones, curva de equidad, reglas de trading en psuedo-código) y otras que son bastante diferentes.

- Tomo una selección de los mejores que parezcan diferentes entre sí, y vuelvo a probarlos utilizando al menos 200 simulaciones de Monte-Carlo, variando los parámetros y utilizando remuestreo.

- De los anteriores selecciono sólo aquellos cuyo RT/DD es bueno y el gráfico de ejecuciones tiene todas las líneas en beneficios y bien agrupadas.

- Estos (probablemente sólo 2 o 3 estrategias ahora), pasar a la mejora de la parte, volver a probar MC de nuevo, entonces optimizador (WF seguido de simple).

Repito el proceso anterior para cada par de divisas. La diferencia es que yo hago mis estrategias específicas para cada sesión, esa ha sido la epifanía para mí con forex. Cada par tiene un comportamiento muy específico en las diferentes sesiones (Nueva York, Asia, solapamiento EE.UU./UE, etc). Actualmente estoy trabajando en scalping (no extremo) en timeframes bajos en rangos de tiempo muy ajustados (apenas unas horas).

rshah

hace 8 años #131520

gentmat

hace 8 años #131533

gentmat

hace 8 años #131534

Pregunta sobre el paso 4 :- No he visto ninguna opción de remuestreo en la sección de prueba de robustez (sección de estrategia de construcción). En la guía del usuario, se indica en alguna parte que el método de remuestreo más avanzada (Véase más adelante)... ¿Cómo se elige el remuestreo?

Hay muchas opciones (se puede probar en la nueva muestra de datos) 20% . leer los 5 o 7 robustez que hay que no se pierda .

acaba de ejecutar el simple barajar y propagación y deslizamiento como 500 veces y leer el pseudo que la estrategia tiene sentido no algunos atr stop loss suerte pateado .

gentmat

hace 8 años #131535

Estoy respondiendo a su pregunta, pero estoy fallando a mí mismo para elegir 1 buena estrategia. me siento todos ellos son curva de ajuste. estoy tratando de encontrar una manera de huir de eso! Tengo una teoría que voy a estar publicando mis resultados si encuentro algo y dejamos chicos como Mike o hilo y otros miembros activos criticar por lo que para que sea mejor.

Pero como puedo notar ahora todo lo que veo es el procedimiento de ajuste de curvas de hacer estrategias .

rshah

hace 8 años #131540

Gentmat,

Gracias por la respuesta. He digerido su respuesta acerca de esperar hasta que los genéticos así que estoy poniendo a continuación en formato fácil de entender para otros novatos.

Pregunta:- No he entendido la parte en la que has dicho : ""Espero hasta que las genéticas hayan expulsado a las iniciales del banco de datos"".

Respuesta más simplificada

Paso1 - Ejecutar la generación aleatoria.

Paso 2: En función de los filtros/criterios de clasificación que haya elegido, puede obtener (por ejemplo, digamos 30) buenas estrategias en el banco de datos basadas en la generación aleatoria.

Paso 3:- ahora vuelva atrás y cambie la opción de aleatorio a genético y mantenga los filtros de ranking como están pero continúe monitorizando los resultados en el banco de datos. ¿POR QUÉ? Usted no quiere que sus 30 buenas estrategias aleatorias sean eliminadas por las mismas 30+ estrategias genéticas que son clonadas (de la forma en que se ejecuta la genética, usted podría tener muchas estrategias en el banco de datos con el mismo código pudeo, así que usted no quiere que sus 30 buenas estrategias aleatorias sean eliminadas por las 30 estrategias genéticas que son clonadas). El escenario anterior sólo es cierto si se establece el número de estrategias que se almacenan en la base de datos < el número de estrategias que ya tiene en el banco de datos como una población inicial - 30 en nuestro caso aquí ... si lo mantiene más , no lo reemplazará hasta que genéticos devuelve más estrategias de lo que se le permite almacenar.... así que esa es la razón, usted tiene que ejecutar sólo ciclo corto de genéticos y mantener el seguimiento de los resultados en el banco de datos. Por supuesto, si usted recibió mejores estrategias de la genética y que no se clonan entonces sí se puede dejar que esas estrategias al azar empujado a cabo por la genética.

rshah

hace 8 años #131541

gentmat,

no he podido digerir su respuesta sobre el muestreo Re. ya que parece un enfoque manual sugerido por usted.

Pero en la guía del usuario se indica que "IEn su lugar, el programar aleatoriamente pnúmero total de operaciones del conjunto de todas las operaciones del historial".

por lo que mi comprensión es :- es una opción automatizada disponible en algún lugar o botón de radio o casilla de verificación o de alguna manera automática donde se puede dejar que el sistema sabe utilizar el método de avance. A menos que mi interpretación de la guía del usuario es incorrecta.

gentmat

hace 8 años #131552

Creo que me confundes con micky . Sólo he explicado para usted su respuesta, pero si usted necesita específicamente cómo está pensando creo que él es el único que puede responder a eso.

Creo que se refería a un nuevo muestreo, ya sea un nuevo ensayo o una nueva muestra de datos de robustez para comprobar si la estrategia funciona en caso de que se produzca algún cambio en el comportamiento del mercado.

Mira hay muchas maneras de utilizar este programa no se adhieren a la guía como su único enfoque Mark.

Honestamente creo que 99% de las estrategias son curvas de ajuste como cuando leo el pseudocódigo de cada estrategia que sé con certeza 99% son tan . fidnt encontrar 1 todavía que se ajustan a la idea de patern inteligente no estoy allí todavía.

Tengo una estrategia que hice por Manuel programación que funciona en casi todos los pares 15 de ellos y se ven nth como sq conjetura al azar . por una palabra que tiene lógica ... por pruebas aleatorias u puede obtener la lógica, pero no sé la probabilidad tal vez en un tiempo de vida tal vez en 1 segundo . probar suerte ur y leer pseudo código antes de u lío ur cabeza con pruebas de robustez y lo que viene a la mente ur .

mira la curva, luego drawdown luego pseudo son 80% del éxito

Viendo 12 respuestas - de la 1 a la 12 (de un total de 12)