Critères minimaux pour l'évaluation initiale - Génétique

12 réponses

rshah

Il y a 8 ans #113969

Les gars,

J'ai récemment acheté le SQ et je le teste depuis 3 jours....Je suis plus conservateur et j'ai donc essayé de donner quelques filtres en amont (rendement/jour, facteur de profit, SQN, etc.) dans le cadre de l'évaluation initiale - options génétiques et autres options de classement... et le SQ n'a pas renvoyé de stratégie....

J'ai essayé de réduire ces filtres et cela a fonctionné. Cela aidera les débutants, car je suis sûr que tous ceux qui ont vécu des expériences se sont posé les mêmes questions au départ.

Ma question est donc la suivante :

1) Existe-t-il des filtres minimums absolus à intégrer dans l'évaluation génétique initiale et dans les options de classement pour commencer ? Cela n'empêchera pas l'évaluation de ne rien renvoyer, mais cela lui permettra de renvoyer au moins quelques stratégies qui répondent aux critères de base (l'utilisateur peut ensuite poursuivre l'optimisation, avancer, etc.....).

2) Vous devez disposer de critères finaux avant de mettre en œuvre votre stratégie - facteur de profit - fourchette acceptable ? , Return/dd - fourchette acceptable ? ? SQN, MAX DD%, Win ratio, Return on initial capital etc.....

3) Je comprends qu'il n'y a pas de Saint Graal - vous ne pouvez donc pas avoir une stratégie où tous vos filtres se situent toujours dans la fourchette. Ma question est donc de savoir quel est le compromis entre les filtres de qualité primaire (Facteur de profit vs SQN vs Return/DD, Max DD, Win ratio % etc).

Vous devez accepter un facteur de profit inférieur à 1,1 et avoir un ratio rendement/jour > 4 et accepter un ratio de gain 2 mais accepter un ratio rendement/jour > 2 < 4 etc.....

4) Qu'attendez-vous de manière prudente ou agressive d'une stratégie (Forex, future etc.) en termes de rendement de % ? par exemple, pour le Forex, vous pouvez attendre 5% par mois sur le capital initial investi, pour les futures, 2% du capital initial par mois ou par an etc.......e sais que c'est basé sur les préférences individuelles mais je demande quand même si quelqu'un a trouvé une formule.... 🙂 -.

Je me rends compte que je demande beaucoup, mais les réponses à ces questions aideront tous les débutants et peut-être même les personnes expérimentées, qui pourraient apprendre quelque chose de nouveau... Après tout, dans le commerce, l'apprentissage ne s'arrête jamais...

rshah

Il y a 8 ans #131415

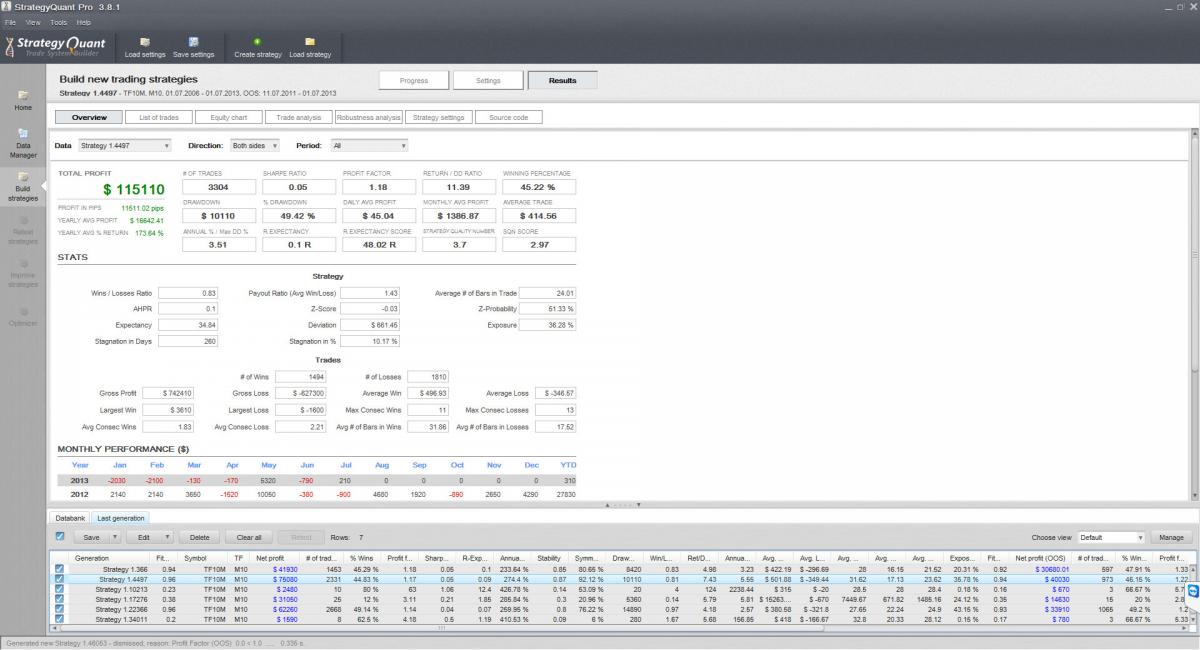

La raison pour laquelle je pose les questions ci-dessus se trouve dans la pièce jointe.

1) Est-ce que cela vaut la peine d'explorer/optimiser/WFO cette stratégie de base ? Si je connais les réponses aux questions ci-dessus, je saurai quoi faire.

2015-07-16_133803.jpg

2015-07-16_133803.jpg 2015-07-16_133838_Rob.jpg

2015-07-16_133838_Rob.jpg

mikeyc

Il y a 8 ans #131417

On ne peut pas vraiment se fier à une analyse Monte Carlo avec seulement quelques itérations. J'effectue un minimum de 200 itérations et, pour être honnête, c'est beaucoup trop peu.

Pour les stratégies que je développe actuellement, je recherche une courbe d'équité extrêmement linéaire (stabilité élevée > 0,9) dans l'échantillon et hors de l'échantillon.

Je me concentre sur le rendement moyen annuel, le rendement/DD, l'indice de qualité de la stratégie. Je m'assure également que le ratio de profit Long et Short est aussi équilibré que possible. Je m'assure également que la transaction moyenne ne sera pas submergée par la commission + le spread si le spread augmente.

PS. La taille de votre transaction est trop importante pour les fonds propres de départ si vous observez un drawdown de près de 50%. En règle générale, je ne considère pas les stratégies dont le drawdown est supérieur à 10%.

rshah

Il y a 8 ans #131419

Mike,

Merci pour cette réponse rapide.

Utilisez-vous tous ces filtres lors de la première exécution (lorsque l'évaluation génétique est en cours) ou utilisez-vous ces critères à la fin, dans le cadre du classement des options ?

Ou devrais-je dire ;- vous exécutez l'optimiseur, le WFO etc. seulement après que la stratégie ait passé tous les critères mentionnés ci-dessus dans le cadre de l'évaluation génétique. (return/dd - avez-vous un nombre spécifique à l'esprit, par exemple > 4, SQN - un nombre spécifique à l'esprit, par exemple > 2,5).

Qu'entendez-vous par une taille de transaction trop importante pour des fonds propres de départ ?

gentmat

Il y a 8 ans #131455

Très bien, continuez la discussion pour en savoir plus.

mikeyc

Il y a 8 ans #131496

Chacun procède probablement différemment, mais je suis cette série d'étapes.

- En utilisant la génération aléatoire, je produis autant de stratégies que possible sur une période, disons de 48 heures. J'ai activé les filtres de manière à ce que seules les stratégies qui répondent aux critères soient intégrées dans la banque de données.

- Je lance ensuite une évolution génétique assez courte, avec seulement quelques filtres très lâches sur la sélection génétique, en utilisant les stratégies aléatoires ci-dessus comme candidats initiaux, sans ajouts aléatoires. Je ne l'exécute pas trop longtemps car elle finit par produire des centaines de clones identiques. J'applique le même filtre de la banque de données à la sortie génétique, de sorte que les résultats génétiques se mélangent à la population de départ de la banque de données. J'attends que les clones génétiques aient expulsé les clones initiaux de la banque de données.

- À partir de là, je les classe en fonction de leur forme (de la meilleure à la pire) et vous en trouverez généralement qui sont manifestement très similaires (par le nombre de transactions, la courbe d'équité, les règles de négociation en pseudo-code) et d'autres qui sont très différentes.

- Je sélectionne les meilleurs d'entre eux qui se distinguent les uns des autres et je refais des tests en utilisant au moins 200 simulations de Monte-Carlo, en variant les paramètres et en recourant au rééchantillonnage.

- Je ne sélectionne que ceux dont la RT/DD est bonne et dont le graphique des courses présente toutes les lignes en profit et étroitement groupées.

- Ces stratégies (probablement seulement 2 ou 3 maintenant), passer à l'amélioration de la partie, tester à nouveau MC, puis optimizer (WF suivi de simple).

Je répète le processus ci-dessus pour chaque paire de devises. La différence est que mes stratégies sont spécifiques à chaque session, ce qui a été une révélation pour moi avec le forex. Chaque paire a un comportement très spécifique dans les différentes sessions (New York, Asie, chevauchement US/EU, etc). Actuellement, je travaille sur le scalping (pas extrême) sur des échelles de temps basses dans des intervalles de temps très serrés (quelques heures seulement).

rshah

Il y a 8 ans #131520

gentmat

Il y a 8 ans #131533

gentmat

Il y a 8 ans #131534

Question sur l'étape 4 :- Je n'ai pas vu d'option de rééchantillonnage dans la section test de robustesse (section stratégie de construction). Dans le guide de l'utilisateur, il est indiqué quelque part que la méthode de rééchantillonnage est plus avancée (voir ci-dessous)... Comment choisir le rééchantillonnage ?

Il y a beaucoup d'options ( vous pouvez tester sur de nouveaux échantillons de données) 20%. Lisez les 5 ou 7 robustesses qui sont là, vous ne serez pas perdu.

Il suffit d'exécuter la stratégie simple avec le mélange, le spread et le slippage 500 fois et de lire le pseudo que la stratégie a du sens et non qu'un stop loss de l'ATR a eu de la chance.

gentmat

Il y a 8 ans #131535

Je réponds à votre question mais je ne parviens pas à choisir une bonne stratégie. J'ai l'impression que toutes les stratégies sont adaptées à la courbe. J'essaie de trouver un moyen de fuir cela ! J'ai une théorie. Je publierai mes résultats si je trouve quelque chose et nous laisserons des gars comme Mike ou thread et d'autres membres actifs les critiquer afin de les améliorer.

Mais comme je peux le constater maintenant, tout ce que je vois, c'est une procédure d'élaboration de stratégies qui s'adapte à la courbe.

rshah

Il y a 8 ans #131540

Gentmat,

Merci pour votre réponse. J'ai bien assimilé votre réponse concernant l'attente des cellules génétiques et je la présente ci-dessous sous une forme facile à comprendre pour les autres débutants.

Question:- Je n'ai pas compris la partie où vous avez dit : ""J'attends que les génétiques aient poussé les initiales hors de la banque de données.""

Réponse plus simplifiée ci-dessous

Étape 1 - Exécuter la génération aléatoire.

Étape 2 : Sur la base des filtres/critères de classement que vous avez choisis, vous pouvez obtenir (par exemple, disons 30) bonnes stratégies dans la banque de données sur la base d'une génération aléatoire.

Etape 3:- Revenez maintenant en arrière et changez l'option d'aléatoire à génétique et gardez les filtres de classement tels qu'ils sont mais continuez à surveiller les résultats dans la banque de données. POURQUOI ? vous ne voulez pas que vos 30 bonnes stratégies aléatoires soient effacées par les 30+ stratégies génétiques qui sont clonées (de la façon dont fonctionne la génétique, vous pouvez avoir plusieurs stratégies dans la banque de données avec le même code pudeo, donc vous ne voulez pas que vos 30 bonnes stratégies aléatoires soient effacées par les 30 stratégies génétiques qui sont clonées). Le scénario ci-dessus n'est vrai que si vous définissez le nombre de stratégies à stocker dans la base de données < le nombre de stratégies que vous avez déjà dans la base de données comme population initiale - 30 dans notre cas ici... si vous le gardez plus, il ne le remplacera pas jusqu'à ce que genetic retourne plus de stratégies qu'il n'est autorisé à stocker.... donc c'est la raison pour laquelle vous ne devez exécuter qu'un cycle court de genetic et continuer à surveiller les résultats dans la base de données. Bien sûr, si vous avez reçu de meilleures stratégies de la part de genetic et qu'elles ne sont pas clonées, alors oui vous pouvez laisser ces stratégies aléatoires poussées par genetic.

rshah

Il y a 8 ans #131541

gentmat,

Je n'ai pas réussi à assimiler votre réponse sur l'échantillonnage Re, car il semble que vous proposiez une approche manuelle.

Mais dans le guide de l'utilisateur, il est indiqué que "IAu lieu de cela, le programme aléatoirement picks total number of trades from the pool of all trades in history" (nombre total de transactions à partir du pool de toutes les transactions dans l'historique)

Si j'ai bien compris, il s'agit soit d'une option automatique disponible quelque part, soit d'un bouton radio ou d'une case à cocher, soit de quelque chose d'automatique permettant au système de savoir qu'il doit utiliser la méthode avancée. A moins que mon interprétation du guide de l'utilisateur ne soit erronée.

gentmat

Il y a 8 ans #131552

Je pense que vous me confondez avec Micky. Je n'ai fait que vous expliquer sa réponse, mais si vous avez besoin de savoir précisément comment il pense, je pense qu'il est le seul à pouvoir vous répondre.

Je pense qu'il entendait par rééchantillonnage, soit un nouveau test, soit un nouvel échantillon de données robustes pour vérifier si la stratégie fonctionne en cas de changement de comportement du marché.

Il y a de nombreuses façons d'utiliser ce programme, mais il ne faut pas s'en tenir au guide, qui n'est qu'une approche Mark.

Honnêtement, je pense que 99% des stratégies sont courbées car lorsque je lis le pseudo-code de chaque stratégie, je suis sûr que 99% le sont. Je n'en ai pas encore trouvé une qui corresponde à l'idée de paternité intelligente, je n'y suis pas encore.

J'ai une stratégie que j'ai faite par programmation manuelle qui fonctionne sur presque toutes les paires 15 d'entre elles et elle ne ressemble pas à une supposition aléatoire ... par un mot elle a une logique ... par des tests aléatoires vous pouvez obtenir la logique mais je ne sais pas la probabilité peut-être dans une vie peut-être dans 1 seconde ... tentez votre chance et lisez le pseudo code avant de vous embrouiller avec des tests de robustesse et tout ce qui vous vient à l'esprit ....

regardez la courbe, puis le drawdown et enfin le pseudo ils sont 80% de la réussite

Affichage de 12 réponses de 1 à 12 (sur un total de 12)