Deve avere - criteri minimi per la valutazione iniziale - Genetica

12 risposte

rshah

8 anni fa #113969

Ragazzi,

Ho recentemente acquistato SQ e l'ho testato per gli ultimi 3 giorni....Sono più conservatore, quindi ho cercato di dare un paio di filtri in anticipo (rendimento/dd, fattore di profitto, SQN ecc.) come parte della valutazione iniziale - opzioni genetiche e altre opzioni di classificazione... e SQ non ha restituito alcuna strategia....

Ho provato a ridurre questi filtri e ha funzionato.... Questo aiuterà tutti i neofiti, poiché sono sicuro che tutte le persone che hanno fatto esperienza si sono poste le stesse domande all'inizio.

Quindi la mia domanda è:

1) Ci sono dei filtri minimi che è necessario avere come parte della valutazione genetica iniziale e anche come parte delle opzioni di classificazione per iniziare? Questo non impedirà alla valutazione di non restituire nulla, ma le permetterà di restituire almeno alcune strategie che soddisfano i criteri di base (poi l'utente può ottimizzare ulteriormente, camminare in avanti, ecc.

2) I criteri finali devono essere rispettati prima di iniziare a lavorare con la strategia: fattore di profitto - intervallo accettabile? , Return/dd - range accettabile ?? , SQN , MAX DD%, Win ratio , Ritorno sul capitale iniziale ecc.....

3) Capisco che non esiste un Santo Graal - quindi non è possibile avere una strategia in cui tutti i filtri si adattano sempre all'intervallo, quindi la mia domanda è: qual è il compromesso tra i filtri di qualità primaria (fattore di profitto vs SQN vs Return/DD, Max DD, Win ratio % ecc)?

dovete accettare un fattore di profitto inferiore a 1,1 e avere un rapporto rendimento/dollaro > 4 e volete avere un rapporto di vincita 2 ma va bene con rendimento/dollaro > 2 < 4 ecc.....

4) cosa vi aspettate in modo conservativo o aggressivo da qualsiasi strategia (Forex, future, ecc.) in termini di rendimento di %? Ad esempio, se si tratta di forex, ci si può aspettare 5% al mese sul capitale iniziale investito, se si tratta di futures, 2% del capitale iniziale mensilmente o annualmente, ecc.

Mi rendo conto che sto chiedendo molto, ma le risposte a queste domande aiuteranno tutti i neofiti e forse anche i più esperti potrebbero imparare qualcosa di nuovo... Dopo tutto nel trading l'apprendimento non finisce mai...

rshah

8 anni fa #131415

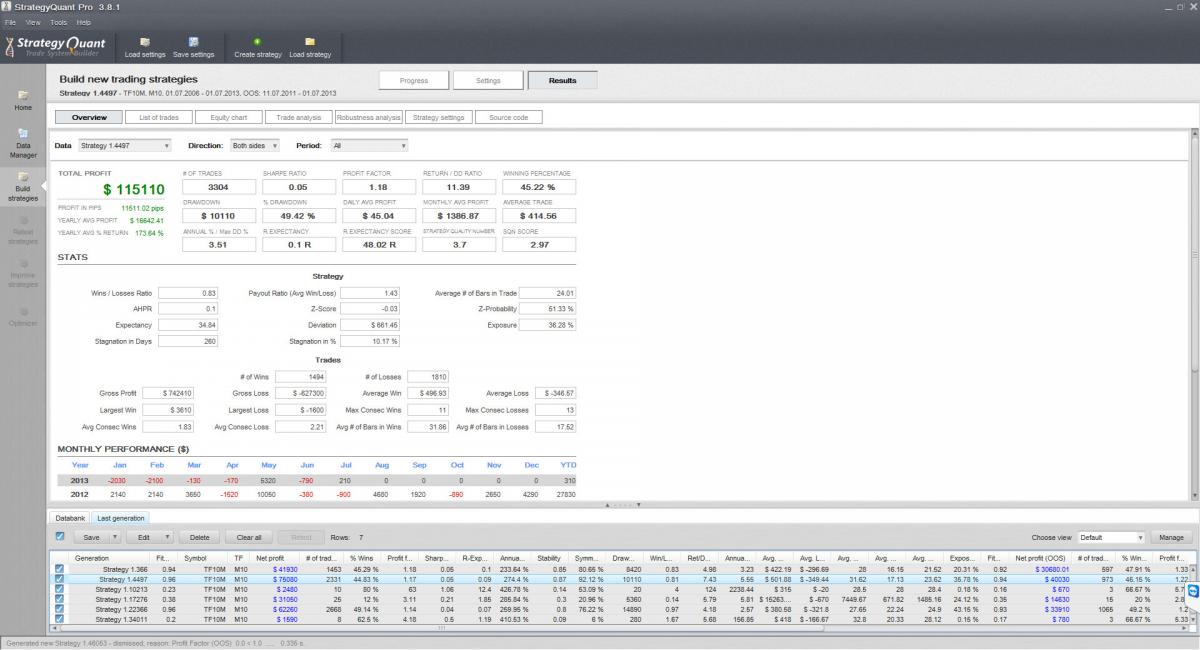

Il motivo per cui sto ponendo le domande di cui sopra è nell'allegato.

1) vale la pena di esplorare/ottimizzare/WFO questa strategia di base? Se conosco le risposte a queste domande allora saprò cosa fare.

2015-07-16_133803.jpg

2015-07-16_133803.jpg 2015-07-16_133838_Rob.jpg

2015-07-16_133838_Rob.jpg

mikeyc

8 anni fa #131417

Non si può fare affidamento su un'analisi Monte Carlo con poche esecuzioni, io eseguo un minimo di 200 iterazioni e, a dire il vero, si tratta di un numero troppo basso.

Per le strategie che sto sviluppando al momento, cerco una curva di equity estremamente lineare (elevata stabilità > 0,9) sia in sample che out of sample.

Mi concentro sul rendimento medio annuo, sul rendimento/DD e sul numero di qualità della strategia. Mi assicuro inoltre che il rapporto tra profitti lunghi e corti sia il più equilibrato possibile. Inoltre, mi assicuro che l'operazione media non venga sommersa da commissioni + spread se lo spread aumenta.

PS. La dimensione dell'operazione è troppo grande per l'equity di partenza se il drawdown è di quasi 50%. Come regola generale, non considero nessuna strategia con un drawdown superiore a 10%.

rshah

8 anni fa #131419

Mike,

grazie per la rapida risposta.

Tutti questi filtri vengono inseriti nella prima esecuzione (quando la valutazione genetica è in corso) o vengono utilizzati all'ultimo come parte delle opzioni di classificazione.

O forse dovrei dire ;- si esegue l'ottimizzatore, WFO ecc. solo dopo che la strategia ha superato tutti i criteri sopra menzionati come parte della valutazione genetica. (return/dd - avete in mente un numero specifico, ad esempio > 4, SQN - avete in mente un numero specifico, ad esempio > 2,5).

Inoltre, cosa intendi per dimensione del trade troppo grande per l'equity di partenza?

gentmat

8 anni fa #131455

Ottimo continuare la discussione ragazzi per saperne di più

mikeyc

8 anni fa #131496

Probabilmente ognuno esegue il processo in modo diverso, ma io seguo questa serie di passaggi.

- Utilizzando la generazione casuale, produco il maggior numero possibile di strategie nell'arco di un periodo, ad esempio 48 ore. Ho attivato i filtri in modo che solo le strategie che soddisfano i criteri vengano inserite nella banca dati.

- Poi eseguo un'evoluzione genetica piuttosto breve, con solo alcuni filtri molto laschi sulla selezione genetica, usando le strategie casuali di cui sopra come candidati iniziali, senza aggiunte casuali. Non la eseguo troppo a lungo perché finisce per produrre centinaia di cloni identici. Ho lo stesso filtro della banca dati sull'output genetico, in modo che i risultati genetici si mescolino con la popolazione iniziale della banca dati. Aspetto che i genetici abbiano spinto quelli iniziali fuori dalla banca dati.

- Da questi li ordino in base all'idoneità (dal migliore al peggiore) e di solito se ne trovano alcuni che sono ovviamente molto simili (per numero di operazioni, curva azionaria, regole di trading in psuedo-codice) e altri che sono molto diversi.

- Prendo una selezione dei migliori che appaiono diversi l'uno dall'altro e rifaccio il test usando almeno 200 simulazioni Monte-Carlo, variando i parametri e usando il ricampionamento.

- Tra questi seleziono solo quelli il cui RT/DD è buono e il cui grafico di esecuzione presenta tutte le linee in profitto e strettamente raggruppate.

- Queste (probabilmente solo 2 o 3 strategie ora), passano al miglioramento della parte, ritestano il MC, poi l'ottimizzatore (WF seguito da semplice).

Ripeto il processo sopra descritto per ogni coppia di valute. La differenza è che le mie strategie sono specifiche per ogni sessione, e questa è stata l'epifania per me con il forex. Ogni coppia ha un comportamento molto specifico nelle diverse sessioni (New York, Asia, sovrapposizione USA/UE, ecc.). Attualmente sto lavorando sullo scalping (non estremo) su timeframe bassi in intervalli temporali molto stretti (solo poche ore).

rshah

8 anni fa #131520

gentmat

8 anni fa #131533

gentmat

8 anni fa #131534

Domanda sul passaggio 4: - Non ho visto alcuna opzione di ricampionamento nella sezione del test di robustezza (sezione della strategia di costruzione). Nel manuale d'uso, da qualche parte si dice che il metodo di ricampionamento è più avanzato (vedi sotto)... Come si sceglie il ricampionamento?

Ci sono molte opzioni (si possono testare su un nuovo campione di dati) 20%. Leggete le 5 o 7 robustezza che ci sono e non vi perderete.

Basta eseguire il semplice shuffle e spread e slippage come 500 volte e leggere lo pseudo che la strategia ha senso non qualche atr stop loss fortuna calciato in.

gentmat

8 anni fa #131535

Sto rispondendo alla tua domanda, ma non riesco a scegliere una buona strategia. Sento che tutte sono adatte alle curve. Sto cercando di trovare un modo per fuggire da questo! Ho una teoria che pubblicherò i miei risultati se trovo qualcosa e lasciamo che ragazzi come mike o thread e altri membri attivi lo critichino in modo da renderlo migliore.

Ma come posso notare ora, tutto ciò che vedo è una procedura di adattamento alle curve per la creazione di strategie.

rshah

8 anni fa #131540

Gentmat,

Grazie per la risposta. Ho digerito la sua risposta sull'attesa di quelli genetici, quindi la riporto di seguito in formato facile da capire per gli altri neofiti.

Domanda: - Non ho capito la parte in cui hai detto: ""Aspetto che quelli genetici abbiano spinto quelli iniziali fuori dalla banca dati"".

Risposta più semplificata di seguito

Fase 1 - Eseguire la generazione casuale.

Fase 2: In base ai filtri/criteri di classificazione scelti, si possono ottenere (ad esempio, 30) buone strategie nella banca dati, in base a una generazione casuale.

Fase 3:- ora tornate indietro e cambiate l'opzione da casuale a genetica e mantenete i filtri di classificazione così come sono, ma continuate a monitorare i risultati nella banca dati. PERCHÉ? Non volete che le vostre buone 30 strategie casuali siano spazzate via dalle stesse 30+ strategie genetiche che sono clonate (il modo in cui la genetica funziona potrebbe avere molte strategie nella banca dati con lo stesso codice pudeo, quindi non volete che le vostre buone 30 strategie casuali siano spazzate via da 30 strategie genetiche che sono clonate). Lo scenario sopra descritto è vero solo se si imposta un numero di strategie da memorizzare nel database < il numero di strategie che si hanno già nel database come popolazione iniziale - 30 nel nostro caso... se si mantiene un numero maggiore, non lo si sostituisce fino a quando la genetica non restituisce più strategie di quante ne possa memorizzare.... quindi questo è il motivo per cui si deve eseguire solo un breve ciclo di genetica e continuare a monitorare i risultati nel database. Naturalmente, se avete ricevuto strategie migliori dalla genetica e non sono state clonate, allora sì, potete lasciare che quelle strategie casuali siano state eliminate dalla genetica.

rshah

8 anni fa #131541

gentmat,

Non sono riuscito a digerire la sua risposta sul campionamento Re, in quanto sembra un approccio manuale suggerito da lei.

Ma nella guida dell'utente si legge che "Iinvece il programma in modo casuale pNumero totale di compravendite dal pool di tutte le compravendite nella storia".

Quindi, a mio avviso, si tratta di un'opzione automatica disponibile da qualche parte o di un pulsante di opzione o di una casella di controllo o di un metodo automatico che consenta al sistema di sapere se utilizzare il metodo avanzato. A meno che la mia interpretazione della guida utente non sia sbagliata.

gentmat

8 anni fa #131552

Credo che tu mi abbia confuso con Micky. Ti ho solo spiegato la sua risposta, ma se hai bisogno di sapere come la pensa nello specifico, credo che sia l'unico a poterti rispondere.

Credo che per ricampionamento intendesse un nuovo campione di dati per verificare se la strategia funziona in caso di cambiamenti nel comportamento del mercato.

Ci sono molti modi di usare questo programma, non attenetevi alla guida come se fosse solo un approccio di Mark.

Onestamente credo che 99% delle strategie siano curve in quanto quando leggo lo pseudo codice di ogni strategia so per certo che 99% sono così. Non ho ancora trovato 1 che si adatta all'idea di paternità intelligente non ci sono ancora.

Ho una strategia che ho fatto programmando Manuel che funziona su quasi tutte le coppie 15 di loro su e sembra nth come sq guess casuale. da una parola ha la logica ... da test casuale si può ottenere la logica, ma non so la probabilità forse in una vita forse in 1 secondo. provare la fortuna e leggere pseudo codice prima di incasinare la testa con test di robustezza e tutto ciò che viene in mente.

guardate la curva, poi il drawdown e poi lo pseudo sono 80% del successo

Stai visualizzando 12 risposte - da 1 a 12 (di 12 totali)