Prova di avanzamento della demo riuscita... :)

10 risposte

7 anni fa #115448

Ciao a tutti,

Ho terminato con successo il test demo in avanti del mio portafoglio EA. è tutto da SQ...

Ma ho modificato alcune parti del codice autogenerato e sono soddisfatto... 🙂

In realtà, non si tratta di un sistema completamente automatizzato, perché di tanto in tanto lo controllo manualmente.

Penso che un sistema completamente automatizzato finirà per fallire perché il mercato è in continua evoluzione.

Inizierò un vero e proprio test in avanti utilizzando questo portafoglio che ha 80 strategie indipendenti...

http://malim.signalstart.com/analysis/malim5-x3/3728

Grazie per questo grande strumento!

Spero che tutti voi abbiate successo nel trading!

BR,

CS Lim

Malim

Edinho

7 anni fa #138847

Ciao mucho uomo 😀

Pensate di essere più intelligenti e più veloci di un algoritmo?

Il mio consiglio è di lasciare che gli algoritmi facciano il loro lavoro!

Gui

7 anni fa #138852

Ciao Lim,

Congratulazioni, è bello vedere delle statistiche belle e incoraggianti,

Puoi spiegare quali time frame stai negoziando? Vedo molti ordini duplicati.

Avete sistemi ridondanti?

E avete un approccio specifico alla gestione del vostro portafoglio (gestione del rischio - ho notato un grande drawdown azionario), visti gli ordini ridondanti piazzati.

Grazie!

Pensare in modo diverso

7 anni fa #138857

Ciao mucho uomo 😀

Pensate di essere più intelligenti e più veloci di un algoritmo?

Il mio consiglio è di lasciare che gli algoritmi facciano il loro lavoro!

Ciao Edinho,

Grazie per il tuo consiglio 🙂

Sto ancora trovando un modo migliore per ottenere un sistema più sicuro. questo è solo un conto demo dei miei esperimenti.... Non siate vittime 🙂

Terrò presente il tuo consiglio.... Grazie!

Malim

7 anni fa #138860

Ciao Lim,

Congratulazioni, è bello vedere delle statistiche belle e incoraggianti,

Puoi spiegare quali time frame stai negoziando? Vedo molti ordini duplicati.

Avete sistemi ridondanti?

E avete un approccio specifico alla gestione del vostro portafoglio (gestione del rischio - ho notato un grande drawdown azionario), visti gli ordini ridondanti piazzati.

Grazie!

Ciao Lucca,

Utilizzo M15 ~ D1 per le strategie trend following e H4 per le strategie inverse.

e sì, possono esserci sistemi duplicati.

Ho creato un motore di ricerca del portafoglio che seleziona la combinazione ottimale all'interno del pool di strategie che ho caricato.

In realtà, questo lavoro richiede un'enorme potenza di calcolo e tempi molto lunghi.

Ho una workstation dual xeon E2697 + 256GB e ci vogliono circa 5 giorni se il pool di candidati ha 2000 strategie.

Ma se è stato completato, non ho bisogno di preoccuparmi della ridondanza.

Il migliore,

CS Lim

Malim

daveng

7 anni fa #138861

Ciao Lucca,

Utilizzo M15 ~ D1 per le strategie trend following e H4 per le strategie inverse.

e sì, possono esserci sistemi duplicati.

Ho creato un motore di ricerca del portafoglio che seleziona la combinazione ottimale all'interno del pool di strategie che ho caricato.

In realtà, questo lavoro richiede un'enorme potenza di calcolo e tempi molto lunghi.

Ho una workstation dual xeon E2697 + 256GB e ci vogliono circa 5 giorni se il pool di candidati ha 2000 strategie.

Ma se è stato completato, non ho bisogno di preoccuparmi della ridondanza.Il migliore,

CS Lim

Interessante... ti dispiace condividere quale piattaforma stai usando per creare il tuo motore di ricerca portfolio?

Per coincidenza, stavo accarezzando questa idea, ma non sono ancora arrivato a un concetto fattibile.

Patrick

7 anni fa #138862

Sono molto curioso di sapere come andrà dal vivo. Condividerete myfxbook/fxblue con noi?

7 anni fa #138875

Interessante... ti dispiace condividere quale piattaforma stai usando per creare il tuo motore di ricerca portfolio?

Per coincidenza, stavo accarezzando questa idea, ma non sono ancora arrivato a un concetto fattibile.

Ciao daveng,

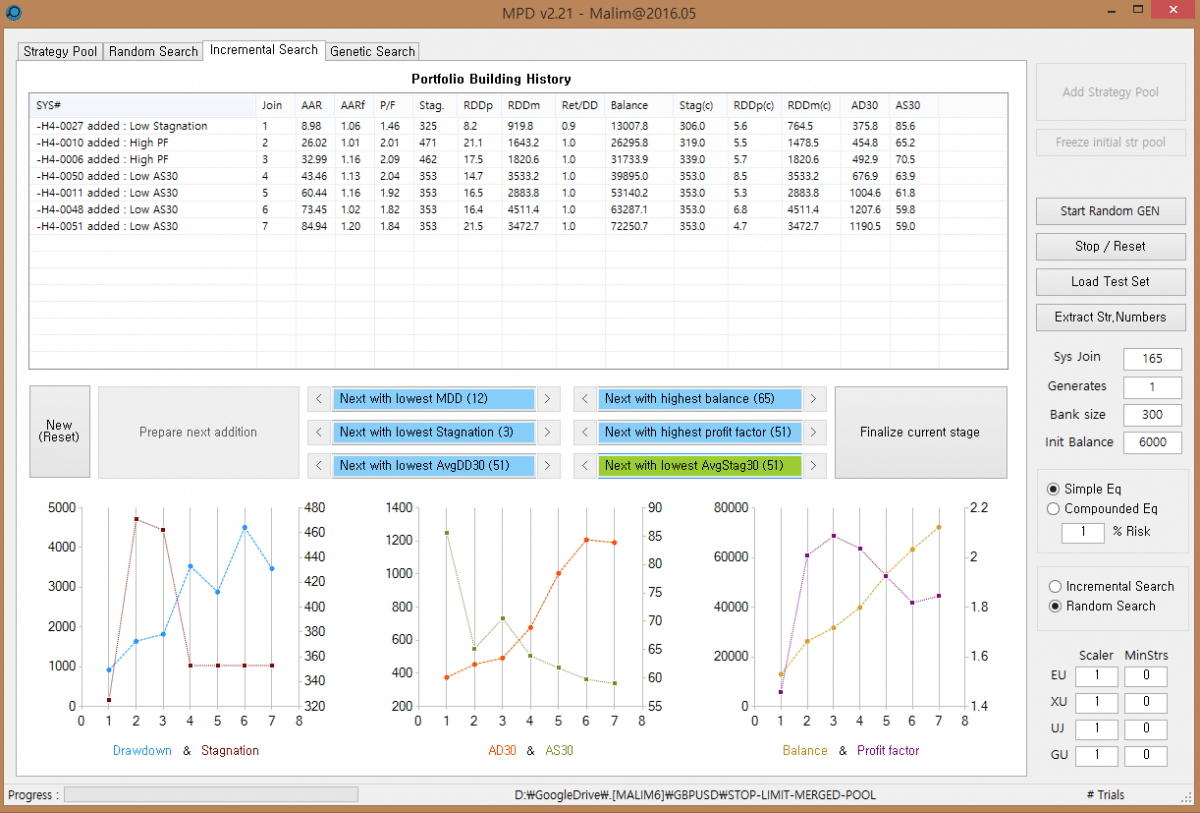

Si tratta di un programma c# che carica i file html di backtest e li analizza.

Esistono tre opzioni di generazione del portafoglio: ricerca genetica, ricerca casuale e ricerca incrementale.

La ricerca genetica trova un portafoglio ottimale utilizzando un algoritmo genetico.

e la ricerca casuale li mescola in modo casuale.

nella modalità di selezione adattiva, seleziono la strategia ottimale che ridurrà (stagnazione/discesa...) o aumenterà (SQN, fattore Profit...) una per una.Il mio strumento suggerisce automaticamente la strategia ottimale che soddisfa i miei oggetti...

Il file allegato è lo screenshot di MPD (l'ho chiamato Malim Portfolio Designer). è in modalità di ricerca incrementale...

dopo alcuni giorni di ricerca, può ordinare i risultati in base ad alcune misure di performance (SQN, Max Stagnation, Media delle 30 Stagnazioni più importanti, Media dei 30 drawdown più importanti... ecc.)

Spero che questo vi aiuti a progettare il portfolio.

Il migliore,

CS Lim

Malim

7 anni fa #138876

MDPv2_2.PNG

MDPv2_2.PNG

7 anni fa #138877

Sono molto curioso di sapere come andrà dal vivo. Condividerete myfxbook/fxblue con noi?

Ciao Patrick.

Sì, condividerò il link qui giorni dopo.

Malim

tnickel

7 anni fa #139020

Ciao karisuma,

Il vostro programma sembra buono. Anche il risultato del portafoglio è buono. A mio avviso il drawdown è un po' alto.

Qual è il vantaggio del vostro programma rispetto al Quant Analyser?

Avete confrontato il risultato con il QuantAnalyser?

Tommaso

https://monitortool.jimdofree.com/

Stai visualizzando 10 risposte - da 1 a 10 (di 10 totali)