Deve ter - critérios mínimos para avaliação inicial - Genética

12 respostas

rshah

8 anos atrás #113969

Gente,

recentemente comprei o SQ e tenho-o testado nos últimos 3 dias....i sou mais conservador por isso tentei dar alguns filtros antecipadamente (retorno/dd, fator de lucro, SQN etc. como parte da avaliação inicial - opções genéticas e mais em Opções de Ranking... e o SQ não retornou nenhuma estratégia....

Eu tentei cortar esses filtros e funcionou. Isto vai ajudar qualquer novato, pois tenho certeza de que todas as experiências que as pessoas passaram inicialmente pelas mesmas perguntas em sua mente.

Por isso minha pergunta é:

1) Existe algum filtro mínimo absoluto que você precisa ter como parte da avaliação genética inicial e também parte das opções de classificação para começar com ? o que não impedirá a avaliação de não retornar nada, mas permite que ela retorne pelo menos poucas estratégias que atendam aos critérios básicos (então o usuário pode otimizar ainda mais, Walk forward etc.....) -

2) O final deve ter critérios no final antes de você ir viver com sua estratégia -- fator de lucro - faixa aceitável ?? Retorno/dd - faixa aceitável ?? SQN , SQN , MAX DD%, relação de ganho , Retorno do capital inicial etc.....

3) Eu entendo, não há um santo graal - então você não pode ter uma estratégia onde todos os seus filtros sempre se encaixam dentro da faixa, então minha pergunta aqui é qual é a troca entre filtros de qualidade primária (Fator de lucro vs SQN vs Return/DD , Max DD, razão de ganho % etc)-

você aceita fator de lucro inferior a 1,1 e tem taxa de retorno/dd > 4 e deseja ter taxa de ganho 2, mas fino com retorno/dd > 2 < 4 etc.....

4) o que vocês esperam ou esperam agressivamente de qualquer estratégia (Forex, futuro, etc.) em termos de retorno do % ? por exemplo, se forex, você pode esperar 5% por mês no capital inicial investido, se futuros, 2% de capital inicial mensal ou anual etc.......i sabem que é baseado em preferências individuais, mas ainda assim eu estou perguntando se alguém descobriu uma fórmula.... 🙂 -

Sei que estou fazendo muitas perguntas, mas as respostas a essas perguntas ajudarão a todos os novatos e podem ser para pessoas experientes, eles podem aprender algo novo... Afinal, no comércio, o aprendizado nunca termina...

rshah

8 anos atrás #131415

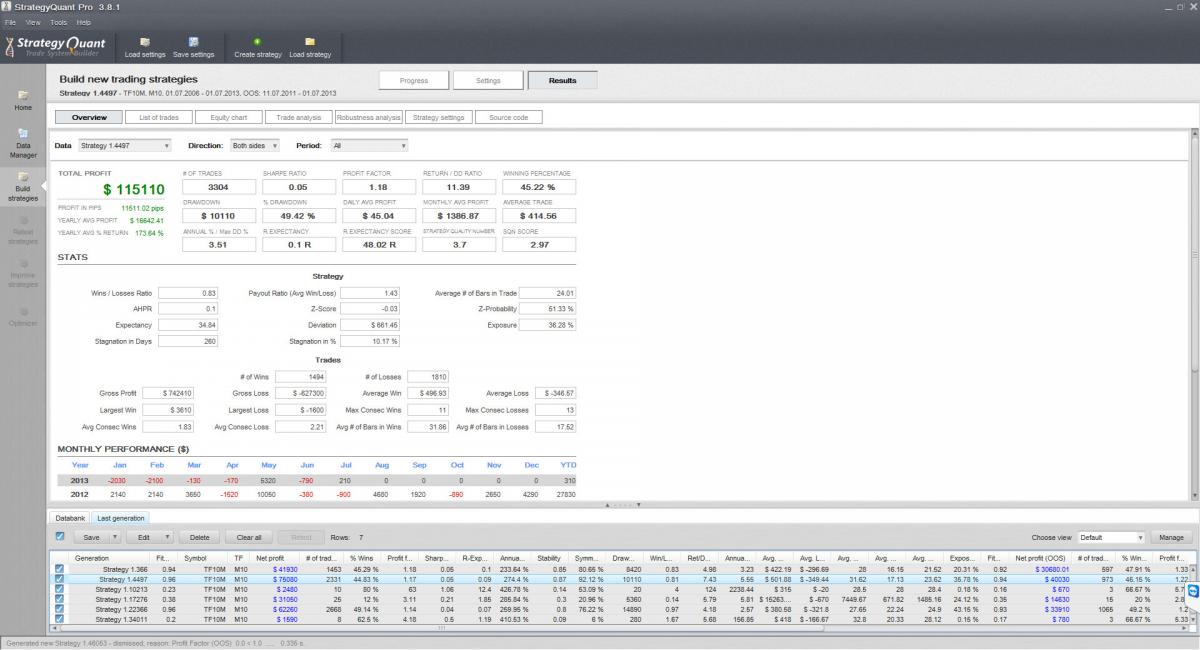

a razão pela qual estou fazendo as perguntas acima está no anexo .

1) vale a pena explorar/optimizar/OFM esta estratégia básica ? se eu souber as respostas às perguntas acima, então saberei o que fazer.

2015-07-16_133803.jpg

2015-07-16_133803.jpg 2015-07-16_133838_Rob.jpg

2015-07-16_133838_Rob.jpg

mikeyc

8 anos atrás #131417

Você não pode realmente confiar em uma análise de Monte Carlo com apenas algumas corridas, eu faço um mínimo de 200 iterações e, para ser honesto, isso é muito baixo.

Para as estratégias que estou desenvolvendo no momento, procuro e extremamente linear (alta estabilidade > 0,9) em amostra e fora da curva de equidade da amostra.

Eu me concentro no retorno médio anual, retorno/DD, número de qualidade estratégica. Também procuro garantir que a relação de lucro Longo e Curto seja a mais equilibrada possível. Além disso, que o comércio médio não será inundado pela comissão + spread se o spread aumentar.

PS. Seu tamanho comercial é muito grande para o patrimônio inicial se você estiver vendo quase 50% drawdown. Não considero nenhuma estratégia com muito mais do que 10% drawdown como regra geral.

rshah

8 anos atrás #131419

Mike,

obrigado pela resposta rápida.

você está colocando todos estes filtros na primeira execução (quando a avaliação genética está em execução) ou está usando estes critérios na última como parte das opções de classificação. isto irá responder minha primeira pergunta.

Ou deveria dizer ;- você só executa o otimizador, WFO etc. depois que a estratégia passa todos os critérios mencionados acima como parte da avaliação genética. (return/dd - você tem um número específico em mente, por exemplo, > 4 , SQN - qualquer número específico em mente, por exemplo, > 2,5

O que você quer dizer também com o tamanho do comércio é muito grande para iniciar o capital próprio?

gentmat

8 anos atrás #131455

Ótimo manter os caras da discussão para saber mais

mikeyc

8 anos atrás #131496

Todos provavelmente fazem o processo de forma diferente, mas eu sigo este conjunto de passos frouxos.

- Utilizando a geração aleatória, produzo o máximo de estratégias que posso durante um período, digamos 48 horas. Eu tenho os filtros para que somente as estratégias que atendam aos critérios cheguem ao banco de dados.

- Em seguida, eu faço uma evolução genética bastante curta, com apenas alguns filtros muito soltos na seleção genética, usando as estratégias aleatórias acima como candidatos iniciais, sem adições aleatórias. Não a administro enquanto ela acabar fazendo 100's de clones indenéticos. Eu tenho o mesmo filtro de banco de dados no ouput genético para que os resultados genéticos se misturem com a população inicial no banco de dados. Espero até que os genéticos tenham empurrado os iniciais para fora do banco de dados.

- Destes eu os separo por aptidão (do melhor ao pior) e você geralmente encontra alguns que são obviamente muito semelhantes (por número de negociações, curva de equidade, regras de negociação em psuedo-código) e outros que são bastante diferentes.

- Faço uma seleção dos melhores que parecem diferentes uns dos outros, e faço um novo teste usando pelo menos 200 simulações de Monte-Carlo, variando os parâmetros e usando a reamostragem.

- Do acima, seleciono apenas aqueles cujo RT/DD é bom e o gráfico de execução tem todas as linhas em lucro e firmemente cunhadas.

- Estas (provavelmente apenas 2 ou 3 estratégias agora), passam à melhoria parcial, reteste MC novamente, depois otimizador (WF seguido por simples).

Repito o processo acima para cada par de moedas. A diferença é que faço minha sessão de estratégias específica, essa tem sido a epifania para mim com forex. Cada par tem um comportamento muito específico nas diferentes sessões (Nova Iorque, Ásia, sobreposição EUA/UE, etc.). Atualmente estou trabalhando no escalpe (não extremo) em períodos de tempo baixos em faixas de tempo muito apertadas (apenas algumas horas).

rshah

8 anos atrás #131520

gentmat

8 anos atrás #131533

gentmat

8 anos atrás #131534

Pergunta sobre a etapa 4 :- Não vi nenhuma opção de reamostragem na seção Teste de robustez (seção de estratégia de construção). No guia do usuário, diz em algum lugar que método de reamostragem mais avançado (Veja abaixo)... Como você escolhe a reamostragem ?

Há muitas opções (você pode testar em uma nova amostra de dados) 20% . leia os 5 ou 7 de robustez que estão lá você não será perdido .

Basta fazer o simples embaralhar e espalhar e deslizar como 500 vezes e ler o pseudo que a estratégia não faz sentido, e não uma sorte de perda de atr stop que se instalou.

gentmat

8 anos atrás #131535

Estou respondendo à sua pergunta, mas estou falhando em escolher uma boa estratégia . sinto que todas elas são curvas em forma . estou tentando encontrar uma maneira de fugir disso ! tenho uma teoria que estarei postando meus resultados se encontrar alguma coisa e deixarmos caras como Mike ou thread e outros membros ativos criticarem isso de forma a torná-lo melhor .

Mas como posso notar agora, tudo o que vejo é um procedimento de curvas de ajuste de estratégias.

rshah

8 anos atrás #131540

Gentmat,

obrigado pela resposta. Eu digeri sua resposta sobre esperar até as genéticas, então estou colocando a seguir em formato fácil de entender para outros novatos.

Pergunta:- Não consegui a parte em que você disse: ""Espero até que os genéticos tenham empurrado os iniciais para fora do banco de dados"".

Resposta mais simplificada abaixo

Passo1 - Gerar aleatoriamente.

Passo 2: Com base nos filtros/critérios que você escolheu, você pode obter (por exemplo, digamos 30) boas estratégias no banco de dados com base na geração aleatória.

Passo 3:- agora volte atrás e mude a opção de aleatório para genético e mantenha os filtros de classificação como está, mas continue a monitorar os resultados no banco de dados. Por que ? você não quer que suas 30 boas estratégias aleatórias sejam eliminadas pelas mesmas 30+ estratégias genéticas que são clonadas (da forma como a genética funciona você pode ter muitas estratégias no banco de dados com o mesmo código pudeo para que você não queira que suas 30 boas estratégias aleatórias sejam eliminadas pelas 30 estratégias genéticas que são clonadas). O cenário acima só é verdadeiro se você definir o número de estratégias a serem armazenadas no banco de dados < o número de estratégias que você já tem no banco de dados como população inicial - 30 no nosso caso aqui... se você mantê-lo mais, ele não o substituirá até que a genética retorne mais estratégias, então é permitido armazenar.... de modo que esta é a razão, você tem que executar apenas um ciclo curto de genética e continuar monitorando os resultados no banco de dados. Claro que, se você recebeu melhores estratégias de genética e elas não são clonadas, então sim, você pode deixar que essas estratégias aleatórias sejam empurradas para fora por genética.

rshah

8 anos atrás #131541

gentmat,

não consegui digerir sua resposta em Re sampling. como parece ser uma abordagem manual sugerida por você.

Mas no guia do usuário, ele afirma que "Iem vez da programa aleatoriamente picks número total de negócios do pool de todos os ofícios da história".

portanto, meu entendimento é: ou é uma opção automática disponível em algum lugar ou botão de rádio ou caixa de seleção ou algo automático onde você pode deixar o sistema saber para usar o método de avanço. A menos que minha interpretação do guia do usuário esteja errada.

gentmat

8 anos atrás #131552

Acho que você me confundiu com micky . Eu só expliquei para você sua resposta, mas se você precisar especificamente como ele está pensando, eu acho que ele é o único que pode responder a isso.

Acho que ele se referia à reamostragem, ou seja, a reteste ou robustez da nova amostra de dados para verificar se a estratégia está funcionando sob qualquer mudança de comportamento de mercado.

Veja que há muitas maneiras de usar este programa não se ater ao guia como sua única abordagem Mark.

Honestamente, acredito que 99% das estratégias são curvadas como quando leio o pseudo código de cada estratégia que sei com certeza que 99% são assim.

Eu tenho uma estratégia que eu fiz através da programação manuel que funciona em quase todos os pares 15 deles e parece uma enésima tentativa aleatória... por uma palavra ela tem lógica... por testes aleatórios você pode obter lógica mas eu não sei a probabilidade talvez em um tempo de vida talvez em 1 segundo... tente a sorte e leia o pseudo-código antes de mexer com testes de robustez e o que quer que venha à sua mente.

olhar para a curva, depois drawdown e depois pseudo eles são 80% do sucesso

Visualizando 12 respostas - 1 até 12 (de um total de 12)