Genetische und zufällige Erzeugung

12 Antworten

Morgenmuffel

vor 5 Jahren #237379

Hallo, ich würde gerne Ihre Meinung und Ihre Erfahrungen mit den beiden verschiedenen Generierungsmethoden erfahren. Stimmt es, dass die genetische Generierung mehr überangepasste Strategien hervorbringt?

Ilja

vor 5 Jahren #237380

Hallo,

Das ist richtig, denn die genetische Evolution ist ein maschinelles Lernsystem, und diese Systeme "trainieren" auf einem bestimmten Datensatz, den sie immer wieder bearbeiten, um sich zu verbessern und sich so an die Daten anzupassen, auf denen sie trainiert wurden.

Bei der Zufallsgenerierung ist das Risiko einer Überanpassung natürlich viel geringer, da die Parameter nach dem Zufallsprinzip generiert werden und das System dann auf Ihrem Datensatz ausgeführt wird, es findet kein "Training" statt. Problematisch wird es, wenn Sie die Robustheit nicht gut genug überprüfen oder die Strategieparameter zu stark optimieren.

Aber zum Glück hat SQ X einige großartige Funktionen, die eine Überanpassung verhindern:

1) Umfassende Robustheitstests.

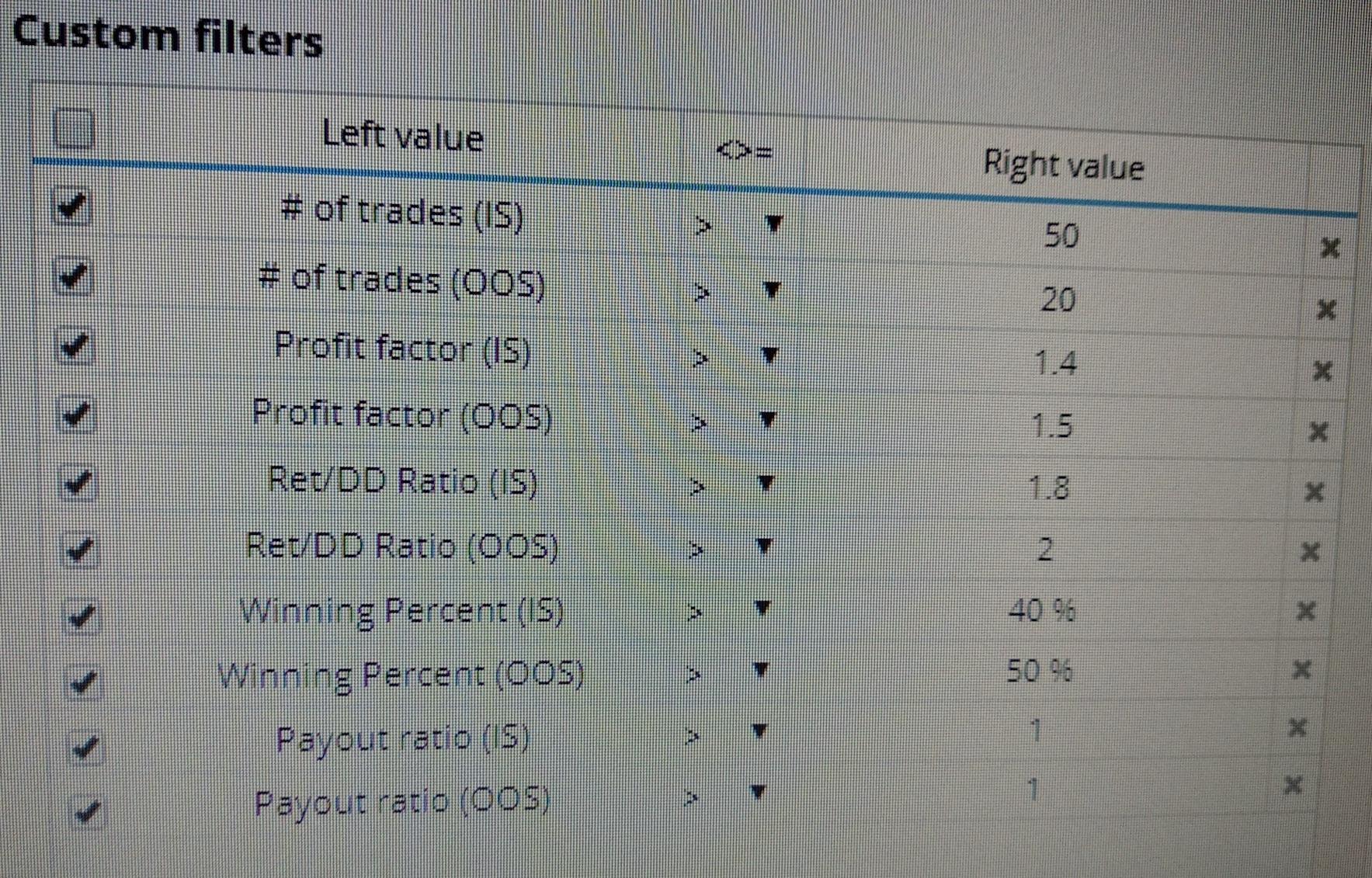

2) Verwenden Sie mindestens 2 OOS-Perioden, die mindestens 30% der Daten umfassen (diese werden als "neuer ungesehener Datensatz" für das System behandelt, das Modell wird nicht darauf trainiert)

3) Optimieren Sie die Strategie nur geringfügig (z.B. nur SL oder TP-Koeffizient)

4) Verwenden Sie einen großen Datensatz, um sicherzustellen, dass Sie nicht mit "Rauschen" trainieren.

- Ich liebe es, einen guten Anfangsbetrag zu erwirtschaften zufällig auf etwa 2 Jahre Daten (für den 1H-Handel), was zu etwa 1000 Strategien führt, und diese dann als Ausgangspopulation für genetisch Evolution mit mindestens 10 Inseln zu je 100 Strategien, diesmal mit Daten aus 15 Jahren und einigen Jahren OOS. SQ X macht diesen Prozess zu einem Kinderspiel...

Ilja

Morgenmuffel

vor 5 Jahren #237383

Wie legen Sie 2 OOS-Perioden fest, ist es automatisch oder testen Sie die Strategien erneut, indem Sie die zweite OOS-Periode hinzufügen?

Ilja

vor 5 Jahren #237384

In SQ X können Sie auf der Registerkarte "Daten" so viele OOS definieren, wie Sie wollen, wenn Sie sie in die Generierung integrieren möchten. Andernfalls können Sie die letzten 6 Monate bei der Erstellung einfach weglassen und die Modelle dann z. B. mit diesen 6 Monaten im Retester erneut testen. Es ist dasselbe, nur eine Frage des Komforts und der Filterpräferenz (Ranking). So können Sie z.B. 2 Filtersysteme während der Erstellung definieren, eines für IS und eines für OOS, wodurch der erste Retest-Prozess automatisiert wird... zum Beispiel:

Morgenmuffel

vor 5 Jahren #237386

Ah ja, ich habe gerade die Option gefunden, mehr als ein OOS einzustellen, vielen Dank.

tnickel

vor 5 Jahren #237409

Ich verwende in sq 3.8.2 nur die genetische Generation.

Der Grund ist klar. Mit der genetischen Generation werden Sie bessere Strategien finden.

Sie können einige Tests durchführen.

a) Zufallsgenerierung b) genetische Generierung mit denselben Bausteinen

Vergleichen Sie die Ergebnisse nach Robustheitstests

Erklärung:

Der Suchraum für das Finden guter Strategien ist für die Zufallsgenerierung zu groß. Man muss Millionen von Jahren warten, wenn man gute Strategien findet.

Der genetische Algorithmus ist gezielter. Wenn Sie eine gute Suchfunktion für den genetischen Algorithmus haben. Die Zielfunktion enthält zum Beispiel (Gewinnfaktor, Stabilität, Retdd, maxDD)...

===============

4.115

In SQ 4.115 bin ich mir nicht sicher, ob zufällig oder genetisch besser ist. Ich denke, in SQ 4.115 sind im Moment zu viele Bugs.

Kann es sein, dass auch im genetischen Algorithmus Fehler sind? Ich weiß es nicht?

====

Im Allgemeinen bevorzuge ich die genetische Generation

thomas

https://monitortool.jimdofree.com/

.

vor 5 Jahren #237421

Es geht nicht darum, was besser oder schlechter ist, sondern um einen völlig anderen Ansatz.

Jedes genetische Gebäude beginnt mit der zufälligen Generierung der Startpopulation und dem Versuch, mit einigen Methoden eine bessere Strategie zu finden - Sie müssen wissen, dass Sie mit dieser Methode viel schneller zu Ergebnissen kommen, aber das Problem ist die Überanpassung - wie Ilya schon sagte

Aber seien Sie sich bewusst, dass Sie keinen besseren Backtest brauchen, sondern eine robustere Strategie, die mit hoher Wahrscheinlichkeit in der Zukunft funktionieren wird - das Verhalten in der Vergangenheit spielt keine Rolle. Die "besten" Strategien werden meist überangepasst sein und scheitern.

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

Morgenmuffel

vor 5 Jahren #237424

Angenommen, SQ4 verwendet die genetische Evolution und verfügt über genügend Instrumente, um die Strategien zu finden, die wirklich nicht überangepasst sind?

Ich habe ein wenig Erfahrung mit einer anderen ähnlichen Software, und nach einigen Monaten laufen einige Strategien in einem kleinen Konto, ich entlasse sie, weil das Ergebnis nicht das gleiche wie die in der Backtest gezeigt wurden.

Natürlich, bevor ich diese Strategien ausgeführt habe, habe ich sie mit einigen manuellen Robustheitstests getestet, aber vielleicht war das nicht genug, und das ist der Grund, warum ich diese Erfahrung mit SQ4 beginnen wollte, aber natürlich bin ich voller Zweifel.

tnickel

vor 5 Jahren #237425

Ja, Overfitting ist das große Problem. 99,9% aller generierten Strategien sind überangepasst.

Genetic Building ist die Overfitting-Maschine.

Aber bei der Zufallsgenerierung gibt es das gleiche Problem mit der Überanpassung. Nicht so groß, aber ist verfügbar

https://monitortool.jimdofree.com/

Morgenmuffel

vor 5 Jahren #237426

Wäre es also eine gute Idee, mit der Zufallsgenerierung zu beginnen und nur für den Fall, dass keine gute Strategie gefunden wurde, diese durch genetische Evolution weiterzuentwickeln?

Ilja

vor 5 Jahren #237427

Bei der Zufallsgenerierung von Thomas sehe ich das ganz anders, vor allem bei SQ X, das so viel schneller ist. Wenn man eine Population nach dem Zufallsprinzip generiert, z. B. 200 Strategien, und dann versucht, sie über 20 Generationen zu verbessern, wenn sie die gewünschte Fitness und die Filter nicht erreicht (was meistens der Fall sein wird), verschwendet man im Grunde Zeit mit dem Backtesting von 4000 Strategien, die dann weggeworfen werden, im Vergleich zu 200 bei der Verwendung von Random Gen, und vergeudet somit X 20 mehr Zeit. Mit random gen benötige ich auf einem 32-Thread-System 1 Tag, um 1000 brauchbare Strategien zu generieren (PF > 1.5, Ret/DD > 2, Stability > 0.7, Winning%>50%, und die unten genannte Bedingung). Für mich ist genetic evo ein fabelhafter Weg, um noch bessere Strategien auf größeren Daten zu generieren, unter Verwendung einer sehr guten Population, die zufällig generiert wurde, aber die Verwendung von genetic from scratch war bisher meiner Erfahrung nach meist Zeitverschwendung.

Kurzer Tipp (Dank an Notch): Zufallsgenerierung mit einem kleinen Robustheitstest IM ERSTELLUNGSPROZESS (zufällige Handelsreihenfolge mit 99% Konfidenzniveau > 1), wird viel höhere Qualität Strategien in der Zufallsgenerierung ergeben.

Ilja

Morgenmuffel

vor 5 Jahren #237431

Ich habe noch eine andere Frage an Sie, die mir nicht ganz klar ist: Im Anschluss an den Kurs von Zdenek Zanka sagte er, dass Strategien, die ohne Take-Profit generiert werden, eine bessere Performance im Backtest haben, aber in der Regel weniger im realen Handel, während Strategien mit Take-Profit mehr Möglichkeiten haben, die im Backtest gezeigte Performance zu reflektieren. Trifft diese Aussage für Sie zu? Ich kann die Logik dahinter nicht verstehen.

ERP

vor 2 Jahren #276791

Vielen Dank, dass Sie diesen Tipp weitergeben. Als neuer Benutzer von SQX finde ich das sehr kreativ und äußerst hilfreich! Ich werde Sie wissen lassen, wie es läuft.

Bauen. Testen. Handeln.

Ansicht von 12 Antworten - 1 bis 12 (von insgesamt 12)