Generación genética frente a generación aleatoria

12 respuestas

Morningbull

hace 5 años #237379

Hola, me gustaría saber su opinión y sus experiencias utilizando los dos métodos diferentes de generación, ¿es cierto que la generación genética creará más estrategia overfitted?

Ilya

hace 5 años #237380

Hola,

Es cierto, ya que la evolución genética es un sistema de aprendizaje automático, y esos sistemas se "entrenan" en un determinado conjunto de datos, ejecutándose en ellos una y otra vez para mejorar, ajustándose por tanto a los datos en los que se han entrenado.

Obviamente, la generación aleatoria tiene un riesgo mucho menor de sobreajuste, ya que los parámetros se generan de forma aleatoria y luego el sistema se ejecuta en su conjunto de datos, no hay "entrenamiento". Se convertirá en un problema si no compruebas la robustez lo suficientemente bien o si optimizas los parámetros de la estrategia demasiado enérgicamente.

Pero, por suerte, SQ X cuenta con algunas funciones estupendas para evitar el sobreajuste:

1) Pruebas de robustez exhaustivas.

2) Utilizar al menos 2 periodos OOS que sean al menos 30% de los datos (que se tratan como un "nuevo conjunto de datos no vistos" para el sistema, el modelo no se entrena con ellos).

3) optimizar la estrategia sólo ligeramente (Sólo SL o TP coeficiente por ejemplo)

4) Utilice un gran conjunto de datos para asegurarse de que no está entrenando con "ruido".

- Me encanta generar una buena cantidad inicial aleatoriamente sobre unos 2 años de datos (para operaciones de 1S), lo que da como resultado unas 1.000 estrategias, y luego utilizarlas como población inicial para genética evolución con al menos 10 islas de 100 estrategias cada una, esta vez sobre unos datos de 15 años con algunos años OOS. SQ X hace de este proceso una brisa...

Ilya

Morningbull

hace 5 años #237383

¿Cómo se establecen 2 periodos OOS, es automático o se vuelven a probar las estrategias añadiendo el segundo periodo OOS?

Ilya

hace 5 años #237384

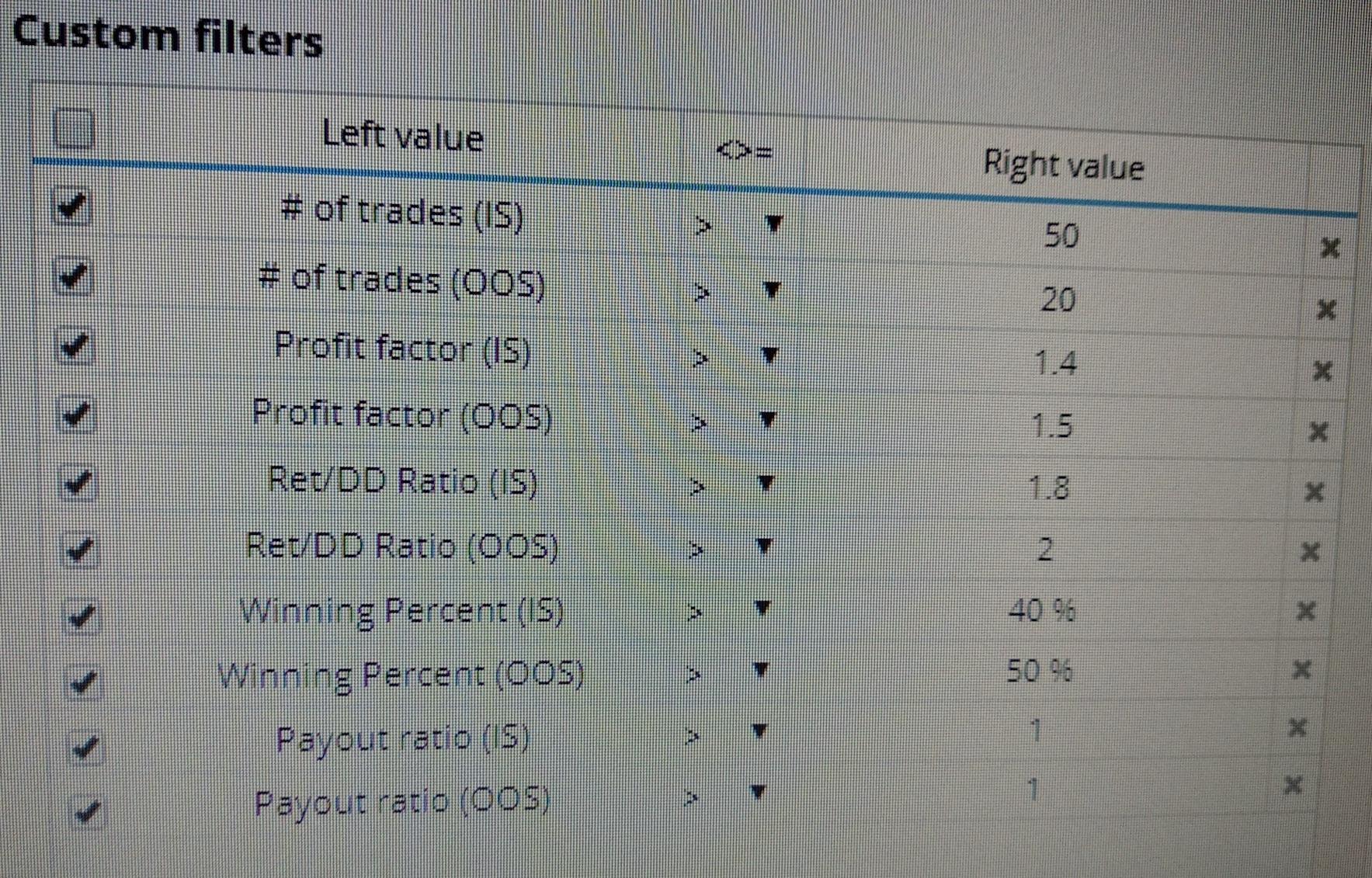

En SQ X puedes definir tantos OOS como quieras en la pestaña de datos, si quieres integrarlo en la generación. De lo contrario, puede omitir los últimos 6 meses durante la construcción, y luego volver a probar los modelos en esos 6 meses en el retester, por ejemplo. Es lo mismo... sólo una cuestión de comodidad y preferencia de filtrado (Ranking). Así, por ejemplo, puede definir 2 sistemas de filtrado durante la construcción, uno para IS y otro para OOS, automatizando así el primer proceso de reevaluación, por ejemplo:

Morningbull

hace 5 años #237386

Ah sí, acabo de encontrar la opción de establecer más de un OOS, gracias.

tnickel

hace 5 años #237409

Yo uso en sq 3.8.2 sólo generación genética.

La razón es clara. Con la generación genética encontrarás mejores estrategias.

Puedes hacer algunas pruebas.

a) generar aleatorio b) generar genético con los mismos bloques de construcción

Comparar los resultados tras las pruebas de robustez

explicación:

El espacio de búsqueda para encontrar buenas estrategias es demasiado alto para la generación aleatoria. Hay que esperar millones de años para encontrar buenas estrategias.

El genético es más específico. Si usted tiene una buena función de búsqueda para el algoritmo genético. La función objetivo contiene por ejemplo (profitfaktor, estabilidad, Retdd, maxDD)....

===============

4.115

En SQ 4.115 no estoy seguro si es mejor aleatorio o genético. Creo que en SQ 4.115 son demasiados errores en el momento.

¿Es posible que en el algoritmo genético también haya errores? ¿No lo sé?

====

En general, prefiero la generación genética

thomas

https://monitortool.jimdofree.com/

hankeys

hace 5 años #237421

no es una cuestión de qué es mejor o peor, es un enfoque totalmente diferente

cada edificio genético se iniciará con la generación aleatoria de la población inicial y tratando de encontrar una mejor estrategia con algunos métodos - usted necesita saber que con este método obtendrá mucho más rápido a los resultados, pero el problema es overfitting - su como dijo Ilya

pero ten en cuenta que no necesitas un mejor backtest, necesitas una estrategia más robusta, que tenga probabilidades de funcionar en el futuro - el comportamiento pasado no importa. Las "mejores" estrategias estarán en su mayoría sobreajustadas y fallarán.

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

Morningbull

hace 5 años #237424

Suponiendo que se utilice la evolución genética, ¿tiene SQ4 suficientes instrumentos para encontrar las estrategias realmente no sobreajustadas?

Tengo un poco de experiencia usando otro software similar, y después de varios meses ejecutando algunas estrategias en una cuenta pequeña, las descarté porque el resultado no era el mismo que el mostrado en el backtest.

Por supuesto antes de ejecutar esas estrategias las probé con algún test de robustez manual pero quizás esto no ha sido suficiente, y esta es la razón por la que quería empezar esta experiencia con SQ4, pero por supuesto estoy lleno de dudas....

tnickel

hace 5 años #237425

Sí, el gran problema es el sobreajuste. El 99,9% de todas las estrategias generadas están sobreajustadas.

Genetic Building ist the overfitting machine.

Pero en la generación aleatoria es el mismo problema con el overfitting. No es tan grande pero está disponible

https://monitortool.jimdofree.com/

Morningbull

hace 5 años #237426

Entonces, ¿podría ser una buena idea empezar con la generación aleatoria y, sólo en el caso de que no se haya encontrado ninguna buena estrategia, seguir evolucionándolas a través de la evolución genética?

Ilya

hace 5 años #237427

Tengo una opinión muy diferente sobre random gen Thomas, especialmente con SQ X que es mucho más rápido. Cuando se genera una población al azar, digamos 200 estrategias y luego están tratando de mejorar a través de 20 generaciones, por ejemplo, si no logra alcanzar la aptitud deseada y sus filtros (que en su mayoría va a suceder), que son básicamente una pérdida de tiempo en backtesting 4000 estrategias que se desechan, en comparación con 200 cuando se utiliza gen al azar, por lo tanto, perder X 20 más tiempo. Con random gen, en un sistema de 32 hilos, necesito 1 día para generar 1000 estrategias viables (PF > 1.5, Ret/DD > 2, Estabilidad > 0.7, Winning%>50%, y la condición mencionada abajo) Para mí, genetic evo es una forma fabulosa de generar estrategias aún mejores en datos más grandes, usando una población muy buena que fue generada aleatoriamente, pero usando genetic desde cero, hasta ahora en mi experiencia, fue mayormente una pérdida de tiempo.

Consejo rápido (crédito a Notch): La generación aleatoria con una pequeña prueba de robustez EN EL PROCESO DE CONSTRUCCIÓN (aleatorizar el orden de las operaciones al azar con un nivel de confianza de 99% > 1), producirá estrategias de mucha mayor calidad en la generación aleatoria.

Ilya

Morningbull

hace 5 años #237431

Tengo otra pregunta para usted que para mí no está clara: siguiendo el curso de Zdenek Zanka dijo que las estrategias generadas sin el uso de take profit tienen un mejor rendimiento en backtest, pero por lo general menos en el comercio real, mientras que las estrategias con take profit tienen más posibilidades de reflejar el rendimiento mostrado en el backtest. ¿Es cierto para usted este affermation, no soy capaz de entender la lógica detrás de él.

ERP

hace 2 años #276791

Muchas gracias por compartir este consejo. Como nuevo usuario de SQX lo encuentro muy creativo y extremadamente útil. Le haré saber cómo va.

Construir. Probar. Comercia.

Viendo 12 respuestas - de la 1 a la 12 (de un total de 12)