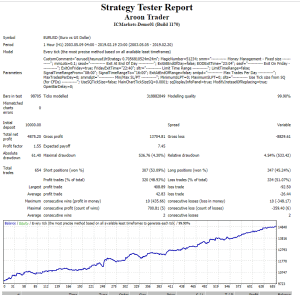

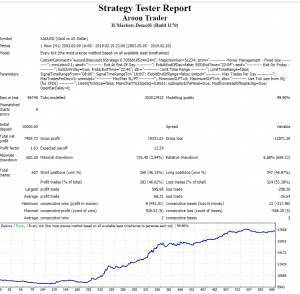

Aroon Trader Strategy multi symbol 1H

Toutes les informations, y compris les paramètres de flux de travail et les exemples de stratégies partagées sur le site Web, sont destinées uniquement à l'étude de sujets liés à l'utilisation du logiciel StrategyQuant et ne constituent en aucun cas une recommandation d'investissement ou de négociation spécifique.

Ni l'opérateur du site web ni les auteurs individuels ne sont des courtiers ou des conseillers en investissement enregistrés ou des courtiers.

Si des produits financiers spécifiques, des matières premières, des actions, des devises ou des options sont mentionnés sur le site web, c'est toujours et uniquement à des fins d'information.

L'opérateur du site web n'est pas responsable des décisions spécifiques des utilisateurs individuels.

J'ajoute ma première stratégie à la banque communautaire.

Des tests détaillés ont été effectués par MC :

Comment la stratégie a-t-elle été élaborée ?

La stratégie a été initialement générée sur deux années de données en utilisant la génération aléatoire sur la période sélectionnée uniquement, dont la moitié de l'année était en suspens.

Comment a-t-il été testé plus avant ?

- Il a été re-testé sur 15 ans de données Dukascopy comme OOS, pour s'assurer qu'il fonctionne à travers l'histoire, confirmé via SQ & mt4 en utilisant TDS.

L'ai-je optimisé ?

Non, si j'aime suffisamment la stratégie, je ne l'optimise généralement pas, mais je lui donne parfois un petit coup de pouce.

Comment ai-je vérifié la robustesse et essayé d'éviter le surajustement ?

- Le fait que genetic evo n'ait pas été utilisé et que la stratégie ait été générée telle quelle de manière aléatoire en utilisant des données de 2 ans, et qu'elle s'avère fonctionner correctement sur l'ensemble des données, me rend plus confiant dans le fait que je ne l'ai pas surajoutée.

- 500 MC (chacun) exécutions de : Randomiser l'ordre des transactions, sauter des transactions, randomiser la distance minimale du prix de 0 à 10, randomiser le slippage de 0 à 5, randomiser l'écart de 1 à 5, randomiser la barre de départ, changement maximal de 100.

Ce qui précède a été filtré par RETDD à 95% > 40% du RETDD original, et en regardant la correspondance générale des courbes, en s'assurant qu'elles restent plus ou moins sur la même trajectoire et qu'elles ne sont pas très éloignées l'une de l'autre, et les 2 filtres par défaut de SQX ont également été utilisés (Bénéfice net à 80% > 50% du bénéfice net original et DD% Max à 80% plus petit que 200% du DD% original).

- 500 cycles de données historiques aléatoires avec une probabilité de 20% et une variation maximale de 20% de l'ATR. Mêmes filtres que ci-dessus.

- 100 exécutions des paramètres de la stratégie Randomizeavec une probabilité de 20% et une variation maximale de 50%. On cherche à ce que le RETDD à 100% soit > 1.

99% backtests pour XAUUSD et EURUSD avec TDS :

J'espère que cela aidera quelqu'un.

Ilya

![]()

Bonjour, j'ai fait quelques backtests supplémentaires avec Asikury, pepperstone, tickmill, active trades.

Les backtests semblent bons

Je le partage sur

https://drive.google.com/drive/folders/1D_JCMOUV0tQaAlgb4yDQqv7TkLEV3d17?usp=sharing

Thomas

Le fichier n'est plus disponible.

Très bonne stratégie. Fonctionne également très bien entre 1987-2003 sur d'autres sources de données.

Avez-vous essayé d'utiliser le flux de travail du projet client pour construire ?

Non, pas encore, mais je devrais le faire. Je suis trop occupée par la vie ces jours-ci, alors je m'en tiens à mes anciennes habitudes.

Bonjour Ilya, merci pour ce partage.

J'ai deux questions

Quelle est votre position dans le classement ?

Quel délai de construction préférez-vous pour un délai D1 ou un délai 30 minutes ?

J'utilise le programme depuis 12/2018 et je suis toujours à la recherche des bons réglages. Chaque fois que je trouve le saint graal viennent de nouvelles difficultés.

.... dans le classement ...

merci pour le partage !

Classement pondéré (pondération dans cet ordre) : RET/DD, PF, Stabilité, %Stagnation, Winning%.

Je ne suis pas sûr de comprendre votre deuxième question. Vous devriez élaborer des stratégies sur le même horizon temporel que celui sur lequel vous souhaiteriez les négocier.

J'espère que certains d'entre vous l'ont utilisé sur des démos / comptes réels. Jusqu'à présent, cela fait 3 mois que je suis en ligne et je suis rentable chaque mois (à la fois sur XAUUSD et EURUSD).

Génial, merci pour ce partage.

Avez-vous obtenu des résultats satisfaisants dans des conditions réelles ?

Oui, vous pouvez simplement lancer un backtest depuis la fin du test ci-dessus, jusqu'à aujourd'hui (surtout XAUUSD qui allait bien) pour vérifier par vous-même 🙂 .

Merci de nous avoir fait part de vos commentaires ! La stratégie fonctionne avec moi à partir de maintenant sur le compte en direct.

J'espère qu'il a bien fonctionné pour vous.

Merci d'avoir partagé

Bonjour, Quelqu'un peut-il m'aider ? Lorsque j'ai effectué des tests, cet EA n'a généré aucune transaction. Dans l'onglet Journal, j'ai remarqué ce qui suit :-

2019.05.31 22:40:31.859 2019.04.29 23:00:00 cannot open file 'C:\sers\RaviAppData\Roaming\MetaQuotes\Terminal\75A6B8DC99FA22820714B358B4C2D6F9\MQL4\indicators\SqAroon.ex4' [2].

Quelqu'un peut-il m'aider à comprendre ce que je fais mal ?

Merci de votre attention

Ravi

Vous n'avez probablement pas suivi les étapes post-installation et vous n'avez pas copié les indicateurs SQ sur votre MetaTrader : https://strategyquant.com/doc/strategyquant/installation/#steps-after-installation

Oui, vous avez raison. J'ai oublié cette étape. Je vais le faire maintenant. Je reviendrai plus tard. Merci beaucoup pour votre aide. J'apprécie beaucoup ! Bien à vous, Ravi

Excellent ! ça marche maintenant. Merci, Ravi

Oui, il suffit de copier les indicateurs SQ dans votre dossier mt4.

Il fonctionne toujours comme un charme, principalement pour XAUUSD et aussi pour EURUSD, j'espère que vous l'utilisez. Je suis trop occupé ces jours-ci pour m'impliquer dans la communauté, mais j'aurai bientôt quelques stratégies supplémentaires à partager.

En 2020, avec le money management original, cette stratégie a un énorme drawdown. Si nous changeons la gestion de l'argent, le drawdown pourrait être plus petit mais il reste le plus grand drawdown des 8 dernières années.

Bonjour Konrad, j'ai arrêté de l'utiliser en février de l'année dernière (non pas parce que je ne l'aimais pas, mais parce que j'ai obtenu un nouvel emploi qui exigeait tout mon temps, alors j'ai mis le trading en attente), étant donné les conditions de marché non ordinaires de 2020, je l'aurais certainement ré-optimisé maintenant (et toute autre stratégie d'ailleurs) au cours des 2-3 dernières années environ.... J'espère vraiment être de retour dans la communauté SQ bientôt et peut-être partager un peu plus.