Parte 1: Complexidade e número de negócios

Há cerca de um ano e meio, cheguei à conclusão de que o limite do meu fluxo de trabalho de desenvolvimento de estratégias estava diminuindo. . Em 2014-15, fazer 40-55% por ano em FX foi uma tarefa sem cérebro. Em 2016-2017, tornou-se cada vez mais difícil obter lucros com o fluxo de trabalho padrão. Portanto, decidi examinar e analisar alguns paradigmas de alguns procedimentos em detalhes estatísticos.

Assim, geramos cerca de 1,2 milhões de estratégias usando apenas filtros básicos como um número mínimo de negócios e estabilidade SQ3 > 0,6. Utilizamos a maior amostra de dados possível para o período 1987-2017 IS + OS e para o período 2017-2020. ( WFOS )

Como Verdadeiro Fora da Amostra (WFOS ) utilizamos o período 2019-2020 - dois anos. Durante este período observamos os efeitos da seleção, testes de robustez, e outras análises.

Desenvolvemos estratégias para um período de 1 hora e 4 horas, utilizamos a estrutura de taxas Darwinex e tivemos 1 deslize de tubulação em cada mercado.

O objetivo era explorar:

quais fatores na seleção de estratégias influenciam Desempenho True-Out-of-sample ( WFOS )

Como funcionam os testes básicos de robustez

- complexidade versus desempenho Verdadeiro Fora da Amostra ( WFOS)

- o efeito do número de negócios no desempenho da estratégia

- análise de dispersão versus desempenho Verdadeiro Fora da Amostra (WFOS)

Como funciona

- Filtragem Monte Carlo

- SPP

- Testes multimercados

Ao elaborar a análise, inspirei-me em entrevistas com comerciantes do Better System e também em várias outras entrevistas com vários gerentes de fundos de hedge e, é claro, nas ferramentas de teste de robustez disponíveis no StrategyQuant X.

Eu usei a ferramenta Python, pelo menos a biblioteca Pandas, e trabalhei com a IDE Jupyter Notebook.

Para gerar um conjunto tão grande de estratégias foram necessários 3 PCs fortes com cerca de 150 núcleos no total. A geração em si levou um mês e mais um mês e meio para preparação e testes. Tivemos duas pessoas trabalhando nela. A forma inicial de análise era o teste manual de fatores em Python, mais tarde usei métodos de aprendizagem de máquinas para validar meus resultados.

Geramos as seguintes honrarias nestes mercados:

Edição: Adicionado Informações adicionais:

- Na construtora, a roda de construção permitiu todos os tipos de saída possíveis, exceto a regra de saída. Também ativamos a Saída na sexta-feira para evitar intervalos de fim de semana.

- Utilizado apenas Tipo de entrada de nossas estratégias foi Enter na parada

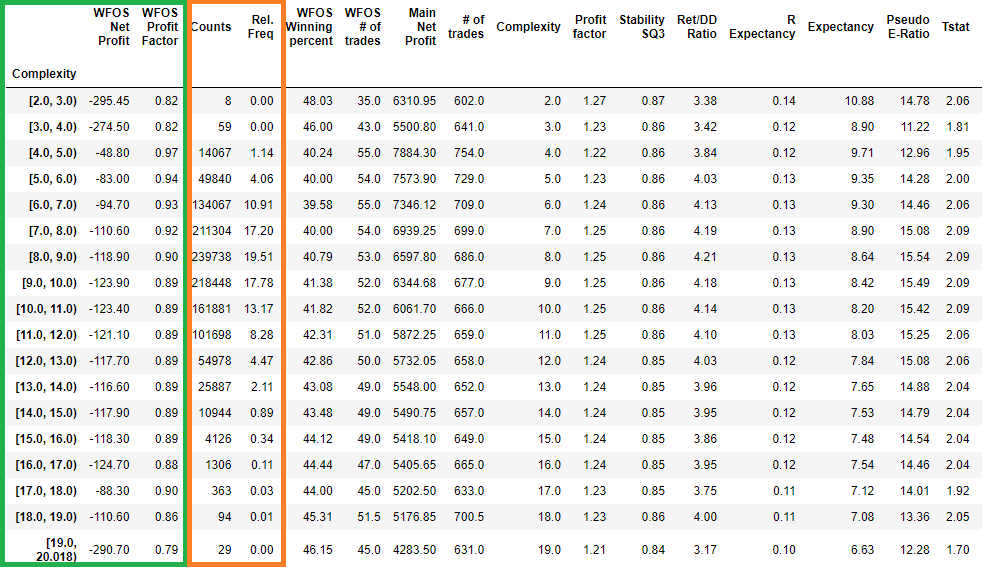

Complexidade

Inicialmente eu estava interessado na complexidade. Se considerarmos a estratégia como um modelo obtido pela mineração de dados, podemos usar o paradigma da aprendizagem da máquina e várias outras fontes sobre como a complexidade do modelo afeta o desempenho fora da amostra. Em nosso caso, podemos assumir que a complexidade da estratégia obtida através da mineração de dados tem um impacto sobre o desempenho da estratégia em seu verdadeiro desempenho fora da amostra (WFOS - uma parte dos dados que nunca foi utilizada no desenvolvimento ou seleção da estratégia).

Na figura acima, vemos todas as estratégias encurraladas pela complexidade e seu efeito sobre a estratégia mediana em um dado intervalo de complexidade ( Intervalo 2-3 significa todas as estratégias com complexidade 2, etc. ).

- WFOS lucro líquido médio

- Fator de lucro médio WFOS

Na moldura laranja, vemos duas colunas

- Rel. freq: freqüência relativa de estratégias em um dado intervalo (balde)

- Contagem: número de estratégias em um dado intervalo (balde)

Observe que as estratégias com alta complexidade tinham valores medianos mais baixos para lucro líquido e fator de lucro em WFOS (True Out-of-sample ). Por outro lado, as estratégias com maior complexidade tinham valores medianos piores.

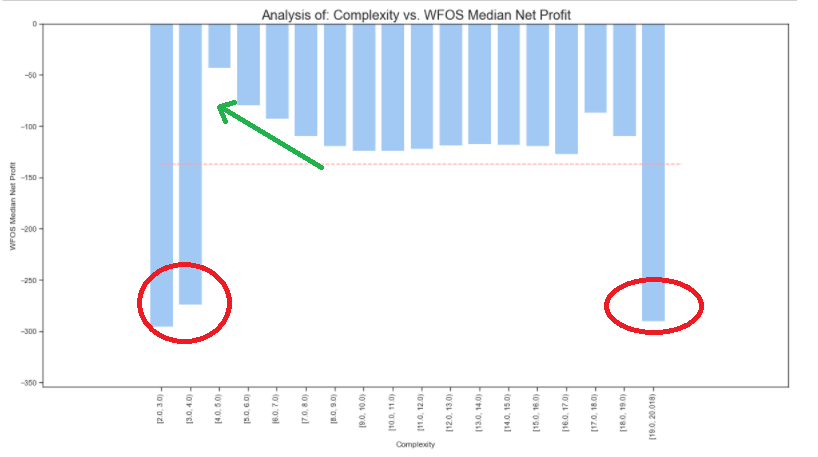

Agora vamos olhar para a representação gráfica da tabela acima

Complexidade vs. WFOS Mediana do lucro líquido

Nota: A linha vermelha representa o valor médio de complexidade em todo o conjunto de dados.

No gráfico acima, vemos que as estratégias com complexidade 2 e 3 alcançaram resultados medianos de Verdadeiro Fora da Amostra. Resultados excepcionalmente pobres também foram alcançados pelas estratégias com a maior complexidade de 19. No entanto, é importante notar que estas são outliers - estratégias que são muito poucas em números.

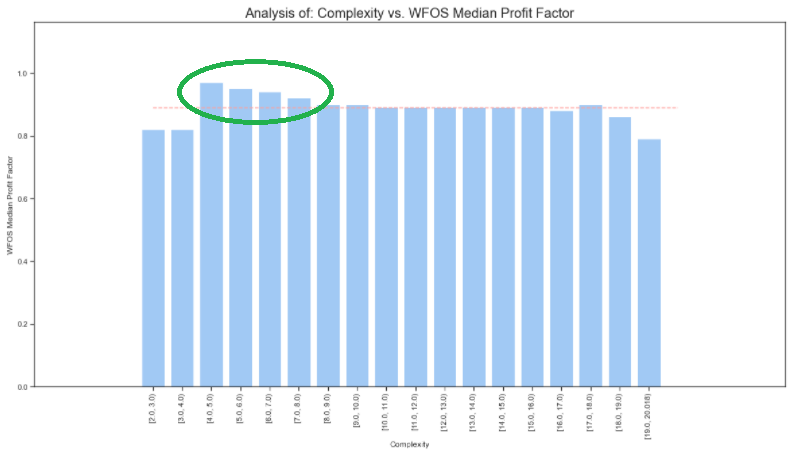

Complexidade vs. Fator de Lucro WFOS

Se limparmos o conjunto de dados dos outliers (seleciono apenas os valores de complexidade onde o maior número de estratégias é encontrado), vemos as observações acima dos gráficos anteriores ainda mais claramente.

Eu só seleciono estratégias cuja complexidade é maior que 3 e menor que 13.

Na figura acima, vemos que quanto menor a complexidade, melhores os valores medianos do lucro líquido e do fator de lucro (complexidade 4, 5, 6 e valores medianos no quadro verde).

Vamos dar uma olhada na representação visual da tabela acima

Quanto menor a complexidade da estratégia, melhor será o resultado da WFOS Median Net e do WFOS Median Profit Factor.

Na análise, também utilizo Testes paramétricos inferenciais e não paramétricos. A hipótese nula foi formulada de que não há diferença estatisticamente significativa entre WFOS NP e PF com complexidade 4,5,6 em comparação com as estratégias com complexidade 7-13. Os resultados dos testes mostram que podemos rejeitar a hipótese nula e aceitar a hipótese alternativa. Um grande número de estratégias reduziu significativamente o desvio padrão e aumenta a significância do teste.

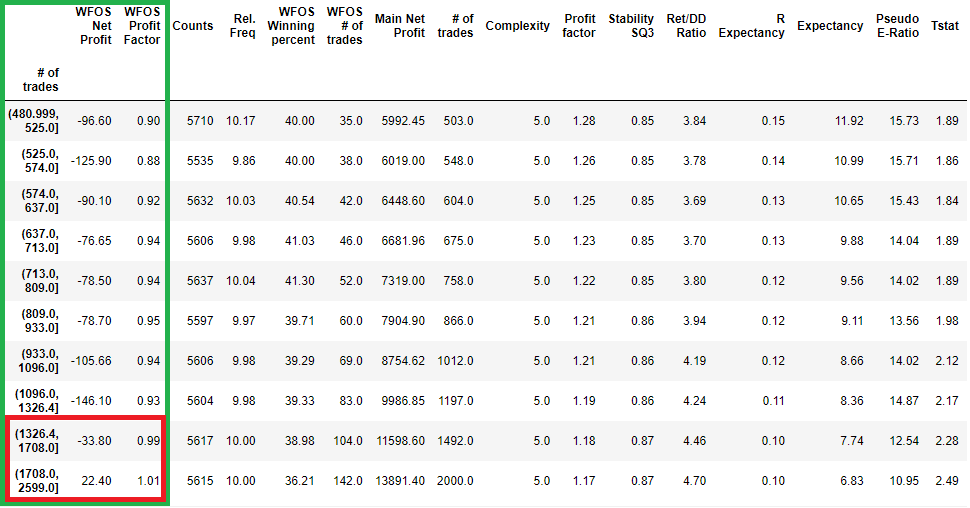

Número de negócios

Ao analisar o número de negócios, eu assumi que quanto maior o número de negócios (quanto maior a amostra de negócios), mais significativas são as percepções que temos sobre a qualidade final do modelo. ( Estratégias )

Qual resultado da estratégia gerada no SQX é mais confiável? A que gera 10 negócios em 10 anos ou a que faz 1000 negócios em 10 anos?

Vejamos uma análise básica de nosso conjunto de dados:

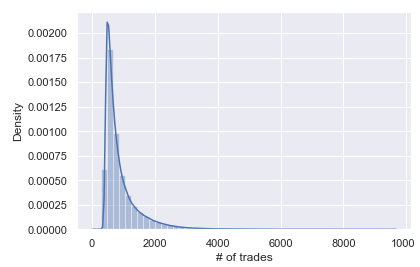

Distribuição das estratégias de acordo com o número de negócios em todo o backtest

Distribuição de estratégias por vários ofícios encartados em deciles

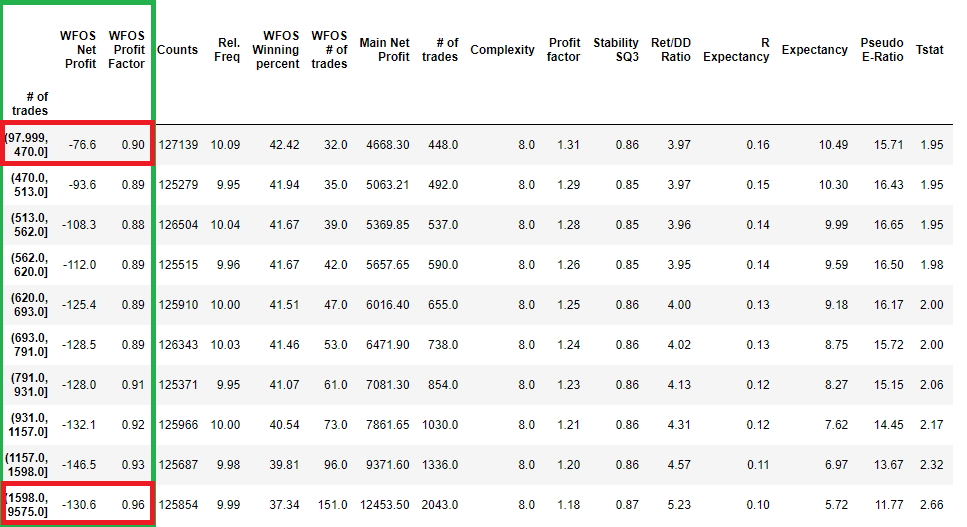

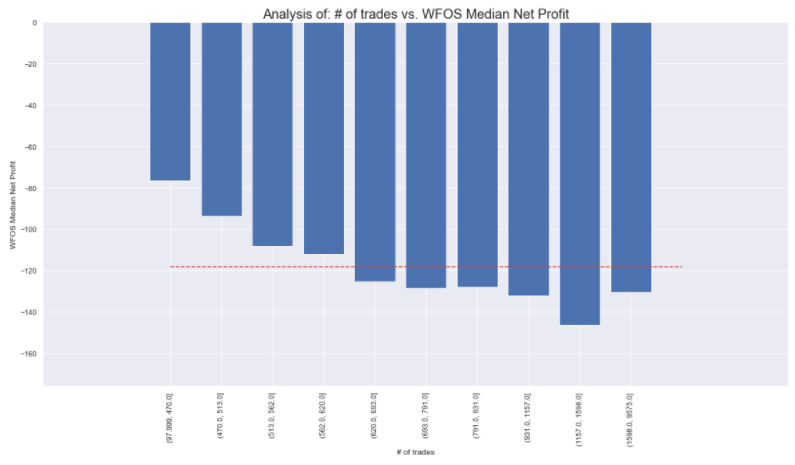

Podemos ver as características básicas da distribuição do Número de Trades. Observe o 1º decil e o 10º decil. Eles representam os intervalos 97-470 comércios ( 1 decil ) e 1598 a 9575 comércios. ( 10 decilo)

Vou tentar resolver este problema removendo as aberrações.

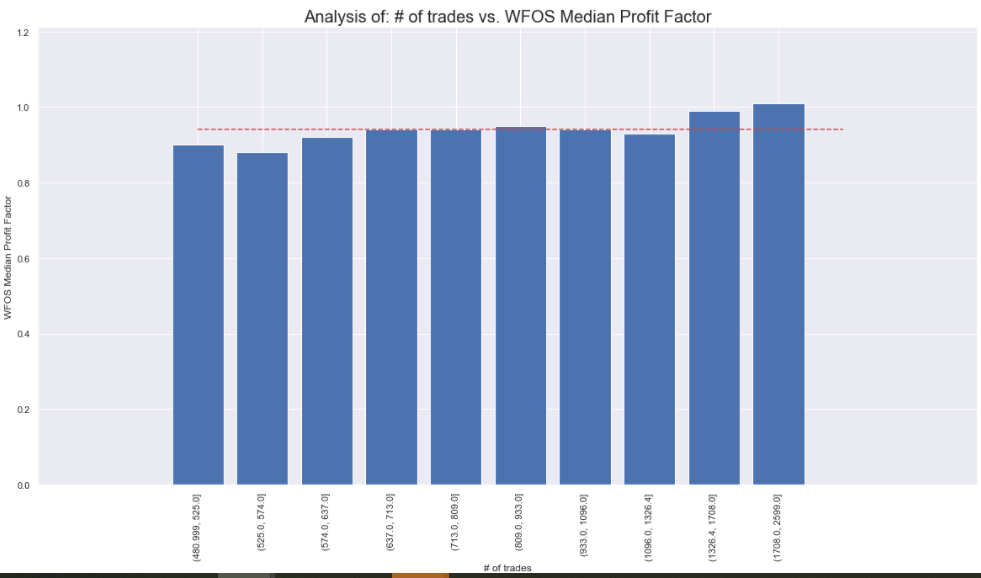

Na figura acima, vejo que mesmo após a limpeza do conjunto de dados, o número crescente de negócios e, portanto, o significado estatístico não é propício para o desempenho do WFOS Lucro Líquido Mediano um Fator de Lucro WFOS.

No gráfico acima, podemos ver que um número maior de negócios não leva a melhores resultados de WFOS Median Net Profit e WFOS Profit Factor. Em particular, por favor, tenha em mente que estou apenas fazendo uma seleção. Nós não selecionamos estratégias baseadas em outros parâmetros.

Pelo contrário, os resultados mostram que menos negócios podem significar melhores resultados no WFOS.

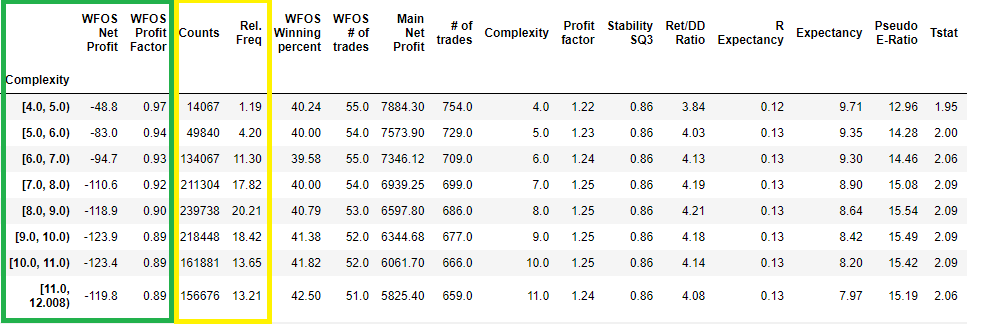

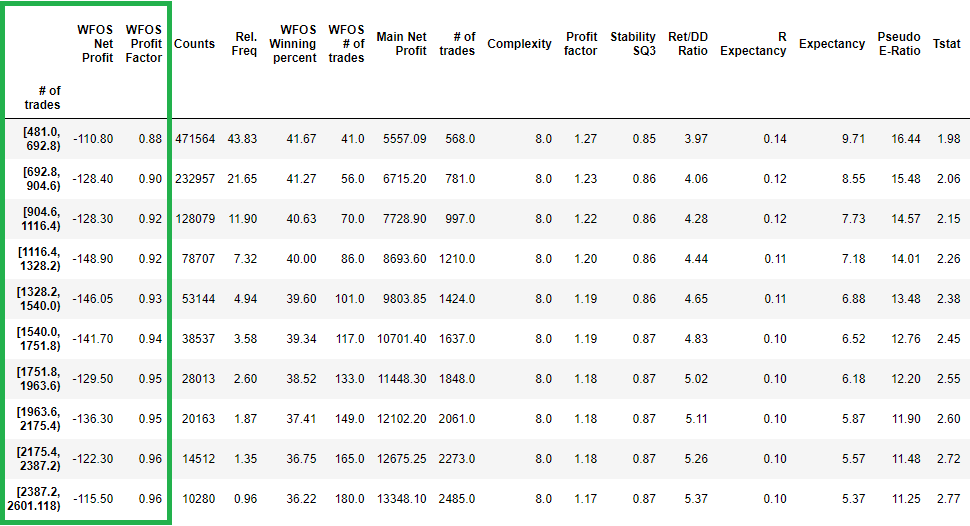

Complexidade + NoT

Vamos tentar combinar as conclusões da análise de complexidade anterior e selecionar estratégias com uma complexidade de 4 a 6 e vários negócios entre 480 e 2600.

A mudança é perceptível. A combinação de estratégias com menor complexidade e número de negócios nos intervalos 1326-1708 e 1708-2599 leva a resultados significativamente melhores em WFOS Median Net Profit e WFOS Profit Factor.

Conclusão da primeira parte

Pode-se ver que a complexidade em nosso conjunto de dados pode afetar as estratégias Verdadeiras Fora da Amostra 1,2. O número de negócios sem combinações não tem influência, mas, em combinação com a complexidade, é um fator forte. Lembramos que esta é a primeira parte de uma série maior.

O número de negócios sem combinações não tem influência, mas em combinação com a complexidade é um fator forte.

O que isso significa exatamente? Que você deve ter como objetivo construir estratégias que sejam o mais simples possível enquanto produz o maior número possível de ofícios.

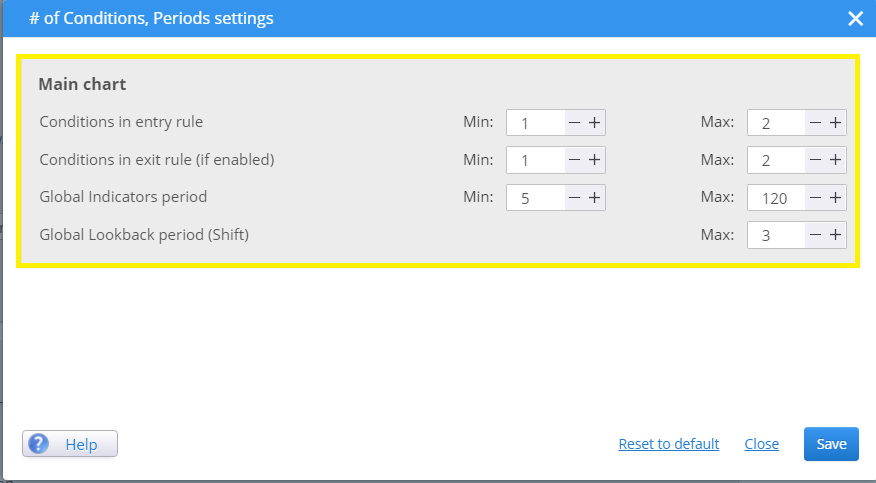

Se você quiser afetar a complexidade de suas estratégias no SQX você deve manter baixo o número de regras de entrada e saída. Eu pessoalmente prefiro as condições máximas de entrada definidas para 1-2.

Aqui você pode especificar o número de condições de entrada que afetam diretamente a complexidade:

No próximo episódio, na próxima semana, analisaremos a robustez da estratégia para uma maior disseminação. Nos próximos episódios, revisaremos a métrica padrão recomendada, como Fator de Lucro, Razão Rer/DD, e outros. Nos próximos episódios, analisaremos a eficácia dos testes de Monte Carlo e SPP.

Tomas Vanek

Tomas Vanek

Olá grande análise! curioso saber se as estratégias analisadas são simétricas ou apenas em uma direção?

Olá. As estratégias são simétrico .

E tanto na direção Long/Short.

Mais de 1300 negócios em uma única estratégia, 1987-2017, é muito!

deve levar um longo tempo para encontrar esta estratégia

qual é a diferença entre estabilidade e estabilidade SQ3 ? a estabilidade sq3 é melhor ?

Apenas fórmulas ligeiramente diferentes. Você pode verificar o SQ CodeEditor para ver a diferença

Outra pergunta interessante seria: quais indicadores são os mais robustos?

Alguns indicadores podem estar confundindo o sistema, o que poderia explicar porque devemos evitar a complexidade

Olá Emmanuel. Vai publicar algumas pesquisas dedicadas a este tema este ano

Período de retrospectiva global máximo de 3, talvez isso traga complexidade ?

Uma maneira de ter menos complexidade, seria ter o SQX trabalhando tanto a longo como a curto prazo, mas não as duas coisas na mesma estratégia.

A robustez pode ser mais forte, selecionando cuidadosamente as estratégias também com os indicadores mais robustos

Clonex, seguirei seu artigo com muito cuidado ????

Seu artigo está dando muitas idéias !!!!

Obrigado por sua resposta

Muito obrigado, Tomas, por sua resposta !!!!

Vou procurar no editor de código

Você está fazendo um trabalho fantástico ???

Ei! farei mais análises nas próximas semanas apenas me dê mais tempo pls 🙂

Você pode fazer esta pergunta mais detalhada? "Este não é o problema principal, porque você só analisa os parâmetros do processo".

De acordo com o sucesso da construção de estratégias comerciais automatizadas em minha opinião para responder 3 perguntas: 1. Qual mercado escolher? 2. Como utilizar o SQ? 3. Qual corretor escolher? Quais também representam 3 etapas processuais básicas. Podemos então dividir cada uma dessas etapas em etapas mais detalhadas. Para cada etapa de processo, é necessário especificar um parâmetro ou parâmetros (alguma métrica), que usaremos para avaliar esta etapa de processo. Repetimos então e ajustamos todo o processo ao longo do tempo para obter resultados satisfatórios. Portanto, se analisarmos apenas parte do processo, independentemente de… Leia mais "

Regras de entrada menores resultarão definitivamente em maior contagem comercial e, da mesma forma, mais regras de entrada (estratégias mais complexas) terão menor contagem comercial. Portanto, esperar que estratégias mais complexas tenham uma maior contagem de comércio é contra intuitivo. Assim, dado um mesmo período de dados, as estratégias de regras menores terão mais operações do que as estratégias de regras complexas. Por exemplo, estratégias de um scapler negociarão com mais freqüência do que uma estratégia de balanço durante um período de teste de 1m. Portanto, a contagem de comércio não é um fator de causalidade, mas sim um fator de correlação, regras menores = maior contagem de comércio, mas isso não significa maior contagem de comércio = melhor estratégia. "O… Leia mais "

Olá Hannahis. Muito obrigado por seu valioso comentário. Vou tentar fazer a análise nos próximos dias com base em suas idéias e lhe responderei aqui 😉

Obrigado Ivan por seu interessante artigo que oferece informações valiosas para que os usuários possam aplicar as implicações de suas descobertas. Aguardaremos ansiosamente sua atualização sobre a análise da qualidade de estratégias complexas versus estratégias simples, baseadas na mesma contagem comercial.

Abraço,

Hannah

Ei ok, eu vou editar o post de acordo com suas perguntas e idéias.

Oi , Pré-Requisitos: https://0bin.net/paste/9k-DXUYa#coabjzndNNXGf5f41j52xbfjehAqyNVxvaTNGnS4PW+ As estratégias são tendenciosas com Fim de Sexta-feira (Vou acrescentar esta informação importante ao post). Não há uma diferença tão "dramática" no número médio de negociações por ano entre estratégias menos e mais complexas ( 20-22 vs 19 ). O Número Avg no Comércio é maior para estratégias menos complexas do que para estratégias mais complexas === Sem estratégias de escalonamento. ( provavelmente menos saídas fazem o trabalho . Farei a mesma análise novamente no início de 2022 e analisarei isso também 🙂 ) Não há estratégias de escalpelização. As TFs são de 1 hora / 4 horas Entrada… Leia mais "

Obrigado Ivan pelos conhecimentos e descobertas extras! Bom ponto que você trouxe à tona, se as estratégias complexas comercializam menos por causa de suas complexas regras de entrada que restringem a abertura de um comércio ou por causa de suas regras de saída que fazem o comércio permanecer mais longo e, portanto, menos oportunidades de abertura. Então precisamos examinar a duração do comércio, se as regras complexas têm duração mais longa, isso pode significar que elas negociam menos por causa da sua regra de saída e não tanto por causa das suas regras de entrada restritivas. Em seguida, precisamos examinar se as regras complexas são apenas duplicatas das mesmas.… Leia mais "

Portanto, precisamos examinar as características das estratégias simples versus complexas para saber se o software está realmente gerando estratégias complexas ou apenas gerando estratégias simples com mais regras (assim pensamos que são regras complexas, mas na realidade pode ser apenas uma questão de regras mais simples, redundantes e ineficazes de filtragem do ruído do mercado). Para realmente quantificar uma estratégia complexa, a estratégia complexa deve ter as características do que uma estratégia complexa visa fazer, ou seja, reduzir as perdas comerciais potientais através da redução dos países de comércio / comércio não desejado e, portanto, melhorar a PF e, assim, melhorar… Leia mais "

Entretanto, se um usuário não se importa com que tipo de estratégias ele recebe, mas apenas procura estratégias robustas que geram o maior lucro líquido dentro da mesma duração do período de negociação, então estou mais inclinado a acreditar que menos regras tornam as estratégias mais robustas, mas é preciso suportar a baixa métrica de desempenho, como baixa pf e possível relação de recompensa de risco negativa. Porque estratégias menos complexas têm mais probabilidade de estar em sincronia com as condições de mercado do que estratégias complexas. Há maior chance de estratégias menos complexas "encaixarem" ou estarem em sincronia com as condições do mercado do que um complexo… Leia mais "

Comecei agora uma experiência, só mudando as regras de saída, mudei uma estratégia de um escalper para uma estratégia intra-diária. O objetivo deste experimento é 1) testar qual a regra de abertura da estratégia é adequada para qual tipo de metodologia de negociação, escalper vs intra-dia, 2) testar quais estratégias são mais adequadas para quais pares de moedas, quais moedas são mais voláteis e, portanto, mais adequadas para escalper ou intra-dia? 3) Qual regra de entrada tem maior precisão de entrada, https://www.fxblue.com/users/hbs1ne/stats (estratégias de escalper) vs https://www.fxblue.com/users/hb82bene/stats Estas 2 estratégias (regras abertas) de carteira (modelo), mas elas… Leia mais "

Olá Hannahis ,