Ich beginne eine Reihe von Artikeln, in denen ich den Prozess der Erstellung von Handelsstrategien in StrategyQuant X näher erläutern werde. Wie Sie vielleicht wissen, wurde diese erstaunliche Software von einem einfachen Strategiegenerator in ein komplexes Framework umgewandelt, das es Händlern ermöglicht, ihr Wissen zu nutzen und schnell Handelsroboter zu erstellen.

Da wir ständig neue Funktionen hinzufügen, könnten einige von ihnen von unseren Nutzern unbemerkt geblieben sein (der Übergang könnte vor unseren Nutzern verborgen werden), was sehr schade wäre.

Lassen Sie mich also mit dem neuen Templating-System beginnen, da dies einer der wesentlichen Bestandteile der neuen StrategyQuant ist, der die Art der generierten Strategien definiert.

In diesem Artikel werde ich mich hauptsächlich auf die Einführung und die Grundlagen des Templating-Systems konzentrieren und Ihnen zeigen, wie Sie grundlegende Bedingungen in SQ einrichten können.

Was ist das StrategyQuant-Vorlagensystem?

Es gibt viele Arten von Handelsstrategien. Trendfolge, Ausbrüche, Pullback, Londoner Ausbruch usw. Die Vorlage ist der Basisteil des Strategieerstellungsprozesses, der festlegt, welche Art von Strategielogik StrategyQuant generieren wird. Um den Prozess besser zu verstehen, möchte ich seine Schritte genauer beschreiben.

Der erste Schritt: Die Bausteine

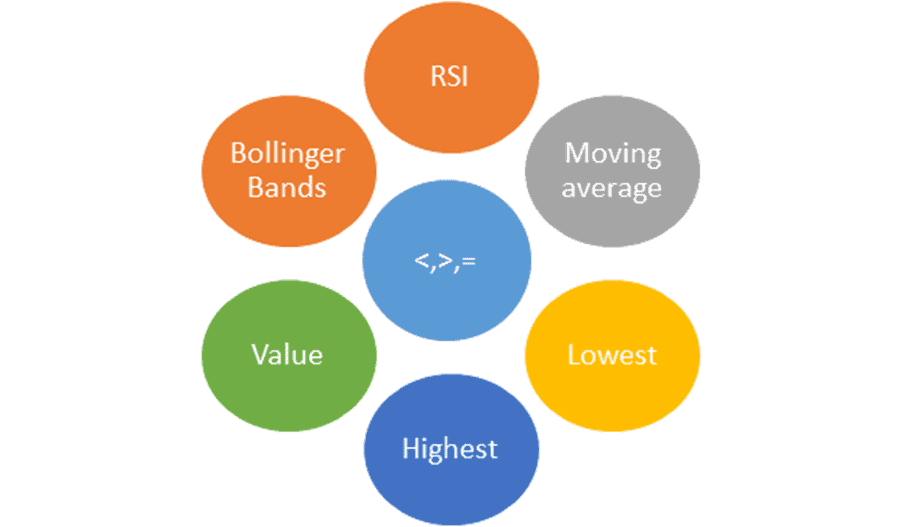

Bausteine

Das können Indikatoren, Operatoren, Werte usw. sein. Einfach ausgedrückt, sind dies die Bausteine, aus denen Sie Ihr neues Haus bauen - in diesem Fall Ihre Handelsstrategie. In StrategyQuant können Sie ganz einfach festlegen, welche Bausteine für die Erstellung einer Strategie verwendet werden sollen. SQ unterstützt mehr als 40 Indikatoren und verschiedene vordefinierte Bedingungen.

Bausteine in StrategyQuant

Der zweite Schritt - Bedingungen und Ebenen, die aus Bausteinen erstellt werden

Bedingungen generieren

In diesem Schritt stellen wir einzelne Bausteine zusammen und erstellen Strategiebedingungen. In der Tabelle unten sehen Sie einige Beispiele für Bausteine.

| Zustand |

Beschreibung |

| Schließen>GleitenderDurchschnitt(200) |

Filterbedingung, die einen steigenden/steigenden Markt definiert. Sehr effizient, vor allem auf einem täglichen Zeitrahmen (D1) |

| Highest[40]+0.3*ATR[14] |

Einstiegslevel für die Platzierung von Stop-Aufträgen |

| RSI(20) < 50 |

Zeigt einen überverkauften Markt an, Filter kaufen |

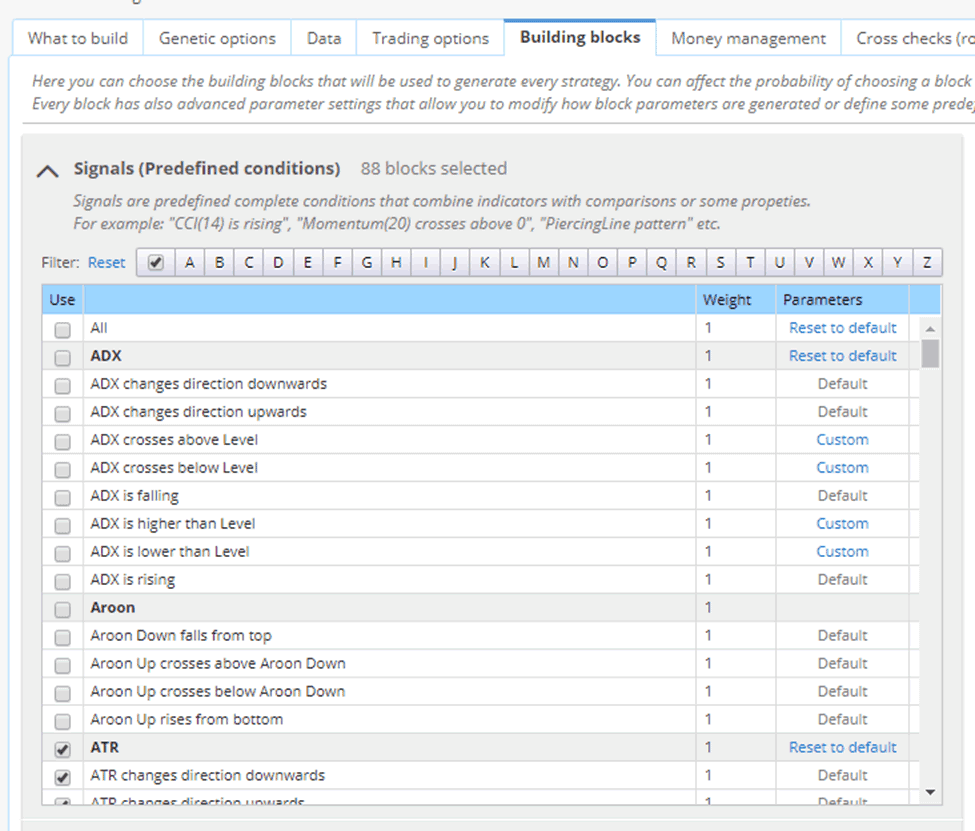

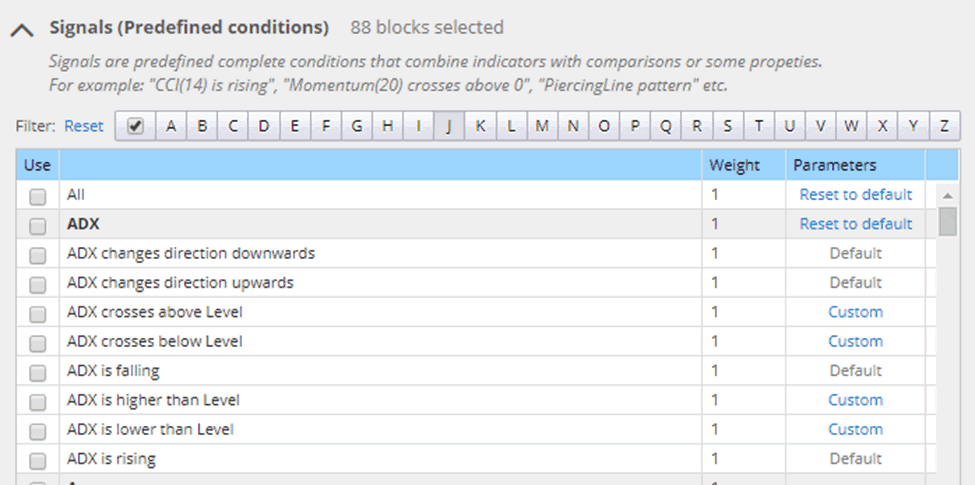

StrategyQuant verwendet eine genetische oder zufällige Engine für die Generierung von Bausteinen, Sie können auch vorgefertigte Bedingungen verwenden, die "Signale" genannt werden.

Vorgefertigte Bedingungen - Signale

Der dritte Schritt - die Zusammenfassung in einer Strategievorlage

Nehmen wir an, Sie haben zwei Handelsbedingungen: Bedingung 1 und Bedingung 2. Beide werden zufällig oder während der Evolution aus den vorkonfigurierten Blöcken generiert.

Bedingung 1: Schließen>GleitenderDurchschnitt(200)

Bedingung 2: RSI(20) < 50

Nun ist es an der Zeit, Ihre erste Basisstrategie zu erstellen. Bitte beachten Sie, dass es sich nicht um ein reales Beispiel handelt, sondern dass es zu Demonstrationszwecken vereinfacht wurde.

Die Strategievorlage könnte etwa so aussehen:

------------------------

IF [Bedingung 1] und [Bedingung 2]

THEN Kauf zum Marktpreis

------------------------

Die endgültige Strategie wird dann lauten:

IF Schließen>GleitenderDurchschnitt(200) und RSI(20) < 50

THEN Kauf zum Marktpreis

Die "Platzhalter" für die Bedingungen in der Strategievorlage wurden durch die tatsächlichen Bedingungen ersetzt. Die Vorlage definiert also, wo genau die Bedingungen verwendet werden sollen und wie die resultierende Strategie generiert wird.

Nehmen wir an, wir haben diese Strategievorlage:

------------------------

IF [Bedingung 1] und [Bedingung 2]

THEN Kauf zum Marktpreis

IF [Negation von Bedingung 1] und [Verneinung von Bedingung 2]

DANN Verkauf zum Marktpreis

------------------------

Wie Sie sehen, können Sie in der Strategievorlage auch eine Negation einer Bedingung verwenden, die automatisch erstellt wird.

Wenn wir diese Vorlage verwenden, wird die generierte Strategie sein:

IF Schließen>GleitenderDurchschnitt(200) und RSI(20) < 50

THEN Kauf zum Marktpreis

IF Schließen<GleitenderDurchschnitt(200) und RSI(20) > 50

DANN Verkauf zum Marktpreis

Lassen Sie uns ein drittes Beispiel für eine weitere Strategievorlage ausprobieren:

------------------------

LongEntrySignal = [Bedingung 1] und [Bedingung 2]

ShortEntrySignal = [Negation von Bedingung 1] und [Verneinung von Bedingung 2]

IF LongEntrySignal und nicht ShortEntrySignal

THEN Kauf zum Marktpreis

IF ShortEntrySignal und nicht LongEntrySignal

DANN Verkauf zum Marktpreis

------------------------

Wenn wir diese Vorlage verwenden, wird die generierte Strategie sein:

LongEntrySignal = Cverlieren>GleitenderDurchschnitt(200) und RSI(20) < 50

ShortEntrySignal = Schließen<GleitenderDurchschnitt(200) und RSI(20) > 50

IF LongEntrySignal und nicht ShortEntrySignal

THEN Kauf zum Marktpreis

IF ShortEntrySignal und nicht LongEntrySignal

DANN Verkauf zum Marktpreis

Wie Sie sehen, haben wir die gleichen Bedingungen verwendet, konnten aber drei leicht unterschiedliche Strategien entwickeln.

Und das ist es auch. Indem Sie Bausteine in Ihre Vorlage einfügen, erhalten Sie auf einfache Weise eine Strategielogik. Sie sehen, dass Sie durch die Verwendung verschiedener Strategievorlagen den StrategyQuant-Strategieerstellungsprozess auf fast grenzenlose Weise anpassen können. Später in dieser Artikelserie werde ich Ihnen weitere Arten von Vorlagen vorstellen, die Sie nach Ihren eigenen Vorstellungen anpassen können.

Im nächsten Artikel werden wir uns mit StrategyQuant beschäftigen und Vorlagen selbst testen.

Tomas Vanek

Tomas Vanek

Die Vorlagen sind sehr nützlich! Vielen Dank für diese Erläuterung