Estou iniciando uma série de artigos onde vou me aprofundar no processo de criação de estratégias comerciais no StrategyQuant X. Como você deve saber, este incrível software foi transformado de um gerador de estratégia básica em uma estrutura complexa que permite aos comerciantes alavancar seus conhecimentos e criar rapidamente robôs comerciais.

Como estamos continuamente acrescentando novas características, algumas delas podem ter passado despercebidas para nossos usuários (a transição pode ficar escondida de nossos usuários), o que seria uma pena.

Portanto, deixe-me começar com o novo sistema de modelos, pois esta é uma das partes essenciais da nova StrategyQuant, que define o tipo de estratégias geradas.

Neste artigo vou me concentrar principalmente na introdução e no básico do sistema de modelos e mostrar-lhe como estabelecer condições básicas no SQ.

O que é StrategyQuant modelo de sistema?

Há muitos tipos de estratégias comerciais. Tendências de acompanhamento, fuga, recuo, fuga de Londres, etc. O modelo é a parte base do processo de criação da estratégia, que define que tipo de lógica estratégica a StrategyQuant irá gerar. Para entender melhor o processo, deixe-me descrever suas etapas com mais detalhes.

O primeiro passo: Blocos de construção

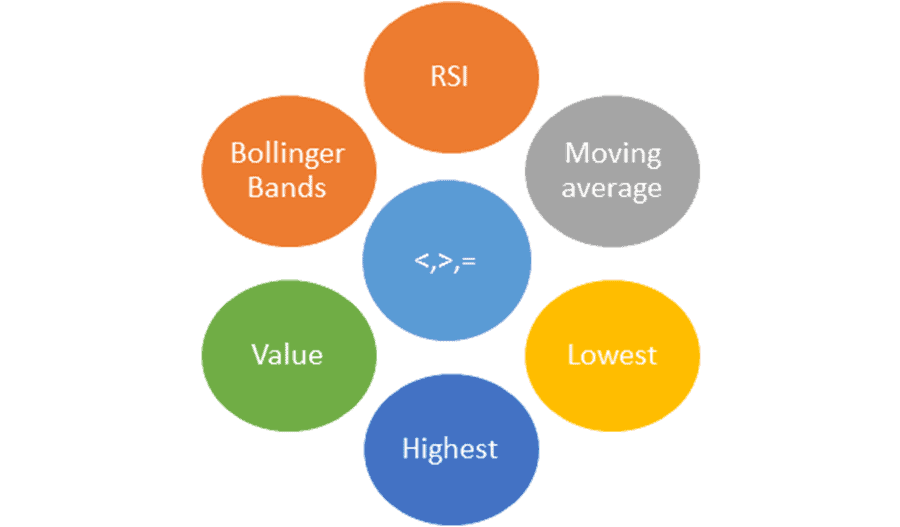

Blocos de construção

Podem ser indicadores, operadores, valores, etc. Simplificando, estes são os tijolos a partir dos quais você constrói sua nova casa - neste caso - sua estratégia comercial. Em StrategyQuant, você pode facilmente definir quais blocos de construção serão usados para gerar uma estratégia. O SQ suporta mais de 40 indicadores e várias condições pré-definidas.

Construindo blocos em StrategyQuant

O segundo passo - condições e níveis criados a partir de blocos de construção

Condições de geração

Nesta etapa, reunimos blocos únicos de construção e geramos condições estratégicas. Na tabela abaixo, você pode ver vários exemplos de blocos de construção.

| Condição |

Descrição |

| Fechar>MovingAverage(200) |

Condição de filtragem que define um mercado em ascensão/crescimento. Muito eficiente, especialmente em um período de tempo diário (D1) |

| Highest[40]+0.3*ATR[14] |

Nível de entrada para fazer pedidos de parada |

| RSI(20) < 50 |

Indica o mercado sobre-vendido, comprar filtro |

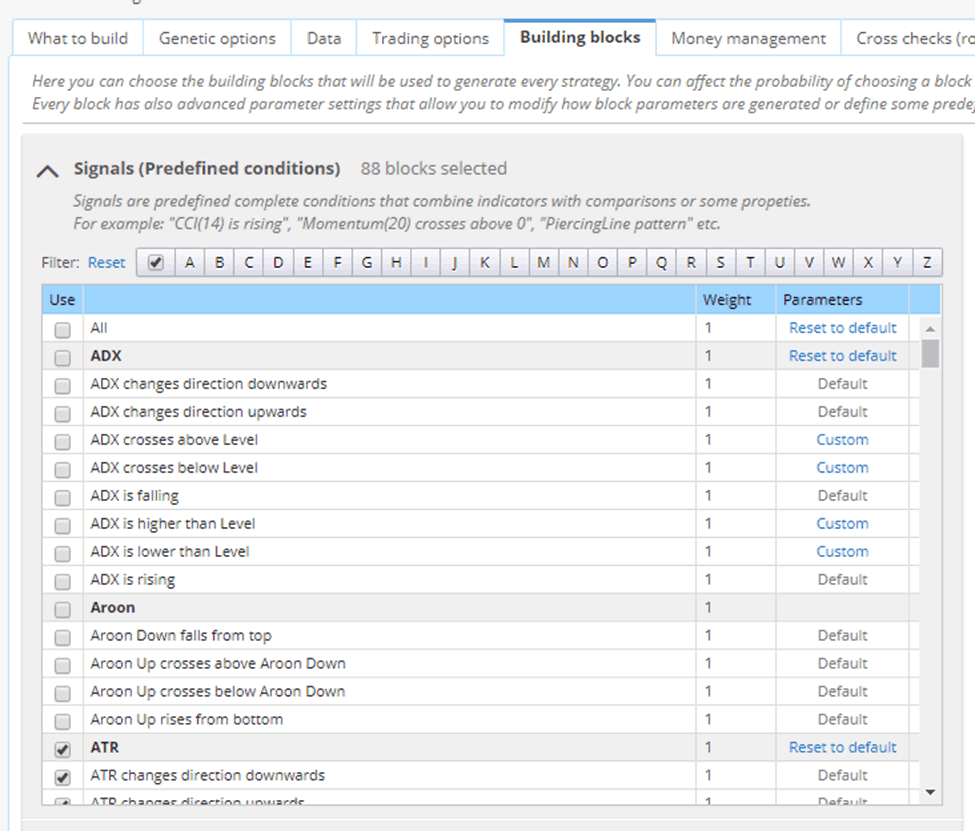

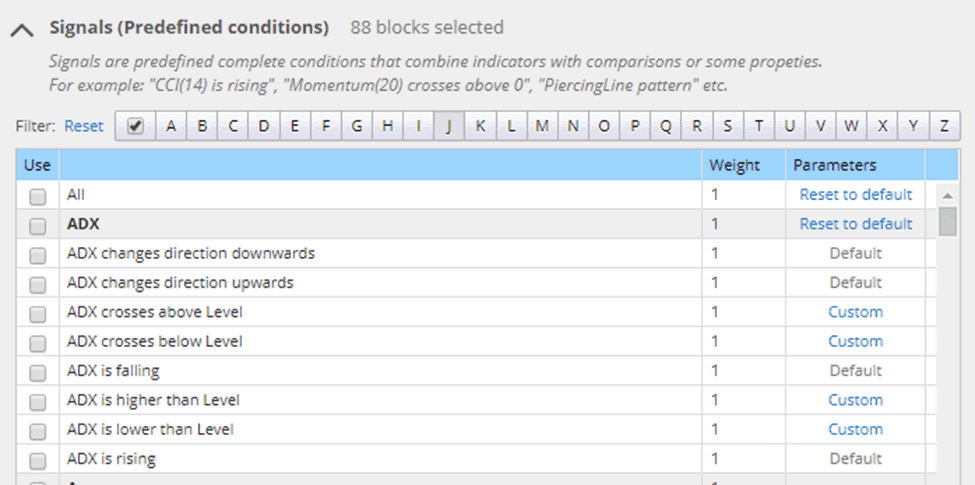

StrategyQuant utiliza o motor Genetic ou Random para gerar blocos de construção, você também pode usar condições prontas que são chamadas de "Sinais".

Condições prontas - Sinais

O terceiro passo - colocar tudo isso em um modelo de estratégia

Digamos que você tem duas condições comerciais: Condição 1 e Condição 2. Ambas são geradas aleatoriamente ou durante a evolução a partir dos blocos pré-configurados.

Condição 1: Fechar>MovingAverage(200)

Condição 2: RSI(20) < 50

Agora é hora de criar sua primeira estratégia básica. Note que não é um exemplo do mundo real e foi simplificado para fins de demonstração.

O modelo de estratégia poderia ser algo parecido:

————————————————————————

SE [Condição 1] e [Condição 2]

ENTÃO Comprar a preço de mercado

————————————————————————

A estratégia final gerada será, então, a estratégia final:

SE Fechar>MovingAverage(200) e RSI(20) < 50

ENTÃO Comprar a preço de mercado

A condição "placeholders" no modelo de estratégia foi substituída pelas condições reais. Assim, o modelo define onde exatamente as condições devem ser usadas e como a estratégia resultante será gerada.

Agora digamos que temos este modelo de estratégia:

————————————————————————

SE [Condição 1] e [Condição 2]

ENTÃO Comprar a preço de mercado

SE [Negação da Condição 1] e [Negação da Condição 2]

ENTÃO Vender a preço de mercado

————————————————————————

Você pode ver que o modelo de estratégia permite utilizar também a negação de uma condição que será criada automaticamente.

Se usarmos este modelo, a estratégia gerada será:

SE Fechar>MovingAverage(200) e RSI(20) < 50

ENTÃO Comprar a preço de mercado

SE Fechamento<MovingAverage(200) e RSI(20) > 50

ENTÃO Vender a preço de mercado

Vamos tentar o terceiro exemplo de mais um modelo de estratégia:

————————————————————————

LongEntrySignal = [Condição 1] e [Condição 2]

ShortEntrySignal = [Negação da Condição 1] e [Negação da Condição 2]

IF LongEntrySignal e não ShortEntrySignal

ENTÃO Comprar a preço de mercado

SE SINAL CurtoEntrada e não SINAL LongoEntrada

ENTÃO Vender a preço de mercado

————————————————————————

Se usarmos este modelo, a estratégia gerada será:

LongEntrySignal = Cperder>MovingAverage(200) e RSI(20) < 50

ShortEntrySignal = Fechamento<MovingAverage(200) e RSI(20) > 50

IF LongEntrySignal e não ShortEntrySignal

ENTÃO Comprar a preço de mercado

SE SINAL CurtoEntrada e não SINAL LongoEntrada

ENTÃO Vender a preço de mercado

Você pode ver que usamos as mesmas condições, mas fomos capazes de gerar três estratégias ligeiramente diferentes.

E que é. Ao colocar blocos de construção em seu modelo, você obterá facilmente a lógica estratégica. Você pode ver que, usando diferentes modelos de estratégia, você pode personalizar o processo de criação da estratégia StrategyQuant de forma quase ilimitada. Mais tarde, dentro desta série de artigos, apresentarei outros tipos de modelos que você pode personalizar com base em suas próprias idéias.

No próximo artigo, passaremos a StrategyQuant e testar modelos por você mesmo.

Tomas Vanek

Tomas Vanek

Os gabaritos são muito úteis ! Obrigado por esta explicação