In diesem einfachen Tutorial stellen wir Ihnen eine einfache Methode vor, wie Sie eine Vorlage erstellen können, mit der Sie auf einfache Weise Mean-Reversion-Strategien generieren können. StrategyQuantX kann Millionen von möglichen Kombinationen eines Mean-Reversion-Systems erforschen, die mit Hilfe seines hervorragenden Templating-Systems leicht gefunden werden können.

Was ist eine Mean-Reversion-Strategie?

Das Konzept ist wirklich einfach. Stellen Sie sich vor, der Marktpreis bewegt sich eine Zeit lang nicht allzu sehr und tendiert entweder langsam oder ist unruhig und dann kommt es plötzlich zu einem schnellen Ausverkauf. In einer solchen Situation neigen Händler dazu, diese Situation als eine Gelegenheit zu sehen, mit einem Abschlag zu kaufen und diese Marktbewegung in der Erwartung auszublenden, dass der Marktpreis wieder zu seinem Durchschnitt zurückkehrt.

Dieser Ansatz ist allgemein auf allen Märkten verwendet aber überraschenderweise funktioniert gut mit Aktien und Aktienindex-Futures natürlich. In unserem Beispiel versuchen wir, die Idee anhand von US-Index-Futures-Daten für einen E-Mini-Kontrakt zu testen, aber wie bereits erwähnt, kann das Konzept auf jedem Markt angewendet werden.

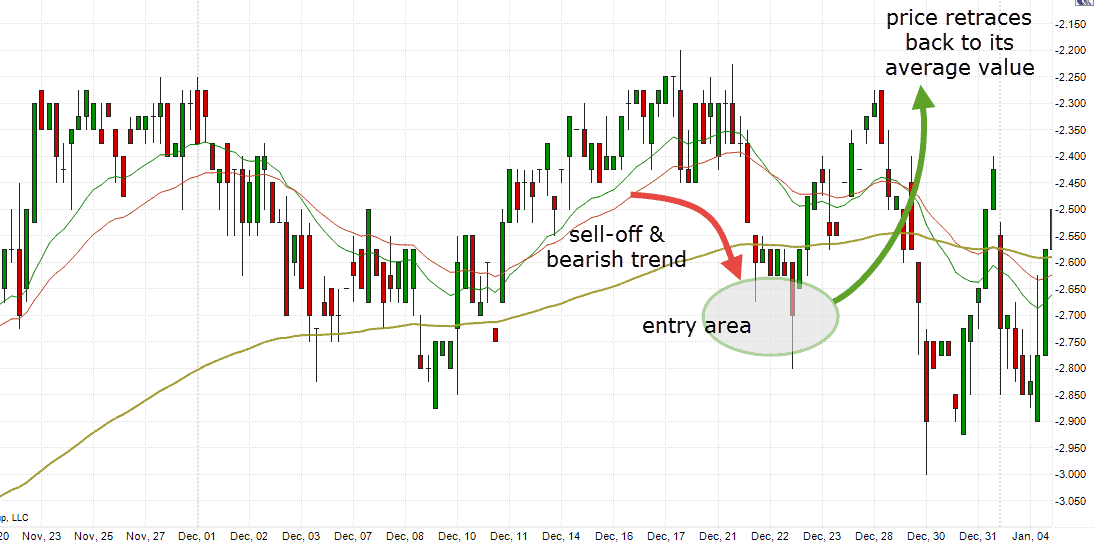

Ein Beispiel dafür ist auf dem folgenden Bild deutlich zu sehen. Der Markt bewegt sich langsam nach oben und fällt dann plötzlich stark ab. Sobald wir die Bewegung sehen, könnten wir davon ausgehen, dass dieses "Extrem" vorübergehend ist, und versuchen, in die Kursschwäche hineinzukaufen, in der Erwartung, dass der Marktpreis wieder steigt.

Wie man ein Mean-Reversion-System in SQ AlgoWizard aufbaut

Um die folgenden Informationen zu verstehen, gehen wir davon aus, dass Sie bereits mit dem Thema "SQ-Vorlagen und Randomisierung" vertraut sind. Falls nicht, überspringen Sie bitte das Lesen dieses Artikels für einen Moment und lesen Sie unseren Artikel über Strategie-Vorlagen.

Wir könnten die Idee noch ein wenig weitertreiben, und für den Fall, dass der Markt fällt, gehen wir davon aus, dass der Rückgang noch ein wenig weitergehen könnte, bevor er wieder auf den Durchschnitt ansteigt, so dass wir einen zusätzlichen Preisabschlag für den Long-Einstieg erhalten. Dies ist eine großartige Gelegenheit, eine Kauf-Limit-Order zu testen, wie sie sich in diesem Setup verhält und ob sie eine Gewinnmöglichkeit bietet. Lassen Sie uns also einige Grundregeln und Einstiegsbedingungen festlegen.

Zulassungsbedingungen

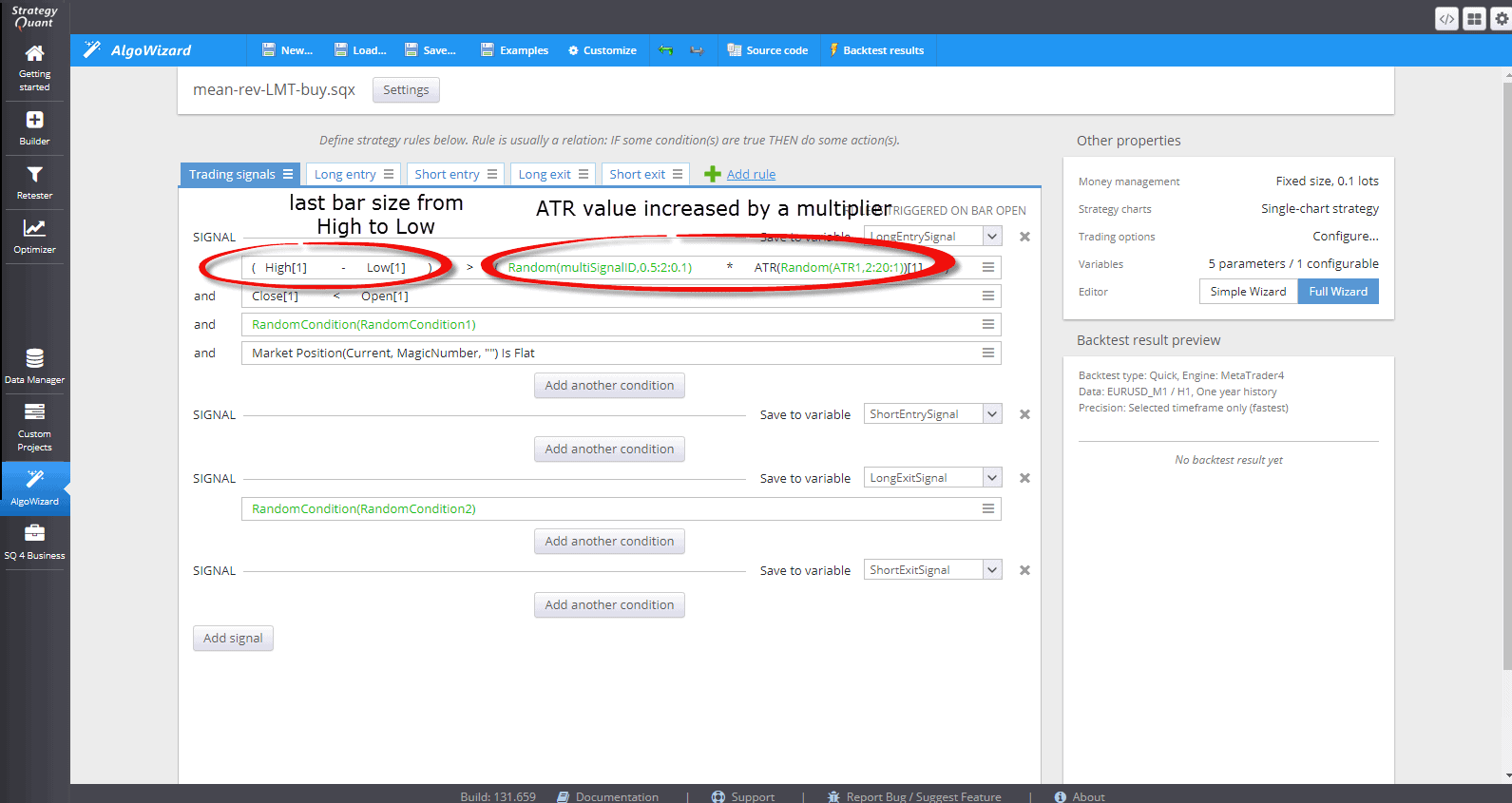

Es ist recht einfach, dafür eine Vorlage zu erstellen. Um alles so einfach wie möglich zu halten, erstellen wir die Strategie nur für die Long-Seite, während wir möchten, dass StrategyQuantX die Bedingungen mit allen verfügbaren (und aktivierten) Bausteinen erstellt. Wir wollen den Builder hier nicht einschränken, da wir noch nicht wissen, welche Bedingungen für die Platzierung der Limit-Order wir verwenden werden. Dies lässt sich leicht mit einer Vorlage mit Eingabebedingungen wie folgt erreichen:

- Die letzte Balkengröße (vom Höchst- zum Tiefstkurs) muss größer sein als der ATR-Wert (Average True Range) multipliziert mit einer festen Zahl (z.B. Hoch - Tief > 1,5 x ATR)

- Wir haben auch einen bärischen Balken für ein gültiges Signal (Close < Open)

- Wir fügen eine "Zufallsbedingung 1" hinzu, so dass der Ersteller sie durch eine beliebige Einstiegs- und die beste Ausstiegsbedingung (eine oder mehrere) ersetzen kann, z. B. durch Indikatoren, Signale, Preisaktionsbedingungen usw. Dies kann zum Beispiel dazu dienen, Signale in eine Trendrichtung zu "filtern" usw.

- Schließlich wollen wir den Kauf nur auslösen, wenn es keine bestehende Long-Position gibt (wir sind FLAT)

Beachten Sie die grün gefärbten Elemente, die Blöcke darstellen, die später vom Builder zufällig generiert werden. Wir wollen, dass der Builder sie für uns optimiert

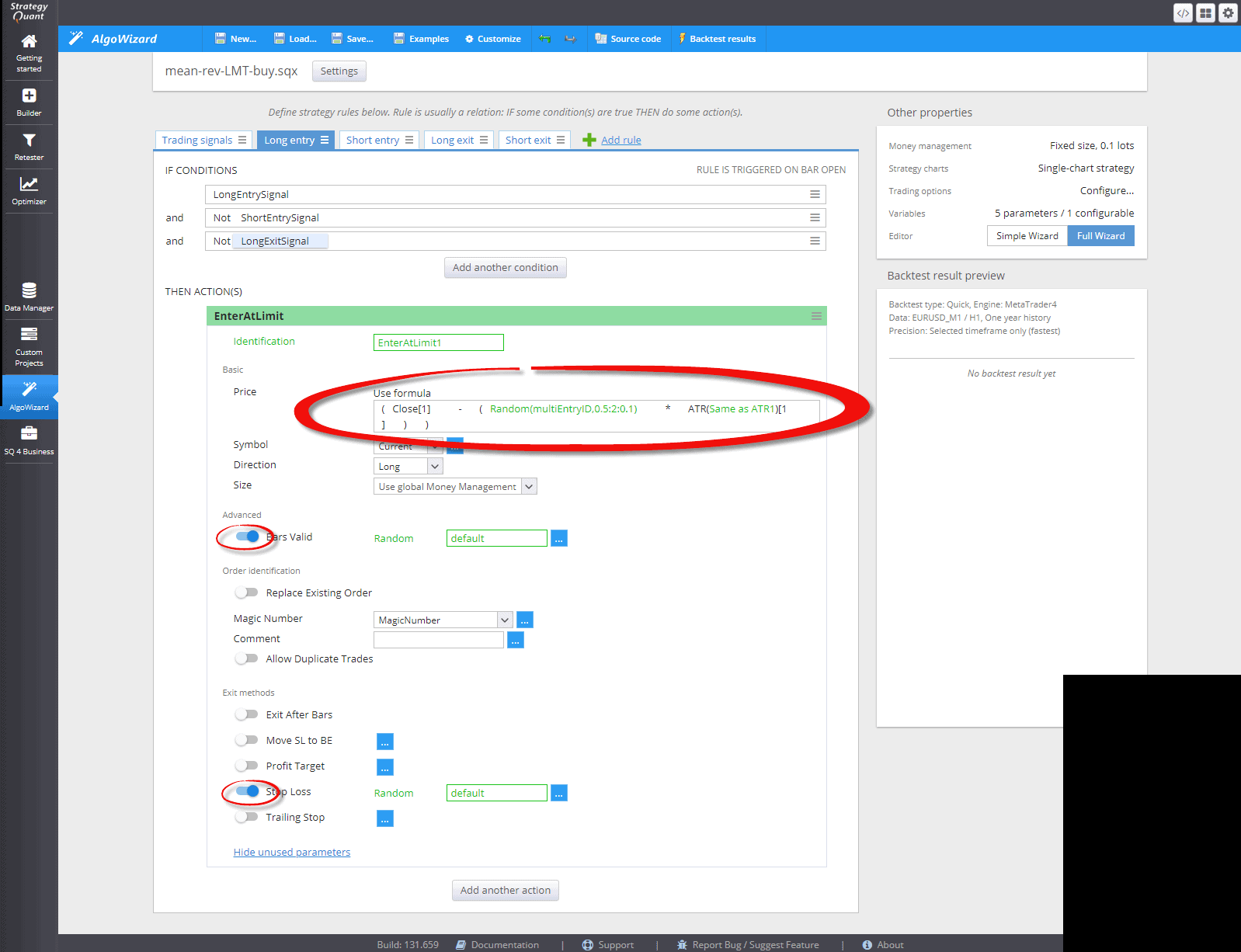

Das war's mit dem Einstiegssignal. Schauen wir uns nun auf der Registerkarte für den Long-Einstiegsauftrag an, wie man den Kauf-Limit-Auftrag unter Verwendung der Randomisierung korrekt einrichtet.

Beachten Sie den hervorgehobenen Teil, in dem wir den Grenzwert festlegen Preis für den Kauf-Limitauftrag. Wie Sie sehen, subtrahieren wir den ATR-Wert erneut, multipliziert mit einem festen Wert vom letzten Bar-Close. Der Fixwert wird später zufällig von SQX im Bereich von 0,5 bis 2 mit Schritt = 0,1 (0,5, 0,6, 0,7, ..., 1,9, 2) generiert. Wir wollen auch, dass die Reihenfolge Ablauf und Stop-Loss immer aktiviert in der Vorlage, also aktivieren wir auch diese Option.

Aufbau von Mean-Reversion-Strategien mit StrategyQuantX-Vorlagen

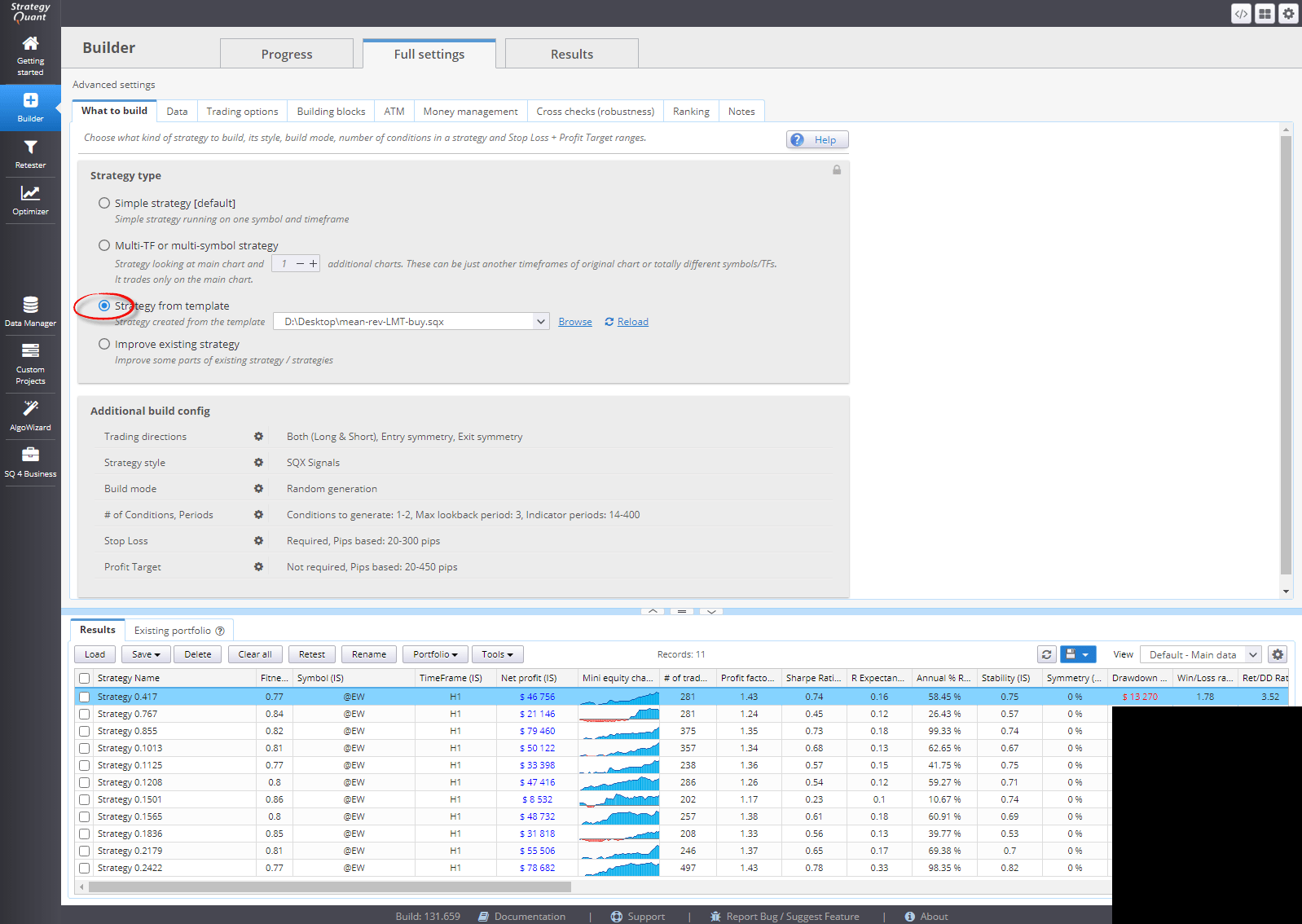

Nun ist die Vorlage im Grunde vollständig und wir können eine einfache Build-Konfiguration einrichten, um zu testen, wie gut diese funktionieren kann.

Um diese Idee zu testen, werden wir die Daten von E-mini S&P 500 Index-Futures Kontrakt. Sie können ganz einfach zur Mikroversion dieses Kontrakts (Symbolname ET im StrategyQuant Data Manager) wechseln, indem Sie den Befehl Punktwert 10 mal kleiner im Vergleich zur Miniversion.

Wir verwenden die einfachste Build-Konfiguration, die möglich ist, da wir wollen, dass StrategyQuantX nur ein schnelles Muster von Strategien generiert, um zu sehen, ob dieses Trading Ansatz kann profitable Systeme liefern im Allgemeinen. Lassen Sie uns nur das Wesentliche einrichten:

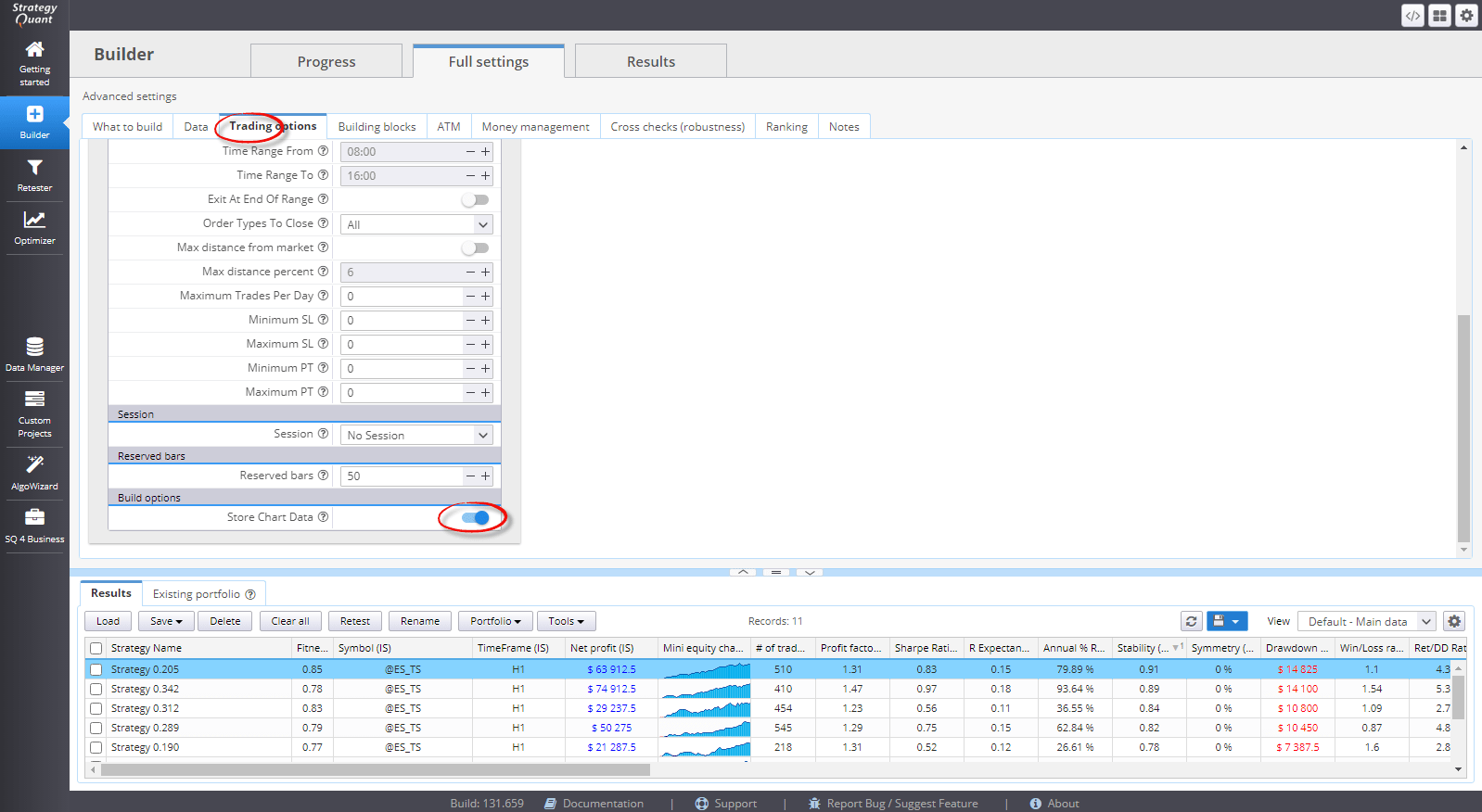

Wir möchten auch die tatsächlichen Abschlüsse, die eine Strategie erzeugt, in einem Preisdiagramm sehen, also aktivieren wir die Option "Chartdaten speichern".

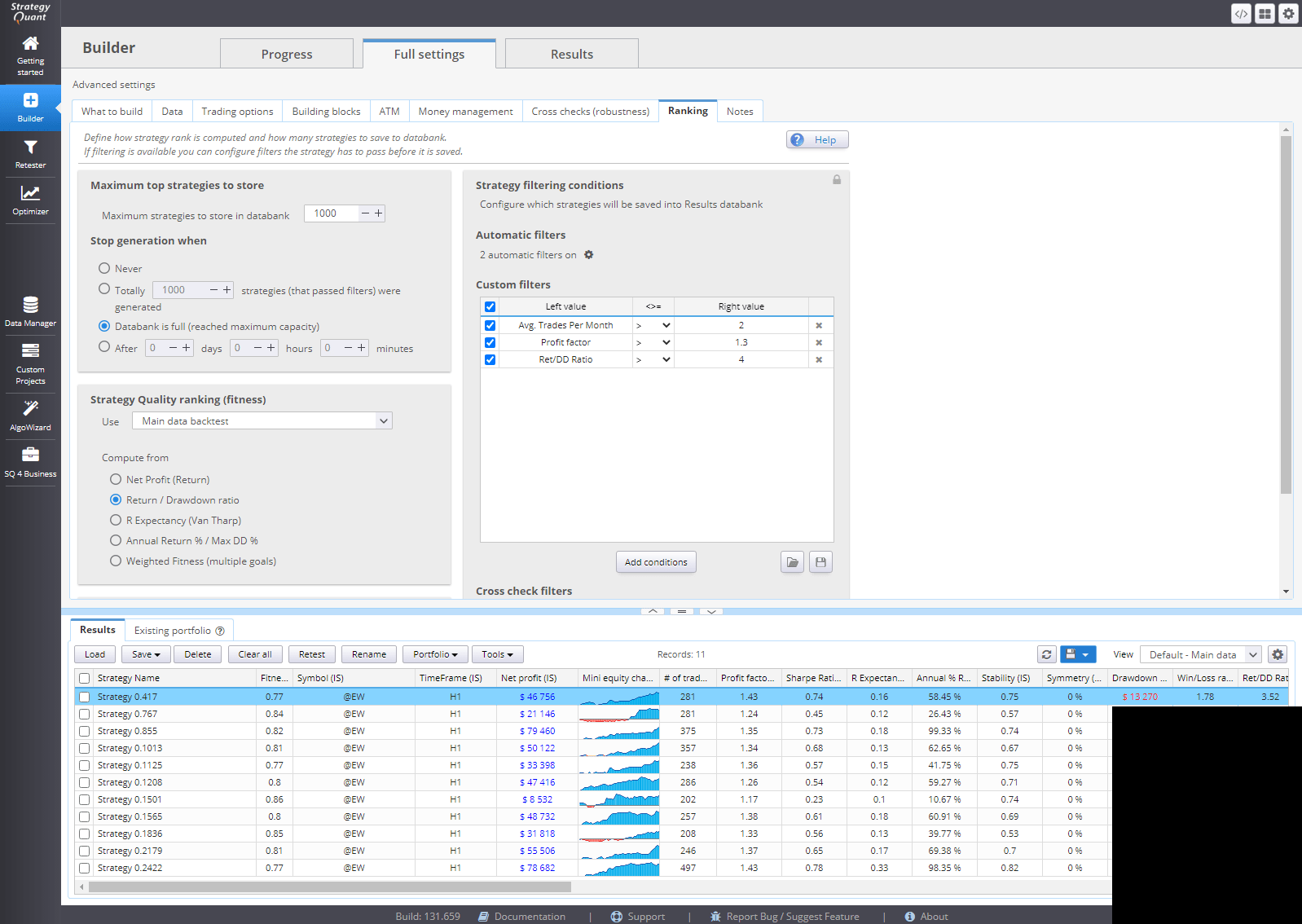

Und schließlich wollen wir einige grundlegende Leistungskennzahlen festlegen, damit nur rentable Strategien in der Datenbank gespeichert werden.

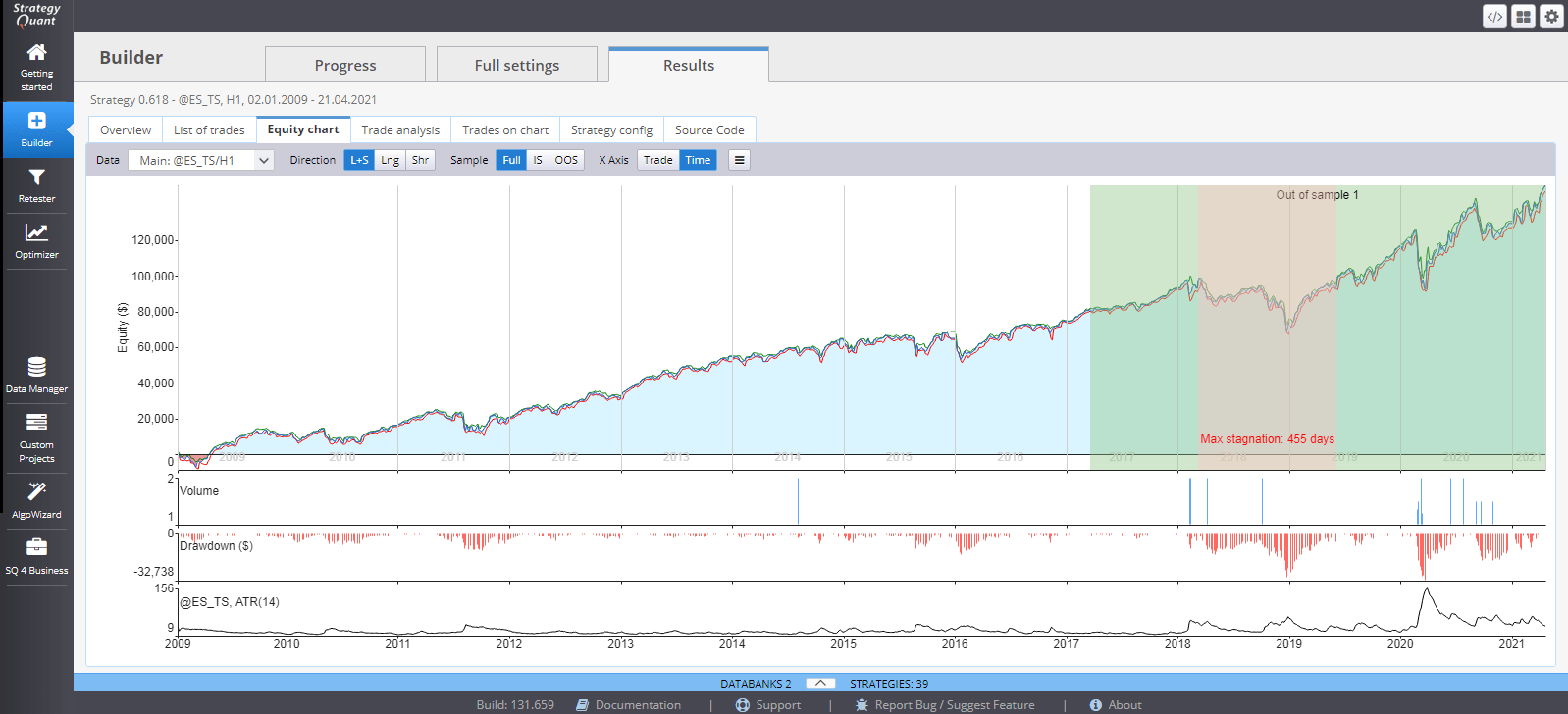

Wenn der Zufallsgenerierungsmodus verwendet wird sollten Sie fast sofort erste Strategien erhalten nachdem Sie den Build gestartet haben. Lassen Sie uns die beste Strategie im ersten Beispiel überprüfen, ob alles wie erwartet funktioniert.

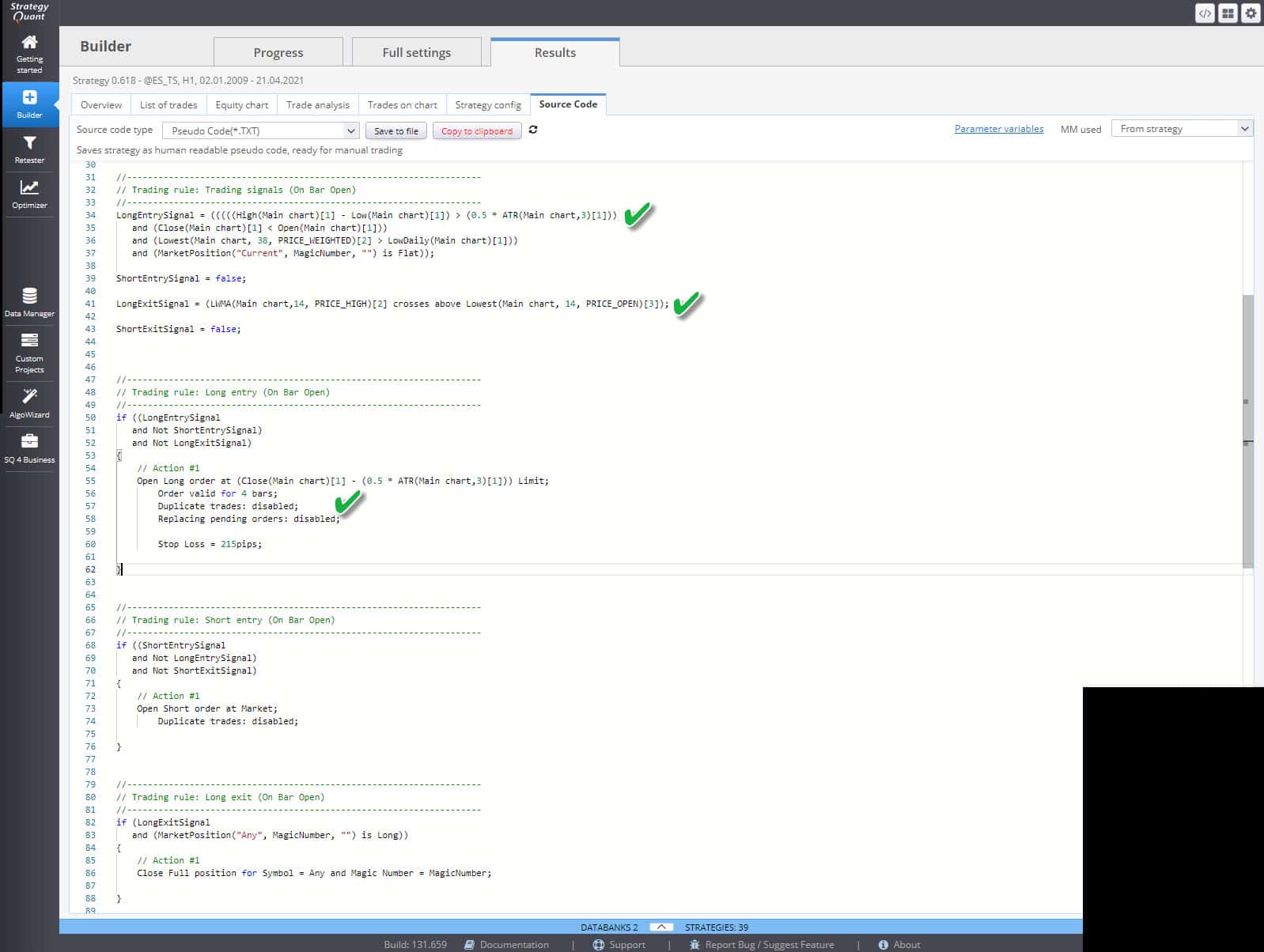

Wir können auch die Pseudocode zeigt eine korrekte Strategielogik entsprechend der von uns verwendeten Vorlage.

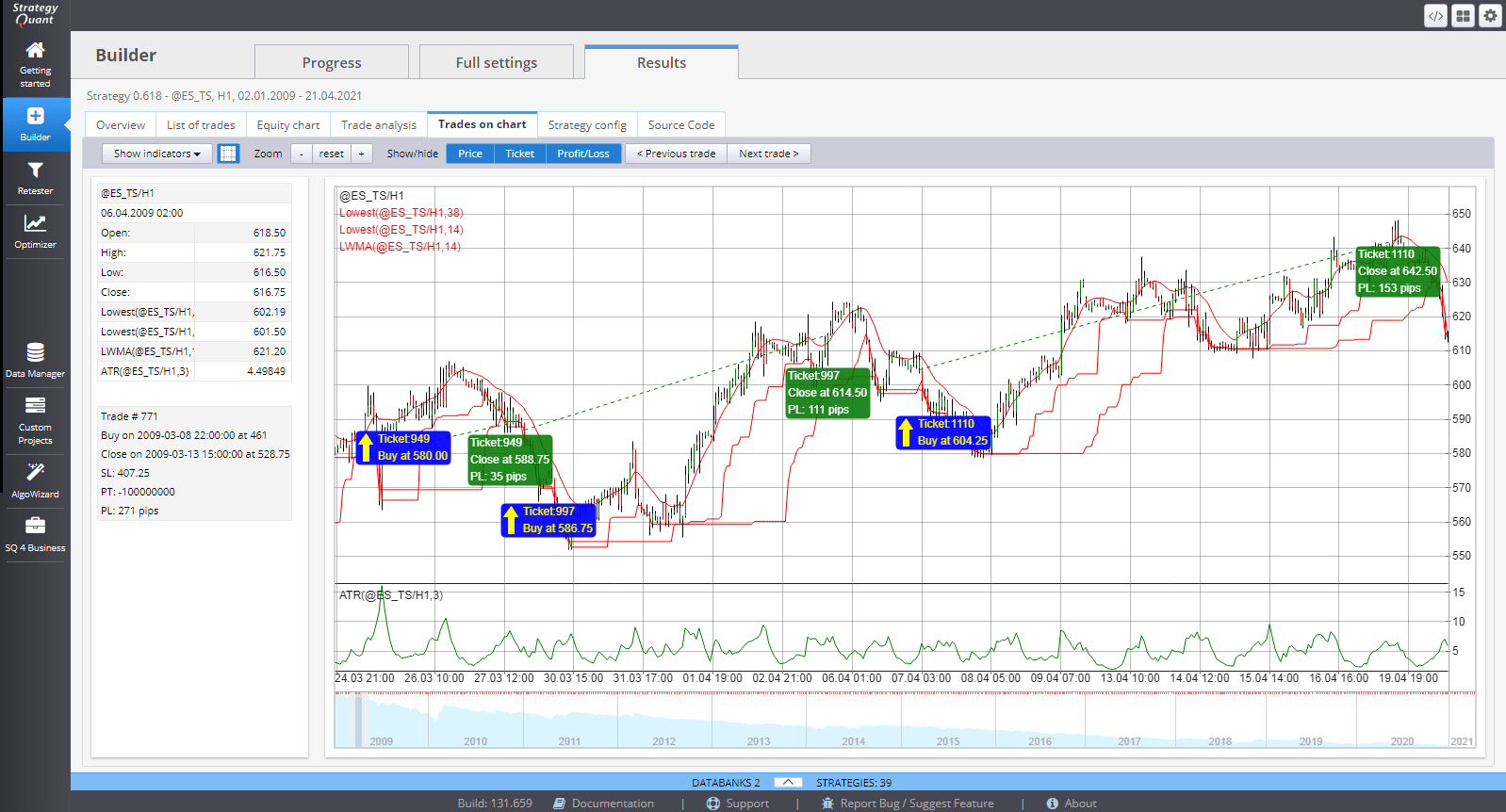

Und wir können einzelne Handelsausführungen auf einem Chart direkt in StrategyQuantX überprüfen.

Mit dieser Basisvorlage können Sie eine riesige Anzahl möglicher Strategien für Devisen, Aktien und Rohstoffe und für alle möglichen Zeitrahmen testen. Wir empfehlen nicht, mit kleinen Zeitfenstern zu testen. Obwohl die Vorlagen gute Ergebnisse auf Intraday-Charts liefern, können Sie auch mit täglichen oder wöchentlichen Zeitrahmen testen und das Konzept auf ein breiteres Portfolio von Märkten anwenden.

Tomas Vanek

Tomas Vanek

Hallo Tomas, danke für den Blog, ich befolge deine Anweisungen 1 zu 1, und habe einige Probleme.

Ich vervollständigte die Vorlage und legte Builder zu arbeiten, nach 1 Million von Strategie, gibt es 0 angenommen, weil keine Trades Filter.

Ich ging zurück zum Algo-Assistenten und bemerkte, dass Sie random(multisignalD,0.5:2:0.1) haben, ich kann nur randomvalue auswählen.

Können Sie mir sagen, was ich falsch gemacht habe oder wo ich nachschlagen kann?

Sie können die Random(multisignalD,0.5:2:0.1), indem das Element auf Number gesetzt wird, dann für die Wert dieses Zahlenelements, verwenden Sie "Zufallsgenerator" aus dem Dropdown-Menü.

fantastisch !!!! danke Tomas !!!

Hallo, können Sie mir erklären, warum Sie den vorherigen Balken High[1] - Low[1] und RSI[1] verwenden, anstatt den aktuellen Balken zu benutzen? Ich versuche zu verstehen, dass ich in TradeStation bei der Erstellung von Limit-Orders in der Regel den Abschluss des aktuellen Balkens [0[ für meine Indikatoren verwende und dann den nächsten Balken entweder mit einer Limit-Order oder einer Market-Order bei Eröffnung handle. Können Sie das erklären? Ich habe das Gefühl, dass ich etwas falsch verstehe. Vielen Dank! -Tom C

Hallo,

für TS / MC Motor können Sie [0] Balken verwenden

Vielen Dank, Tomas!

Ich habe nur eine Frage: Warum nicht genetische Algorithmen verwenden?