En este sencillo tutorial le presentamos un enfoque simple para configurar una plantilla constructor que le permite generar estrategias de reversión a la media fácilmente. StrategyQuantX puede explorar millones de combinaciones posibles de un sistema de reversión de la media que se pueden encontrar fácilmente utilizando su excelente sistema de plantillas.

¿Qué es una estrategia de reversión a la media?

El concepto es muy sencillo. Imagínese que el precio del mercado no se mueve demasiado durante algún tiempo y que su tendencia es lenta o entrecortada y, de repente, se produce una venta rápida. En tales circunstancias, los operadores tienden a percibir esta situación como una oportunidad para comprar con un descuento y "desvanecer" esta acción del mercado esperando que el precio del mercado vuelva a su media.

Este enfoque es de uso común en todos los mercados pero sorprendentemente funciona bien con acciones y futuros sobre índices bursátiles Naturalmente. En nuestro ejemplo intentamos poner a prueba la idea utilizando datos de futuros sobre índices estadounidenses para un contrato e-mini, pero como ya se ha mencionado, el concepto puede utilizarse en cualquier mercado.

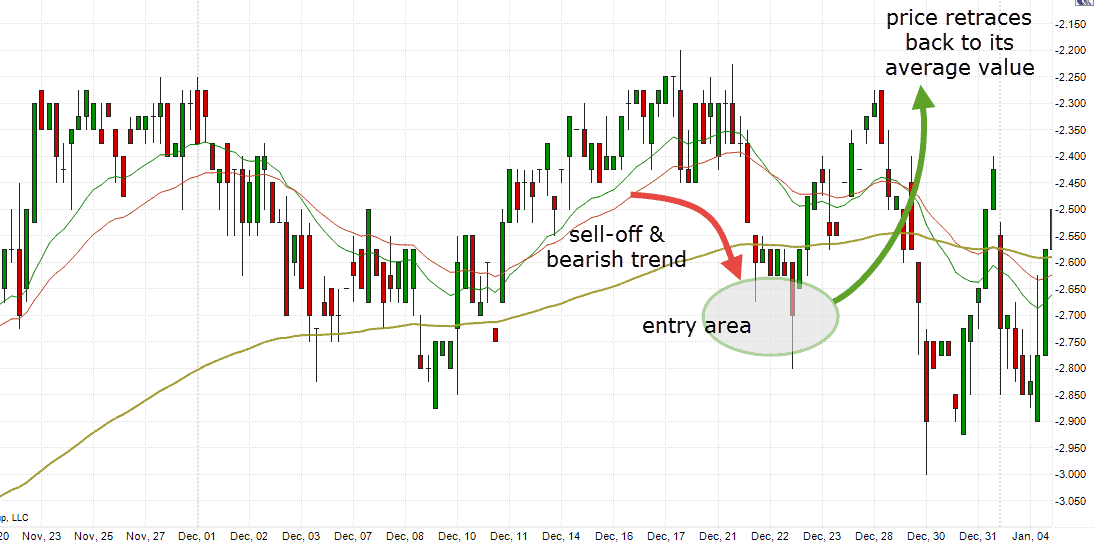

Un ejemplo Puede verse claramente en la siguiente imagen. El mercado subió lentamente y de repente bajó bruscamente. Una vez que vemos el movimiento podríamos asumir que este "extremo" es temporal e intentar comprar en la debilidad del precio esperando que el precio del mercado vuelva a subir.

Cómo construir un sistema de reversión a la media en SQ AlgoWizard

Para entender la siguiente información asumimos que ya está familiarizado con 'Plantillas SQ y aleatorización'. Si no es así, por favor deje de leer este artículo por un momento y consulte nuestro artículo sobre Plantillas de estrategia.

Podríamos mover la idea un poco más allá y para una situación donde el mercado cae también asumimos que la caída podría continuar un poco más abajo antes de que rebote de nuevo a la media dándonos así un descuento de precio adicional para la entrada larga. Esta es una gran oportunidad para probar una orden limitada de compra, cómo puede funcionar en esta configuración y si puede proporcionar alguna oportunidad de ganancia. Así que vamos a definir algunas reglas básicas y condiciones de entrada.

Condiciones de acceso

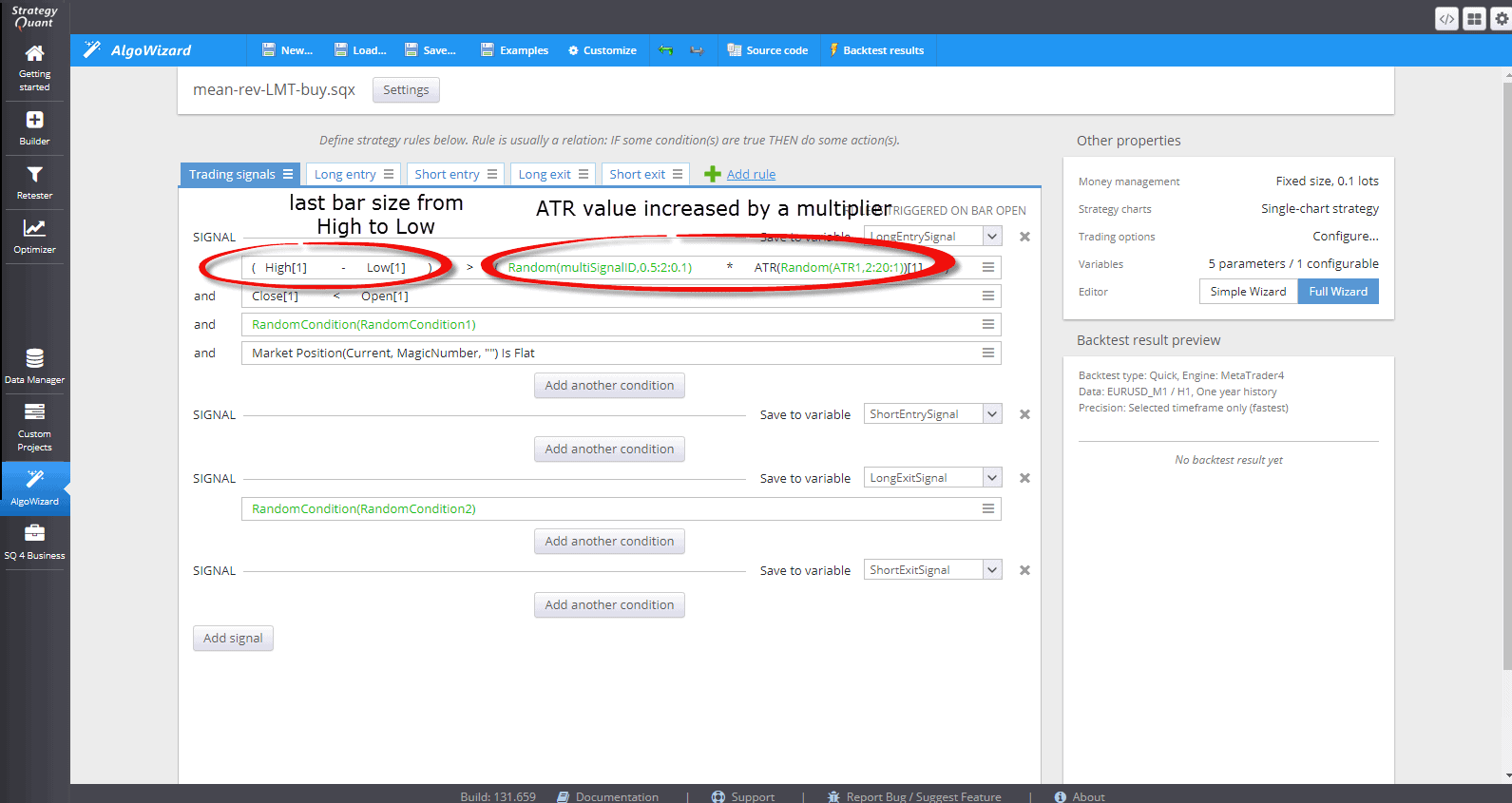

Es bastante fácil configurar una plantilla para esto. Para mantener todo lo más simple posible construimos la estrategia para el lado largo solamente mientras queremos que StrategyQuantX construya condiciones usando todos los bloques de construcción disponibles (y habilitados). No queremos limitar el constructor aquí, ya que no sabemos todavía qué condiciones para la colocación de orden de límite vamos a utilizar. Esto se puede lograr fácilmente utilizando una plantilla con las condiciones de entrada de la siguiente manera:

- El tamaño de la última barra (desde el precio máximo hasta el mínimo) debe ser mayor que el valor ATR (rango medio verdadero) multiplicado por un número fijo (por ejemplo, máximo - mínimo > 1,5 x ATR).

- También tenemos una barra bajista para una señal válida (Cierre < Apertura)

- Añadimos una 'Condición aleatoria 1' para que el constructor pueda sustituirla por cualquier posible entrada y la mejor condición de salida (una o más) como indicadores, señales, condiciones de acción del precio, etc. Esto puede servir para, por ejemplo, "filtrar" señales en una dirección de tendencia, etc.

- Por último, queremos activar la entrada de compra sólo si no hay ninguna posición larga existente (estamos FLAT)

Fíjate en los elementos de color verde que representan bloques que el constructor generará aleatoriamente más adelante. Queremos que el constructor lo optimice por nosotros

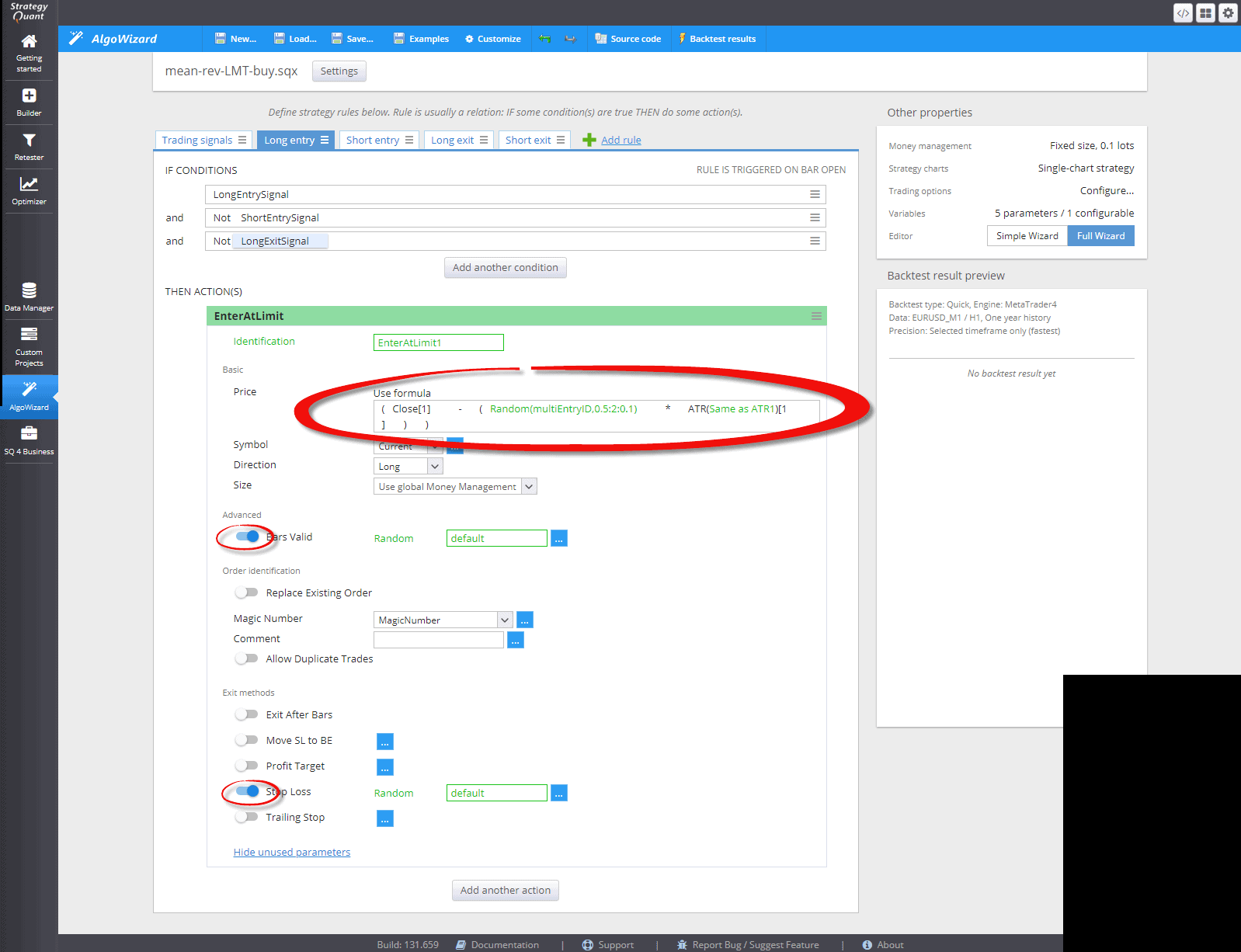

Eso es todo para la señal de entrada. Ahora vamos a echar un vistazo a la pestaña de orden de entrada larga cómo configurar la orden límite de compra correctamente utilizando la aleatorización.

Fíjate en la parte resaltada donde ponemos el límite precio de la orden limitada de compra. Puede ver que restamos el valor ATR de nuevo multiplicado por un valor fijo del cierre de la última barra. El valor fijo será generado después aleatoriamente por SQX en el rango de 0.5 a 2 usando paso = 0.1 (0.5, 0.6, 0.7, ..., 1.9, 2). También queremos que el orden expiración y stop-loss siempre activado en la plantilla, así que activamos también esta opción.

Creación de estrategias de reversión a la media utilizando plantillas de StrategyQuantX

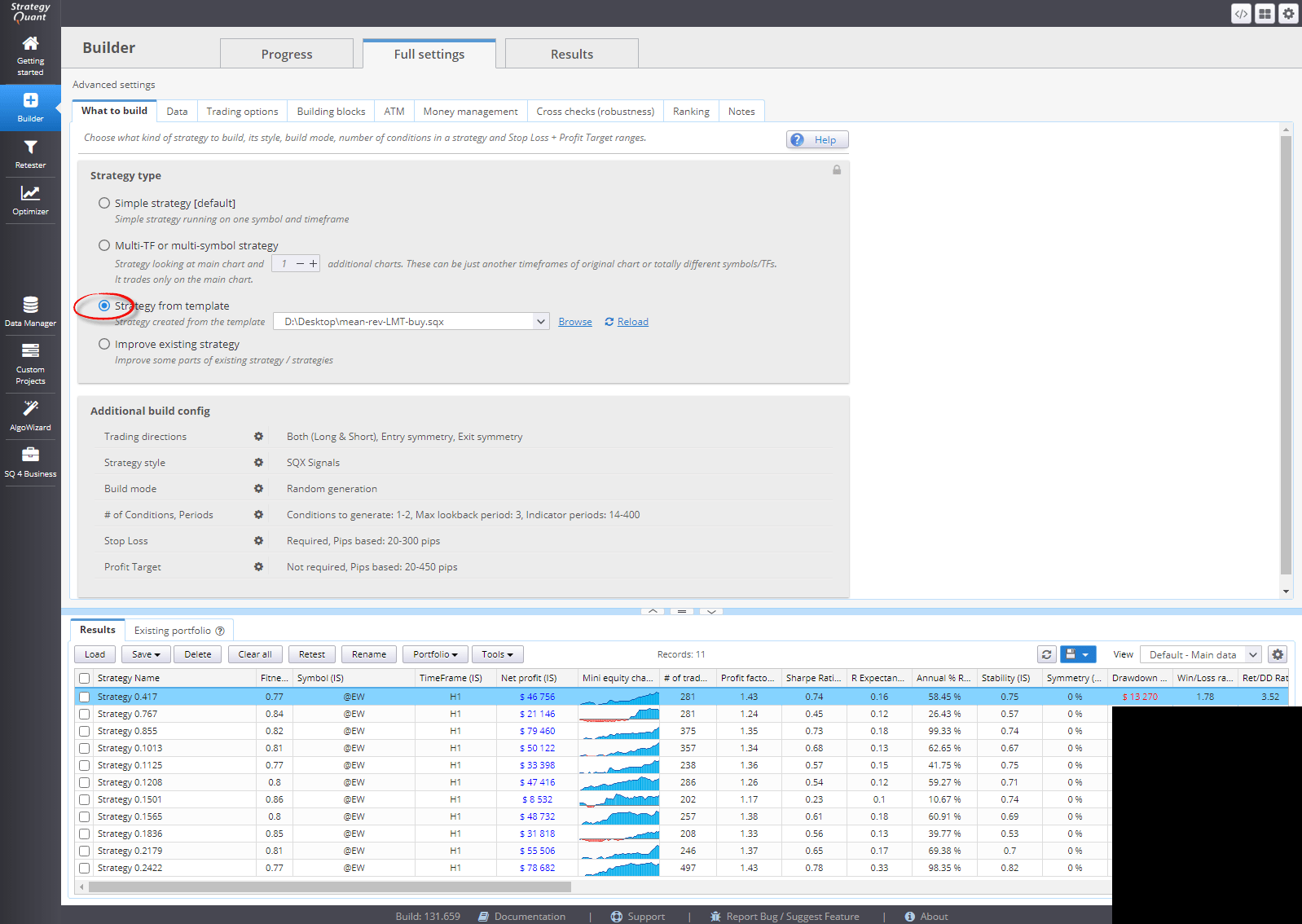

Ahora la plantilla está básicamente completa y podemos establecer una configuración de compilación simple para probar qué tan bien puede funcionar.

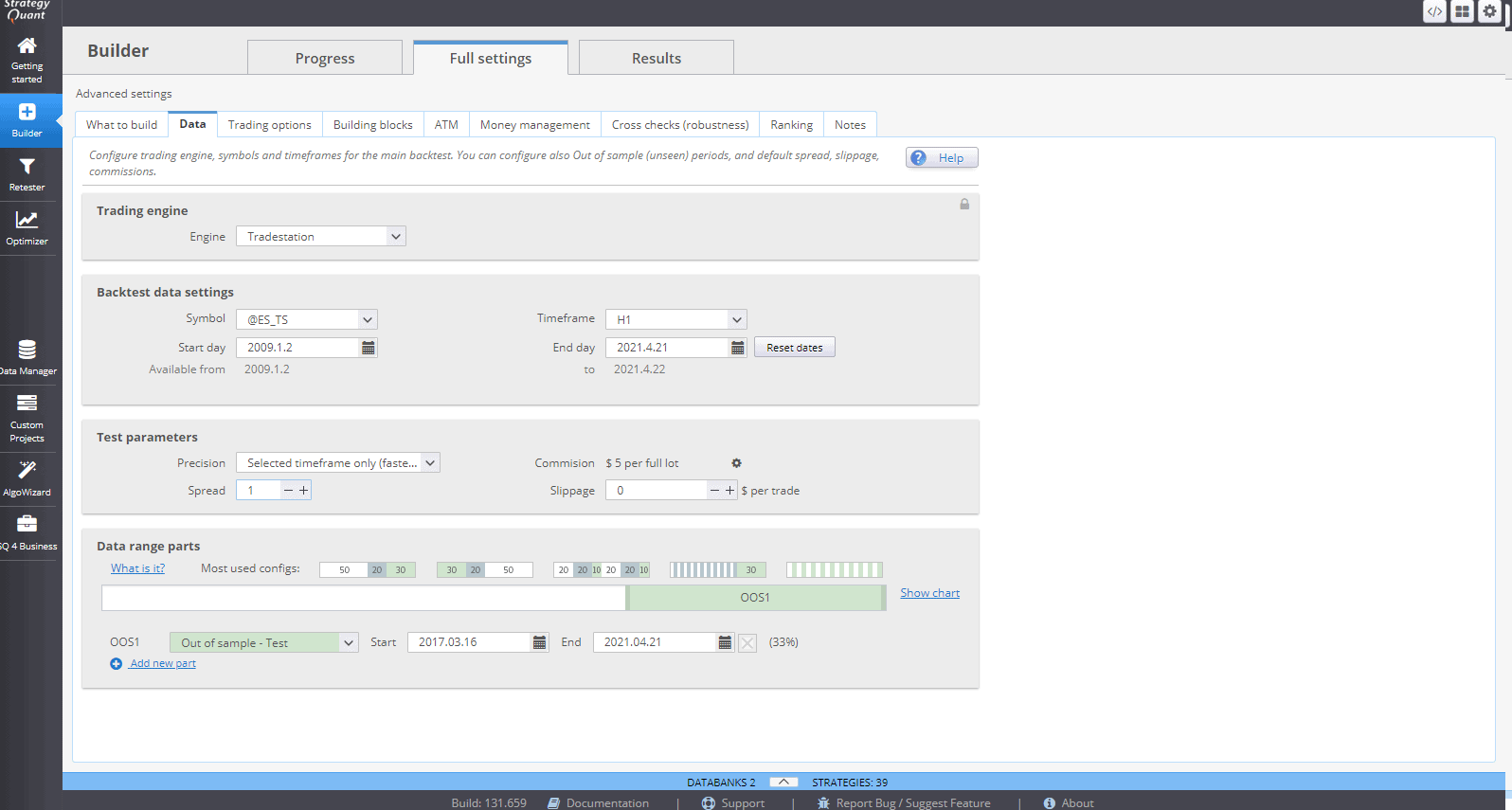

Para probar la idea utilizaremos los datos de Futuros sobre el índice E-mini S&P 500 contrato. Puede cambiar fácilmente a la versión micro de este contrato (nombre de símbolo ET en StrategyQuant Data Manager) con el botón valor en puntos 10 veces menor en comparación con la versión mini.

Usamos la configuración más simple posible ya que queremos que StrategyQuantX genere sólo una muestra rápida de estrategias para ver si este trading es rentable. puede proporcionar sistemas rentables en general. Configuremos sólo lo esencial:

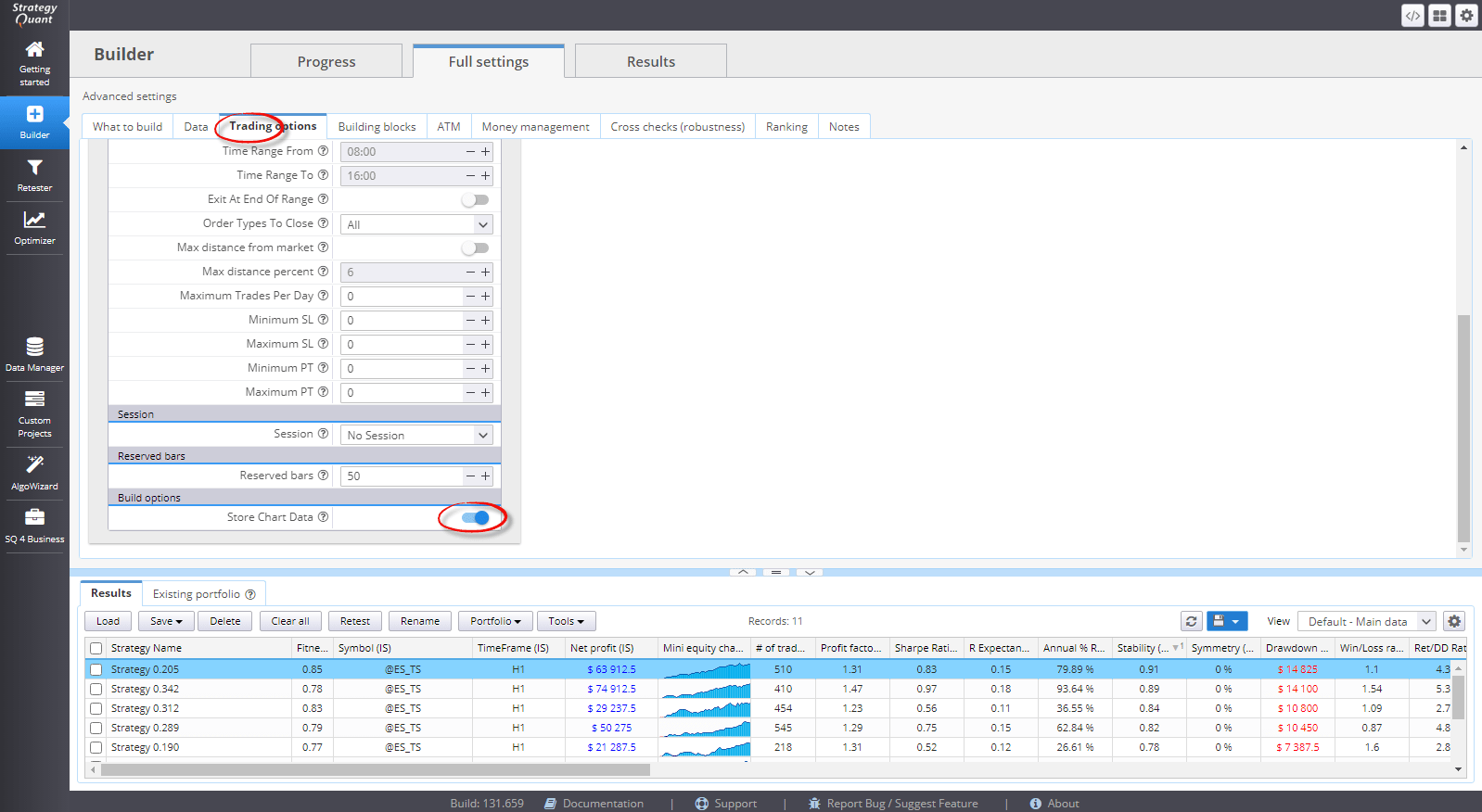

También queremos ver las operaciones reales que crea una estrategia en un gráfico de precios, así que activamos la opción "Almacenar datos del gráfico".

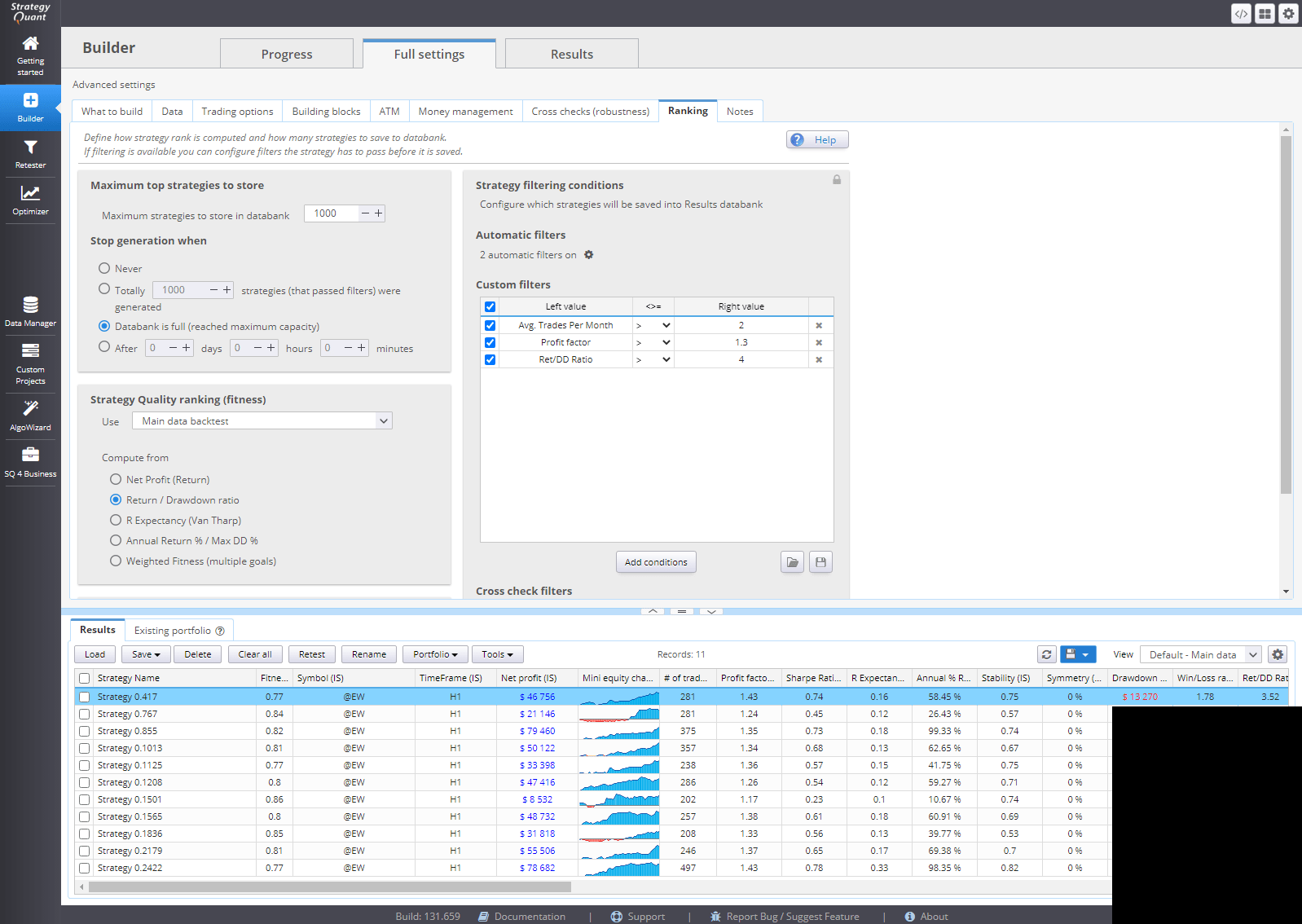

Y, por último, queremos establecer algunas métricas básicas de rendimiento para que sólo se almacenen en la base de datos las estrategias rentables.

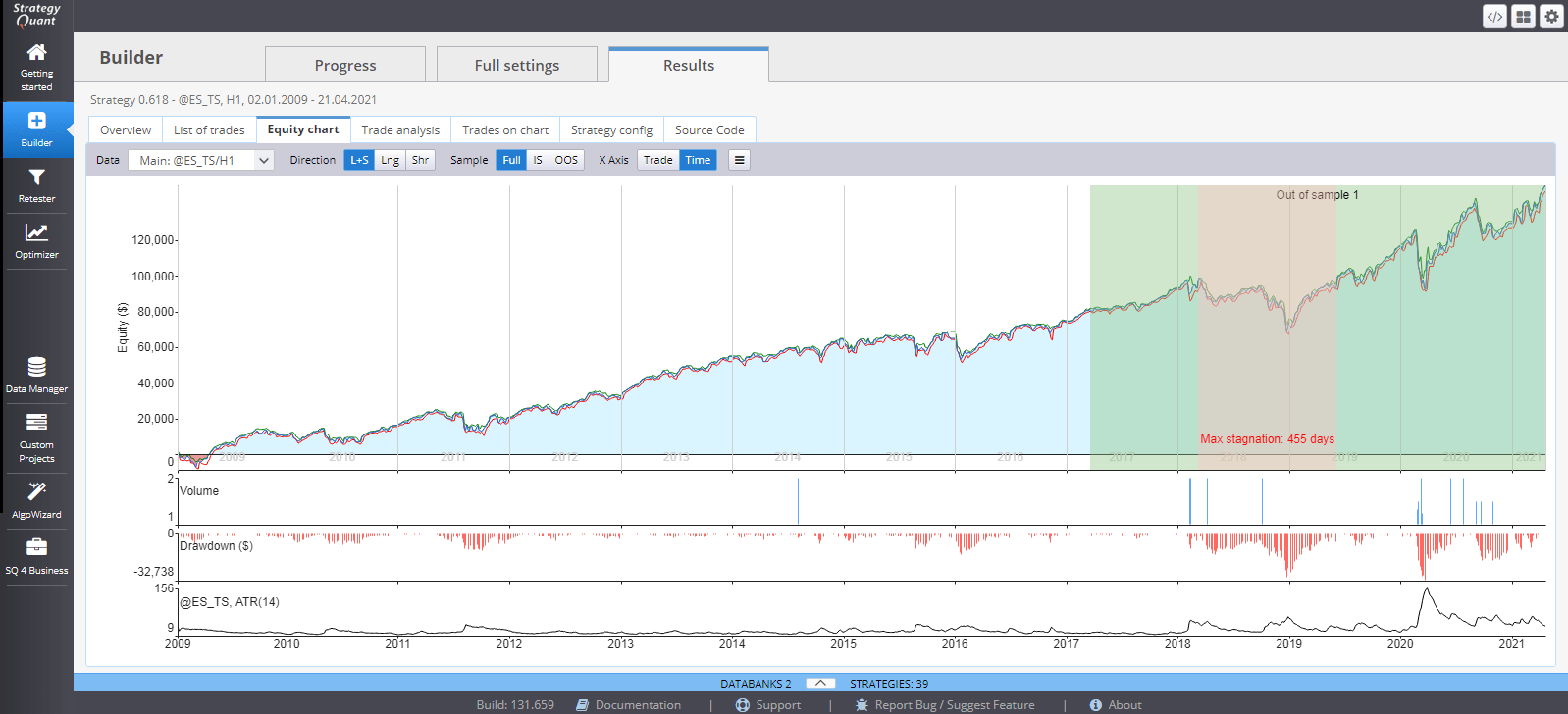

Cuando se utiliza el modo de generación aleatoria debería obtener las primeras estrategias casi de inmediato después de iniciar la compilación. Vamos a comprobar la mejor estrategia en la primera muestra si todo funciona como se esperaba.

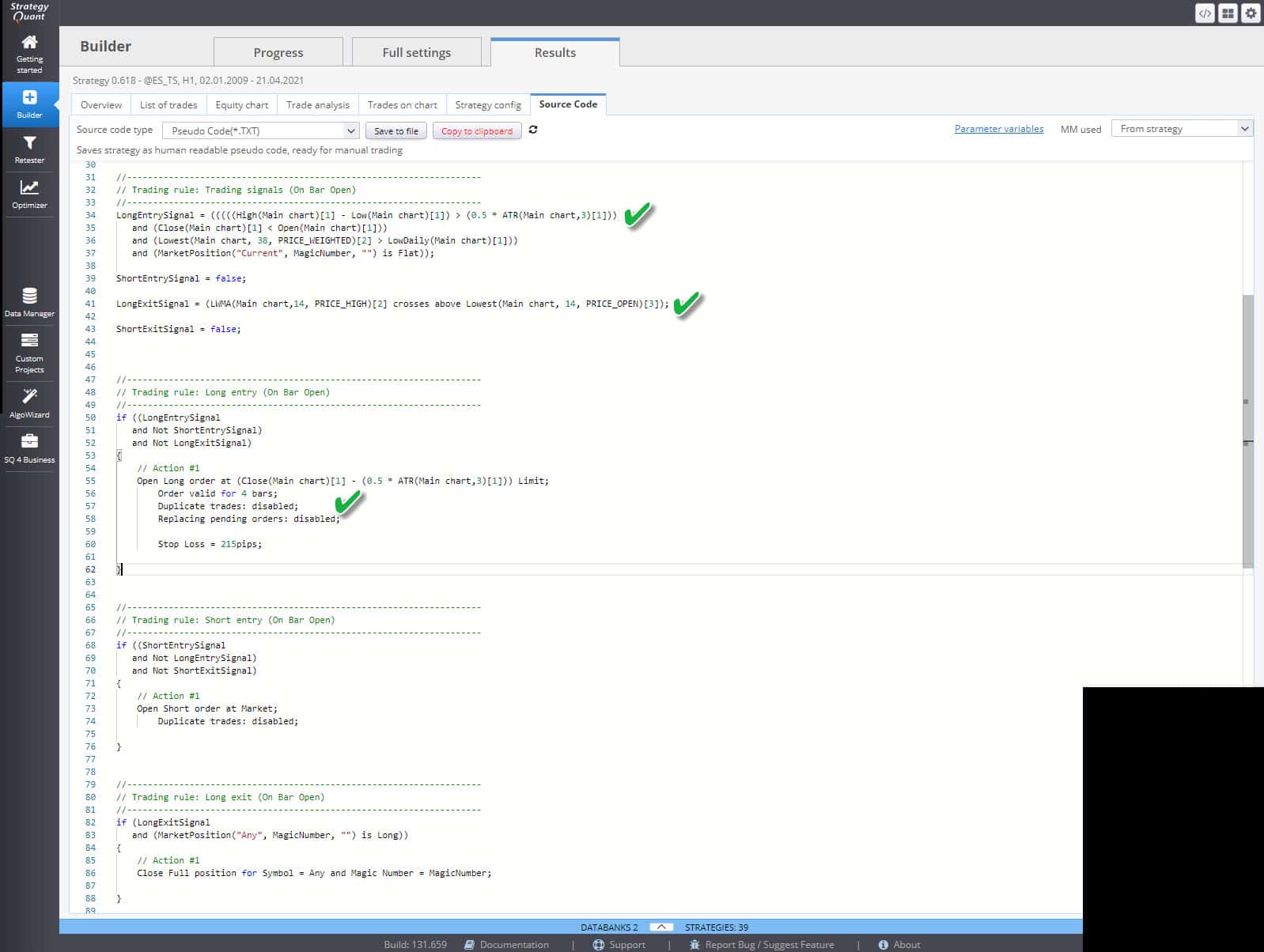

También podemos ver el el pseudocódigo muestra una lógica de estrategia correcta según la configuración de plantilla que hayamos utilizado.

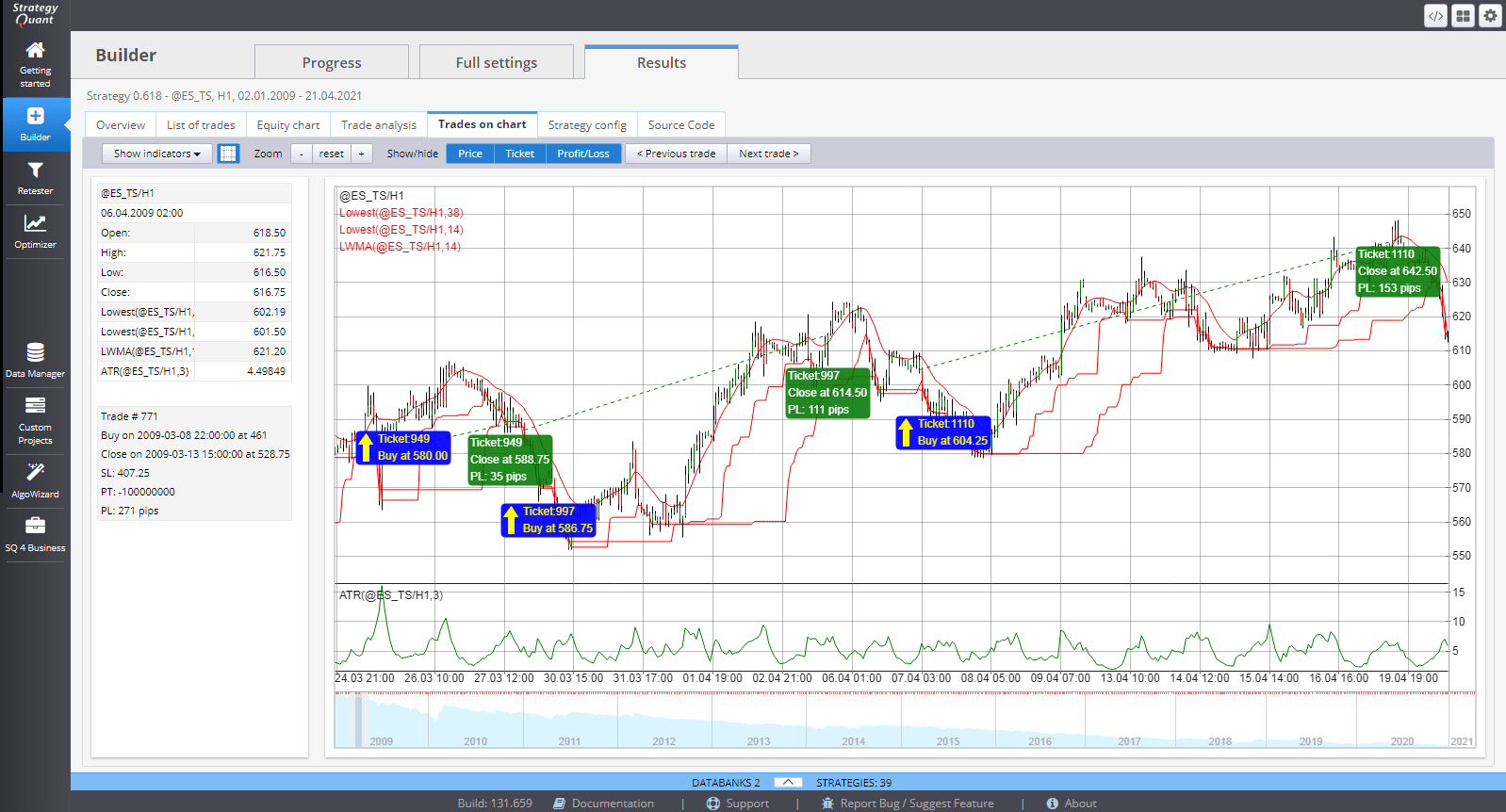

Y podemos comprobar las ejecuciones de operaciones individuales en un gráfico directamente en StrategyQuantX.

Usando esta plantilla básica puede explorar una gran cantidad de posibles estrategias a través de divisas, acciones y materias primas y a través de todos los plazos posibles. No recomendamos realizar pruebas en marcos temporales pequeños. Aunque las plantillas ofrecen buenos resultados en gráficos intradía, también puede probarlas en plazos diarios o semanales y aplicar el concepto a una cartera de mercados más amplia.

Tomas Vanek

Tomas Vanek

HI Tomas, gracias por el blog, estoy siguiendo tus instrucciones 1 por 1, y tengo algunos problemas.

He completado la plantilla y poner constructor para trabajar, después de 1 millón de estrategia, hay 0 aceptado porque no hay operaciones de filtro.

Volví al asistente de algo, observe que tiene random(multisignalD,0.5:2:0.1), solo puedo seleccionar randomvalue.

¿Puede indicarme qué he hecho mal o dónde buscar?

Puede obtener el Random(multisignalD,0.5:2:0.1) estableciendo el elemento en Número, luego para el elemento valor de ese elemento Número, utilice "Generar aleatorio" en el menú desplegable.

impresionante !!!! gracias Tomas !!!

Hola, ¿puede explicarme por qué está utilizando la barra anterior High[1] - Low[1] y RSI[1] en lugar de utilizar la barra actual? Trato de entender - en TradeStation cuando creo órdenes limitadas por lo general uso la barra actual [0[ cerrar para mis indicadores, y luego estoy negociando la siguiente barra, ya sea en una orden limitada u orden de mercado en la apertura. ¿Me lo puede explicar? Tengo la sensación de que estoy entendiendo mal. Gracias. -Tom C

Hola,

para el motor TS / MC puede utilizar barras [0]

¡Muchas gracias Tomas!

Sólo tengo una pregunta, ¿por qué no utilizar algoritmos genéticos?