Neste tutorial simples apresentamos uma abordagem simples para configurar um modelo de construtor que lhe permite gerar facilmente estratégias de reversão média. StrategyQuantX pode explorar milhões de combinações possíveis de um sistema de inversão de média que pode ser facilmente encontrado usando seu excelente sistema de modelos.

O que é uma estratégia de inversão de marcha

O conceito é realmente simples. Imagine que o preço de mercado não se movimenta muito por algum tempo e que as tendências são lentas ou picuinhas e, de repente, ocorre uma rápida venda. Em tal situação, os comerciantes tendem a perceber esta situação como uma oportunidade de comprar com desconto e "desvanecer" esta ação de mercado, esperando que o preço de mercado volte à sua média (média).

Esta abordagem é comumente usado em todos os mercados mas surpreendentemente funciona bem com futuros de ações e índices de ações naturalmente. Em nosso exemplo, tentamos testar a idéia usando dados futuros do índice americano para um contrato e-mini, mas como mencionado, o conceito pode ser usado em qualquer mercado.

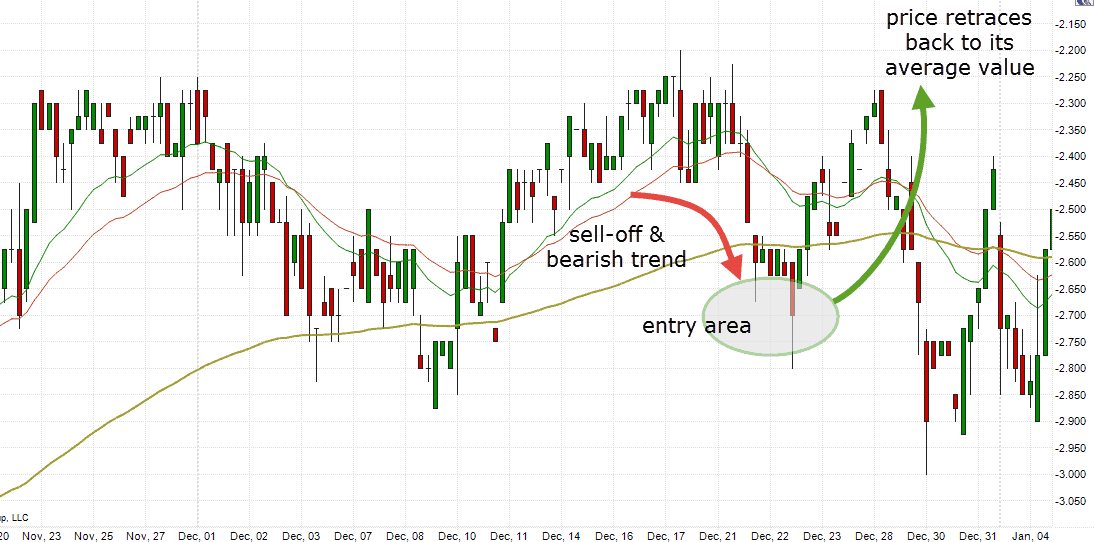

Um exemplo Pode ser visto claramente na figura a seguir. O mercado subiu lentamente e, de repente, caiu bruscamente. Uma vez que vemos o movimento, podemos assumir que este 'extremo' é temporário e tentar comprar na fraqueza dos preços, esperando que o preço de mercado volte a subir.

Como construir um sistema de reversão médio no SQ AlgoWizard

Para entender as seguintes informações, assumimos que você já esteja familiarizado com os 'modelos SQ e randomização'. Caso contrário, por favor, pule a leitura deste artigo por um momento e verifique nosso artigo em Modelos de estratégia.

Poderíamos levar a idéia um pouco mais longe e para uma situação em que o mercado cai, assumimos também que a queda poderia continuar um pouco mais baixa antes de voltar à média, dando-nos assim um desconto de preço adicional para a entrada longa. Esta é uma grande oportunidade para testar uma ordem de limite de compra como ela pode atuar nesta configuração e se ela pode proporcionar alguma oportunidade de lucro. Portanto, vamos definir algumas regras básicas e condições de entrada.

Condições de entrada

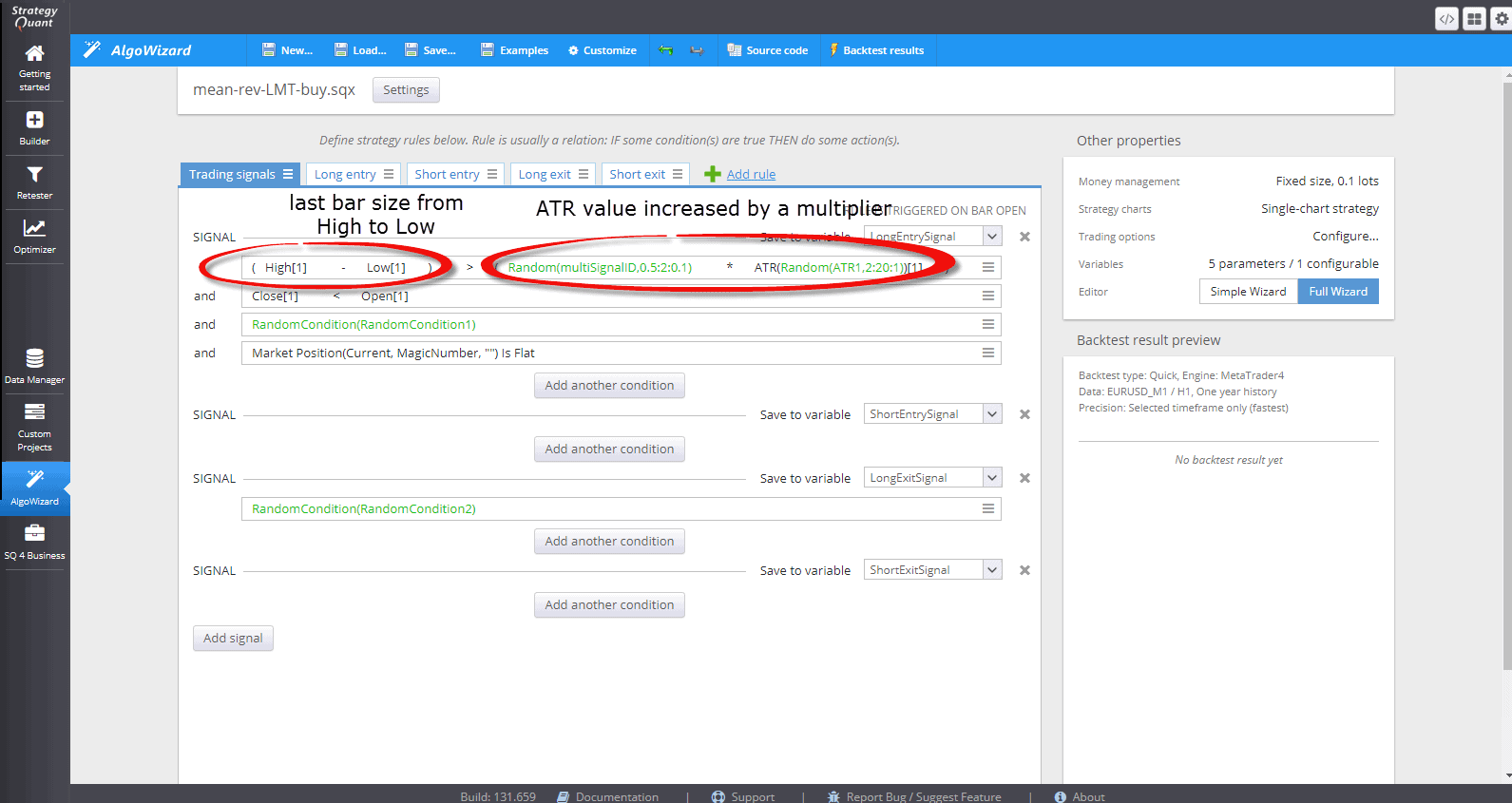

É bastante fácil configurar um modelo para isto. Para manter tudo tão simples quanto possível, construímos a estratégia apenas para o lado longo, enquanto queremos que StrategyQuantX construa condições usando todos os blocos de construção disponíveis (e habilitados). Não queremos limitar o construtor aqui, pois ainda não sabemos quais as condições para colocar o pedido de limite que vamos usar. Isto pode ser facilmente alcançado usando um modelo com condições de entrada como a seguir:

- O tamanho da última barra (de alto a baixo preço) precisa ser maior que o valor ATR (faixa média verdadeira) multiplicado por um número fixo (por exemplo, Alto - Baixo > 1,5 x ATR)

- Também temos uma barra em baixa para um sinal válido (Fechar < Abrir)

- Acrescentamos uma "condição aleatória 1" para que o construtor possa substituí-la por qualquer possível entrada e a melhor condição de saída (uma ou mais), tais como indicadores, sinais, condições de ação de preços, etc. Isto pode servir, por exemplo, para 'filtrar' sinais em uma direção de tendência, etc.

- Finalmente, queremos acionar a entrada de compra somente se não houver uma posição longa existente (somos FLAT)

Observe os itens de cor verde que representam blocos que serão gerados aleatoriamente mais tarde pelo construtor. Queremos que a construtora a otimize para nós.

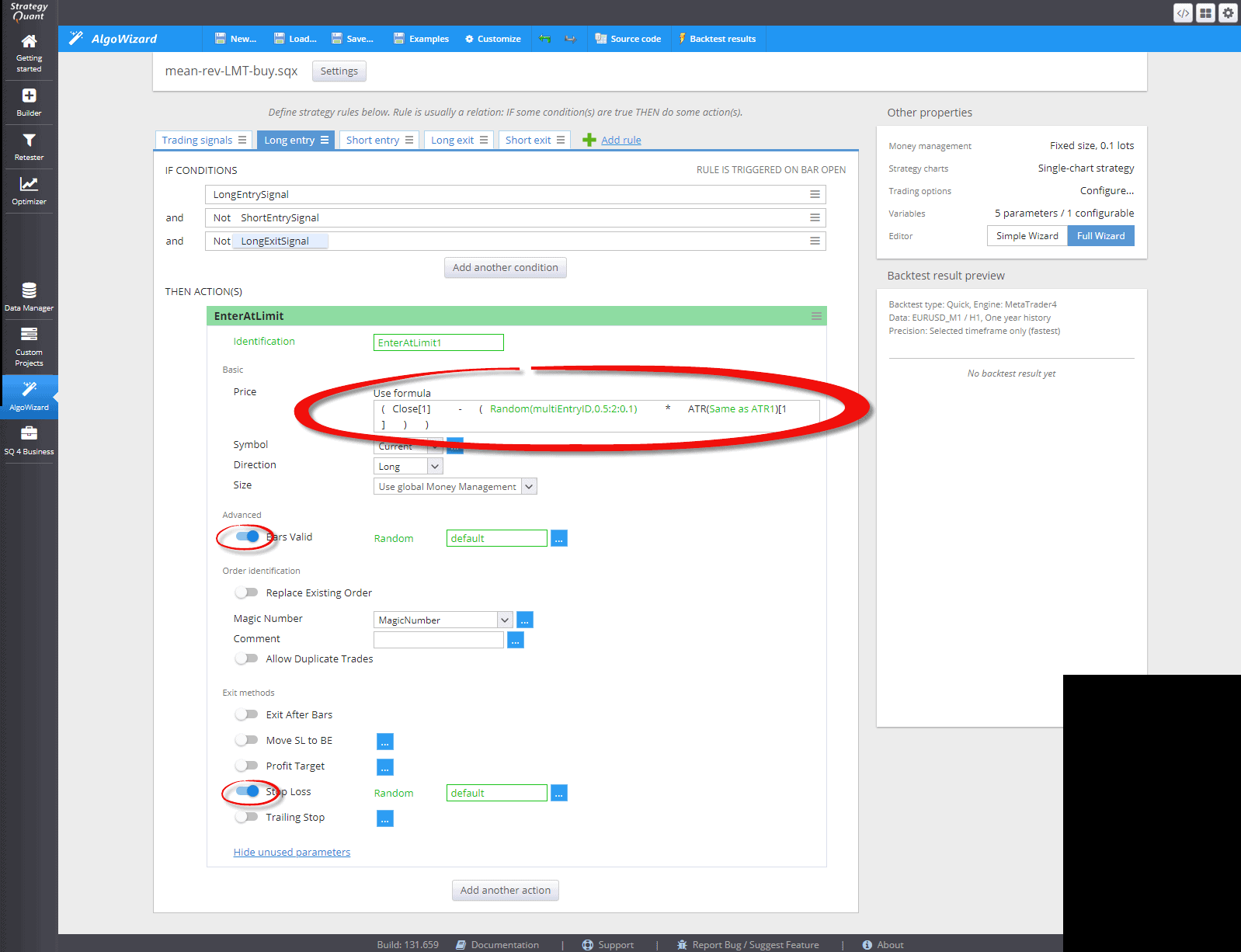

É tudo para o sinal de entrada. Agora vamos dar uma olhada na aba da ordem de entrada longa como configurar corretamente a ordem de limite de compra usando a randomização.

Observe a parte destacada onde estabelecemos o limite preço para a ordem de limite de compra. Você pode ver que subtraímos novamente o valor ATR multiplicado por um valor fixo da última barra de fechamento. O valor fixo será gerado mais tarde de forma aleatória pelo SQX na faixa de 0,5 a 2 usando o passo = 0,1 (0,5, 0,6, 0,7, ..., 1,9, 2). Também queremos ter a expiração do pedido e stop-loss sempre habilitado no modelo, de modo que também ativamos esta opção.

Construindo estratégias de reversão média usando os modelos StrategyQuantX

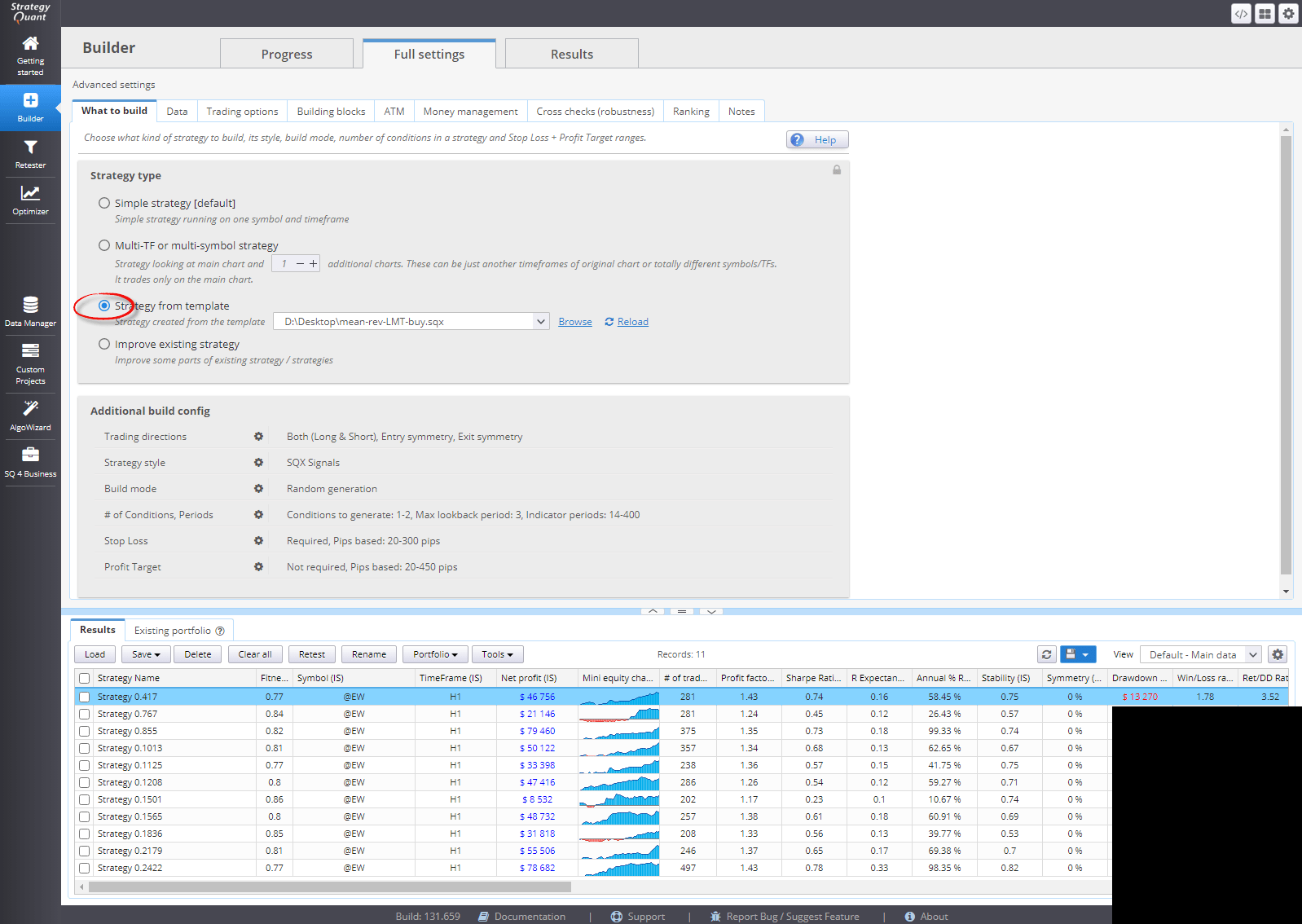

Agora o modelo está basicamente completo e podemos configurar uma configuração de construção simples para testar o quão bem isto pode funcionar.

Para testar a idéia, estaremos usando os dados de E-mini S&P 500 índices futuros contrato. Você pode mudar facilmente para a versão micro deste contrato (nome do símbolo ET em StrategyQuant Data Manager) com o valor em pontos 10 vezes menor em comparação com a versão mini.

Utilizamos a configuração de construção mais simples possível, pois queremos que StrategyQuantX gere apenas uma rápida amostra principal de estratégias para ver se esta negociação pode fornecer sistemas rentáveis em geral. Vamos preparar apenas o essencial:

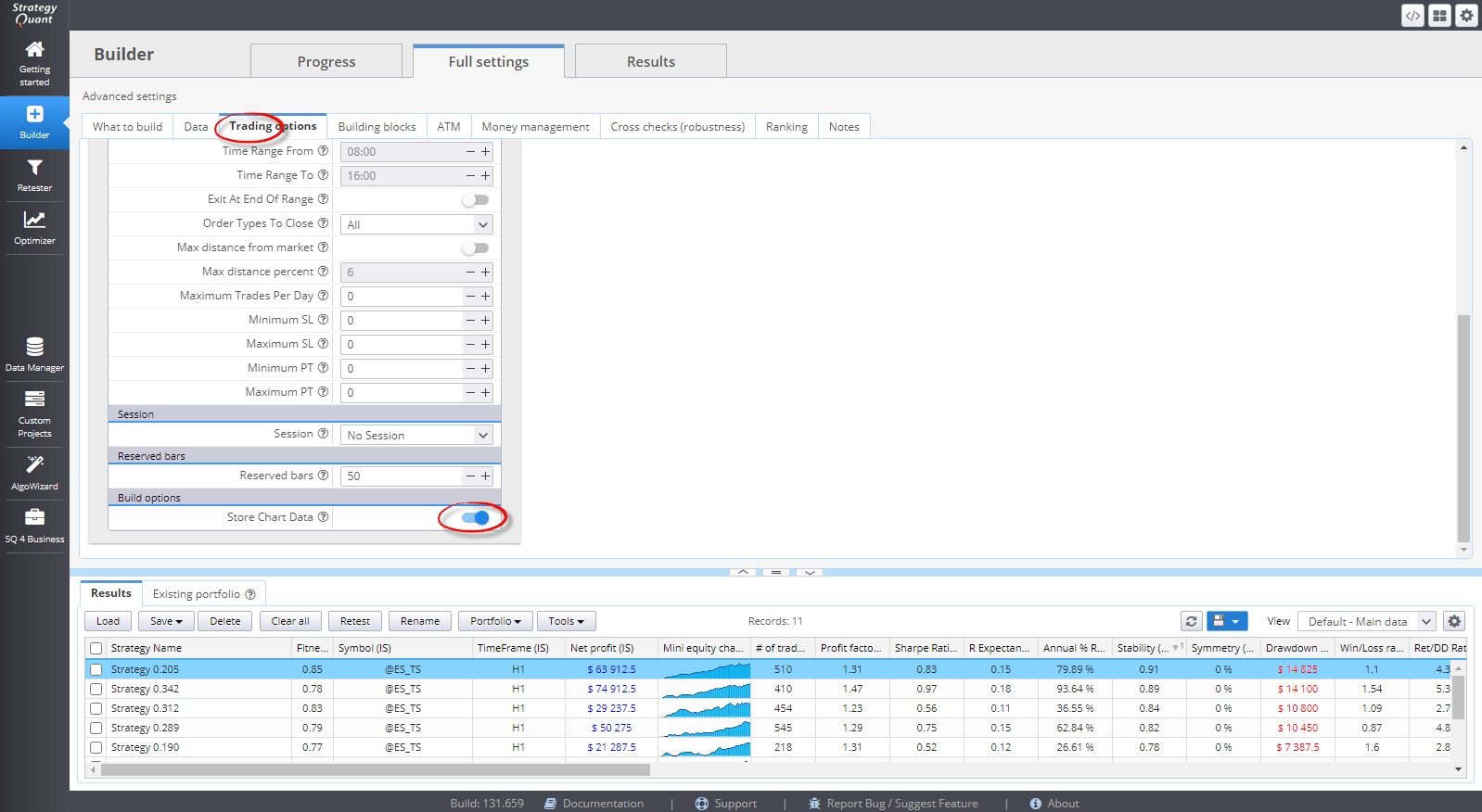

Também queremos ver as negociações reais que uma estratégia cria em um gráfico de preços, por isso ativamos a opção "Armazenar dados do gráfico".

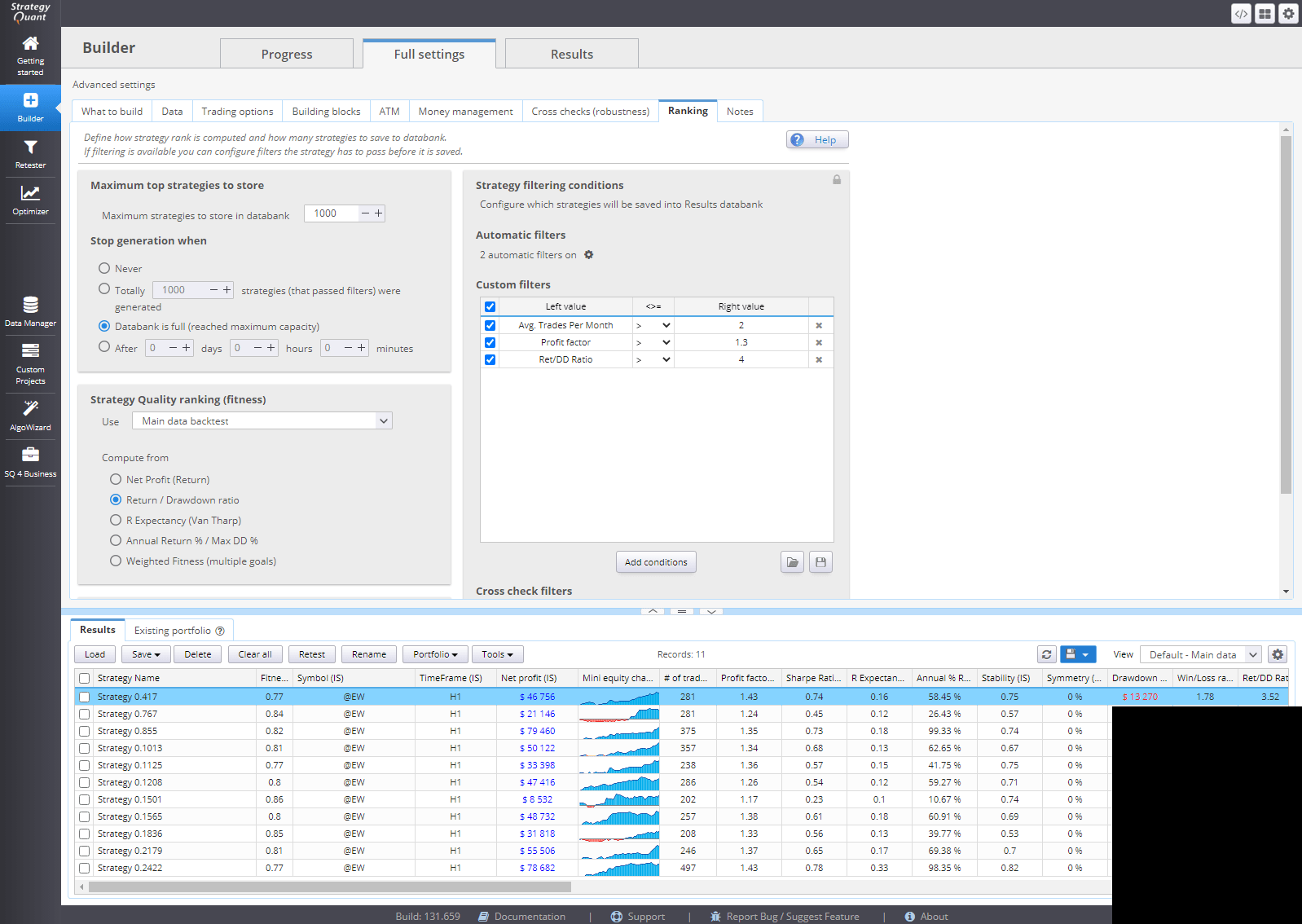

E, finalmente, queremos algumas métricas básicas de desempenho estabelecidas para que apenas estratégias lucrativas sejam armazenadas no banco de dados.

Quando o modo de geração aleatória é usado você deve obter as primeiras estratégias quase imediatamente depois de iniciar a construção. Vamos verificar a melhor estratégia na primeira amostra, se tudo funciona como esperado.

Também podemos ver o O pseudo-código mostra uma lógica estratégica correta de acordo com a configuração do modelo que utilizamos.

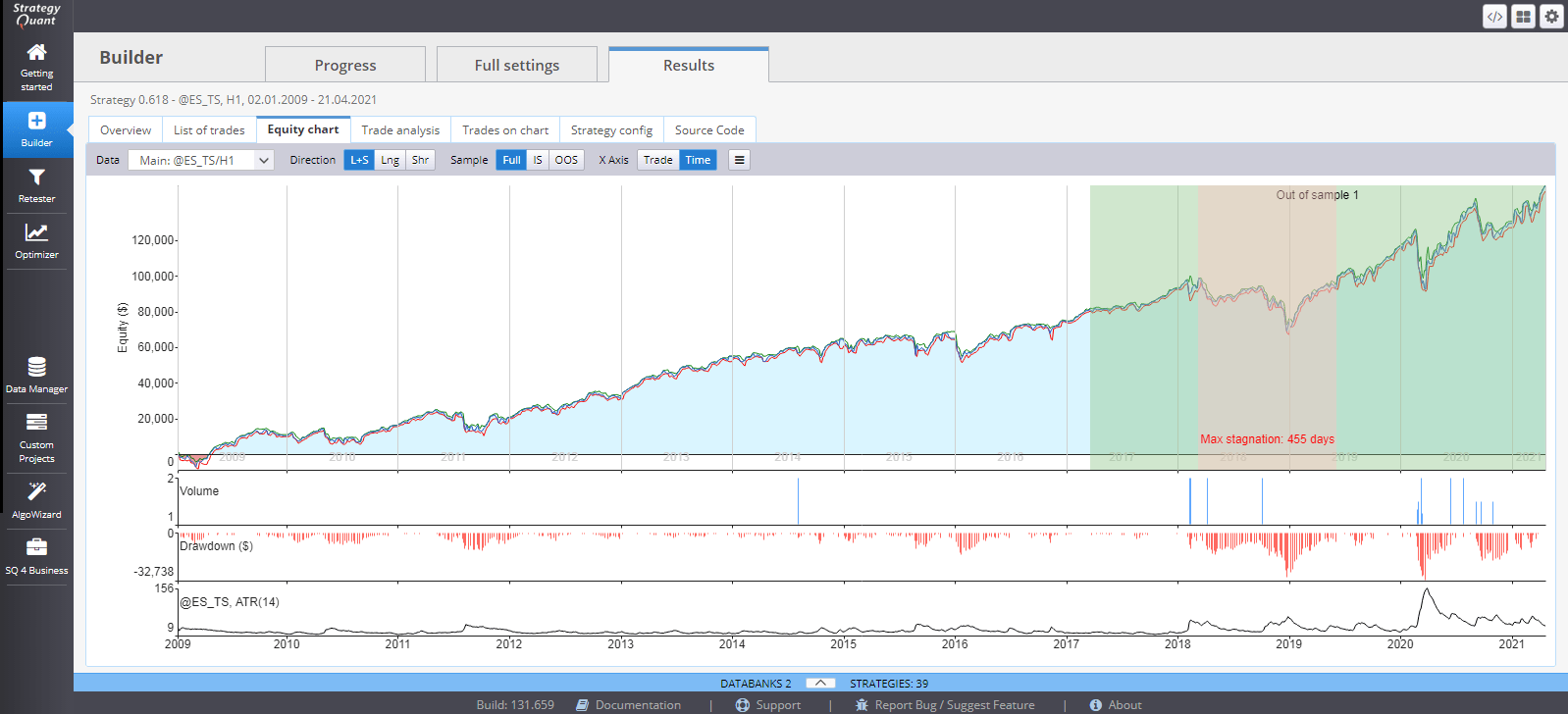

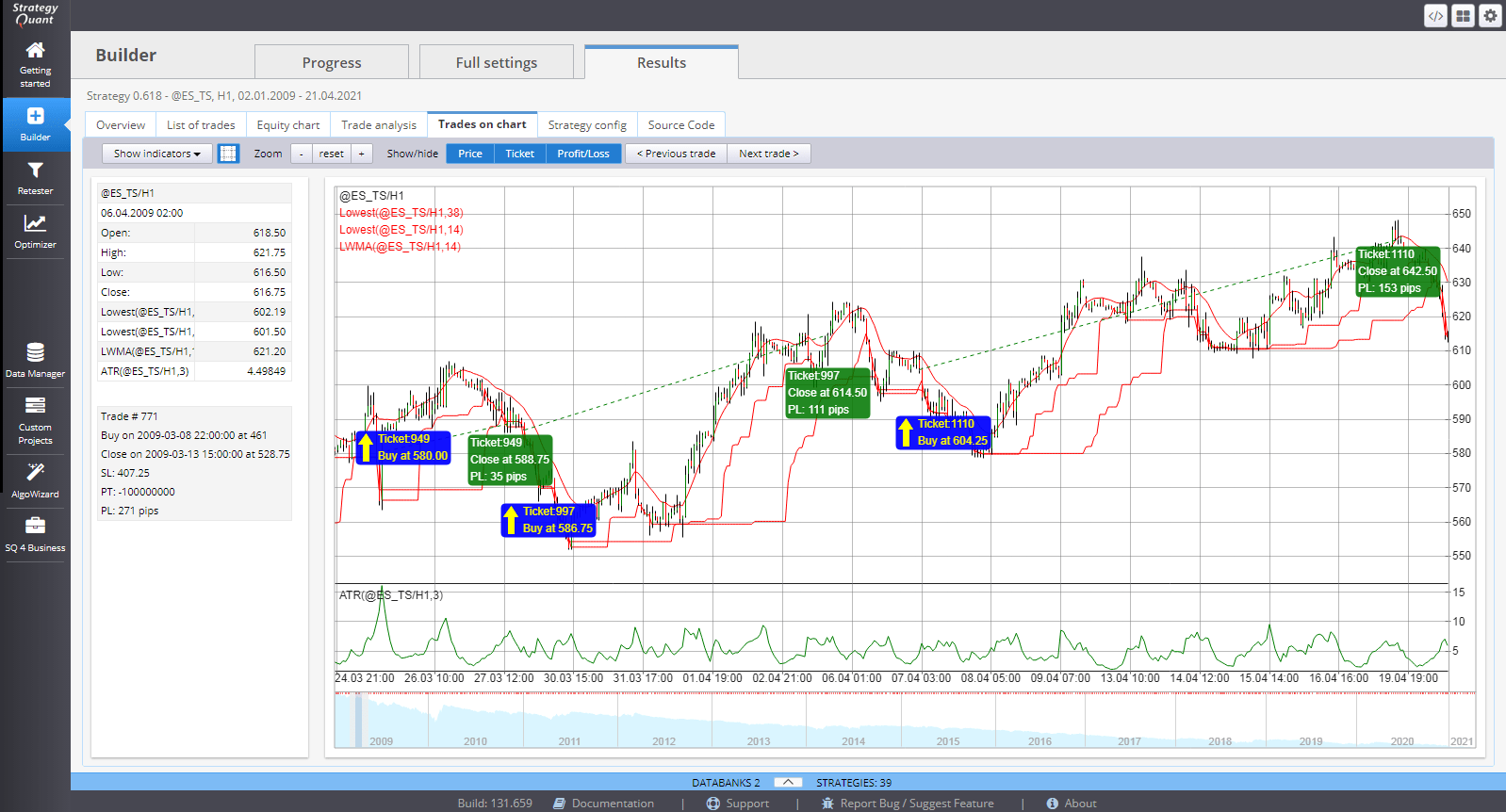

E podemos verificar as execuções comerciais individuais em um gráfico diretamente em StrategyQuantX.

Usando este modelo básico você pode explorar uma enorme quantidade de estratégias possíveis entre forex, ações e commodities e em todos os períodos de tempo possíveis. Não recomendamos testar usando pequenos períodos de tempo. Enquanto os modelos fornecem bons resultados em gráficos intraday, você também pode testar usando prazos diários ou semanais e aplicar o conceito a uma carteira mais ampla de mercados.

Tomas Vanek

Tomas Vanek

HI Tomas, obrigado pelo blog, estou seguindo suas instruções 1 por 1, e tenho poucos problemas.

Completei o modelo e coloquei o construtor a trabalhar, depois de 1 milhão de estratégia, há 0 aceito porque não há filtro de comércio.

Voltei a algo feiticeiro, note que você tem um valor aleatório (multisignalD,0.5:2:0.1), eu só posso selecionar valor aleatório.

Você pode apontar o que eu fiz de errado ou onde procurar?

Você pode obter o Random(multisignalD,0.5:2:0.1) definindo o elemento como Número, então para o valor desse elemento Número, use "Gerar Aleatório" do menu suspenso.

incrível !!!! obrigado Tomas!!!

Olá, você pode me explicar porque você está usando a barra anterior Alta[1] - Baixa[1] e RSI[1] ao invés de usar a barra atual? Tentando entender - na TradeStation quando eu crio ordens de limite eu normalmente uso a barra atual [0[ fechar para meus indicadores, e então eu estou negociando a próxima barra em uma ordem de limite ou ordem de mercado em aberto. Você pode explicar? Tenho a sensação de que estou sendo mal interpretado. Obrigado. -Tom C

Olá,

para motor TS / MC você pode usar barras [0].