22. 2. 2022

Dokumentation

Anwendungen

Zuletzt aktualisiert am 18. 5. 2022 von Mark Fric

Optimierungen programmatisch durchführen - Update

Inhalt der Seite

In diesem Beispiel wird gezeigt, wie Optimierungen programmatisch durch den Aufruf der SQ-Optimierungs-Engine durchgeführt werden können. Das Beispiel ist in Form eines benutzerdefinierten Analyse-Snippets erstellt.

Sie können das komplette Snippet als Anhang zu diesem Artikel herunterladen, der vollständige Quellcode wird ebenfalls am Ende des Artikels veröffentlicht.

Der Quellcode des Snippets ist umfangreich kommentiert, die wichtigsten Teile werden in diesem Artikel beschrieben. Die Optimierung ist in der Methode Custom Analysis implementiert processDatabank()und führt dort eine benutzerdefinierte Optimierung der allerersten Strategie in der Datenbank durch.

Implementierung der Methode processDatabank() CA snippet

Diese Methode holt einfach die erste Strategie aus der Datenbank und ruft die performOptimierung() Methode - hier wird die Optimierung durchgeführt.

Außerdem wird die Zieldatenbank abgerufen, in der das Optimierungsergebnis gespeichert wird.

Es liegt an Ihnen, was Sie mit dem Optimierungsergebnis machen, Sie müssen es nirgendwo speichern, Sie können die Optimierungsmetriken auswerten und die ursprüngliche Strategie akzeptieren oder ablehnen.

public ArrayList processDatabank(String project, String task, String databankName, ArrayList databankRG) throws Exception {

if(databankRG.size() == 0) {

return databankRG;

}

// Abrufen der Zieldatenbank zum Speichern des Endergebnisses

Databank targetDatabank = ProjectEngine.get(project).getDatabanks().get("Results");

// Holen Sie die erste Strategie aus der Datenbank, um sie zu optimieren

ResultsGroup strategy = databankRG.get(0);

// Optimierung für diese Strategie durchführen

performOptimization(strategy, targetDatabank);

return databankRG;

}

Der Kern - Verwendung der OptimizationEngine in der Methode performOptimization()

Es gibt eine ganze Reihe von Einstellungen, die vorgenommen werden müssen, um die Optimierung der Strategie durchzuführen. Sie sind in ihre eigenen Methoden unterteilt, die weiter unten erklärt werden.

Die gesamte Einstellung wird vorbereitet und zurückgegeben von der prepareSettings() Methode.

SettingsMap settings = prepareSettings(strategyToOptimize, dontSaveOriginalStr);

Wenn wir die Einstellung haben, besteht der nächste Schritt darin, das SQ OptimizationEngine-Objekt zu verwenden, um die eigentliche Optimierung durchzuführen.

OptimizationEngine engine = new OptimizationEngine("CustomCAOptimization", progressEngine, null, "OptimTask", null);

// Sie wird mit den oben vorbereiteten Einstellungen initialisiert

engine.initialize(einstellungen);

// setzt den Listener, der aufgerufen wird, wenn das/die Optimierungsergebnis(e) bereit sind

engine.setNewResultListener(new INewResultListener() {

public void newResult(ResultsGroup resultsGroup) throws Exception {

processResult(resultsGroup, strategyToOptimize.getName(), targetDatabank, dontSaveOriginalStr);

}

});

// Setzen Sie weitere Listener, die vorerst ignoriert werden können.

// Sie könnten diese Listener verwenden, um den Optimierungsfortschritt und Meldungen zu verfolgen

engine.setLogListener(new IEngineLogListener() {

public void processMessage(String message) {

Log.debug(message);

}

});

engine.setStepsListener(new IStepsListener() {

@Override

public void step(int stepNumber) {

}

});

// Starten Sie die Optimierung - die Methode wird beendet, wenn die Optimierung vollständig abgeschlossen ist

engine.optimize();

Im Prinzip ist es relativ einfach:

- erstellen. OptimierungsEngine Objekt

- mit Einstellungen initialisieren

- Zuhörer nach Bedarf registrieren

- aufrufen optimieren()

Die Listener werden von der Engine verwendet, um Fortschrittsinformationen und Protokolle sowie die endgültigen Optimierungsergebnisse an Sie zu senden. Die Methode processMessage() die hier verwendet wird, empfängt das Ergebnis und speichert es in der Zieldatenbank; sie wird weiter unten beschrieben.

Einstellungen für die OptimizationEngine vorbereiten

Der kommentierte Code unten zeigt, wie alle Einstellungen für die Optimierung vorbereitet werden. Es gibt nur wenige Ebenen von Einstellungen:

EinstellungenKarte ist das, was von dieser Methode zurückgegeben wird, es enthält alle seine Einstellungen - einschließlich Dinge wie Fitnessfunktion, Handelsoptionen, Diagramm (Symbol, Zeitrahmen, Datumsbereiche) und so weiter.

ParameterEinstellungen sind Einstellungen der Parameterbereiche und -schritte.

OptimierungsEinstellungen sind Einstellungen der Optimierung selbst - Sie wählen die Art der Optimierung (einfach, WF, WFM) und ihre Parameter.

Vollständig prepareSettings() Code:

private SettingsMap prepareSettings(ResultsGroup strategyToOptimize, boolean dontSaveOriginalStr) throws Exception {

try {

// Parametereinstellungen erstellen - konfiguriert Bereiche für optimierte Parameter

ParametersSettings paramSettings = createParametersSettings(strategyToOptimize);

// Strategie-XML abrufen und Strategieobjekt aus XML mit Variablen für Parameter erstellen

Element elStrategyXml = strategyToOptimize.getStrategyXml();

StrategyBase xmlS = StrategyBase.createXmlStrategy(elStrategyXml);

xmlS.transformToVariables(paramSettings.symmetry, paramSettings.paramTypes);

// Erstellen der Fitnessfunktion und der in der Optimierung verwendeten Handelsoptionen

IFitnessFunction fitnessFunction = createFitnessFunction();

TradingOptions tradingOptions = createTradingOptions();

// wendet Parametereinstellungen auf Strategievariablen an

applyParamSettingsToStrategy(paramSettings, xmlS, tradingOptions);

// erstellt Optimierungseinstellungen - einfach, WF? Schritte usw. - siehe die Methode für die richtigen Parameter

//OptimizationSettings optimizationSettings = createOptimizationSettingsSimple(paramSettings, dontSaveOriginalStr);

OptimizationSettings optimizationSettings = createOptimizationSettingsWF(paramSettings, dontSaveOriginalStr);

//OptimizationSettings optimizationSettings = createOptimizationSettingsWFM(paramSettings, dontSaveOriginalStr);

// erstellt die endgültige SettingsMap für die Rückgabe

SettingsMap settings = new SettingsMap();

// Standard-Backtesting-Einstellungen

settings.set(SettingsKeys.TestPrecision, Precisions.SelectedTF);

settings.set(SettingsKeys.StrategyXml, elStrategyXml);

settings.set(SettingsKeys.StrategyObject, xmlS);

settings.set(SettingsKeys.StrategyName, strategyToOptimize.getName());

settings.set(SettingsKeys.FitnessFunction, fitnessFunction);

settings.set(SettingsKeys.TradingOptions, tradingOptions.getClone());

settings.set(SettingsKeys.ATM, null);

settings.set(SettingsKeys.InitialCapital, 100000d);

settings.set(SettingsKeys.Slippage, 0d);

settings.set(SettingsKeys.MinimumDistance, 0d);

// Chart-Setup für Backtest vorbereiten

ChartSetup chartSetup = new ChartSetup(

"History",

"GBPUSD_M1",

TimeframeManager.TF_H1,

SQTimeOld.toLong(2008, 1, 1),

SQTimeOld.toLong(2018, 12, 31),

3,

Session.Forex_247);

chartSetup.setTestPrecision(settings.getInt(SettingsKeys.TestPrecision));

chartSetup.setBacktestEngine(Engines.MetaTrader4);

ChartSetups chartSetups = new ChartSetups();

chartSetups.add((ChartSetup) chartSetup);

settings.set(SettingsKeys.BacktestChart, chartSetup);

settings.set(SettingsKeys.ChartSetups, chartSetups);

//OptimizationSettings jobOptimizationSettings = optimizationSettings.clone();

settings.set(SettingsKeys.OptimizationSettings, optimizationSettings);

settings.set(SettingsKeys.DateGenerated, strategyToOptimize.specialValues().getLong(SpecialValues.DateGenerated, -1));

Einstellungen zurückgeben;

} catch(Exception e){

throw new Exception("Fehler bei der Vorbereitung der Einstellungen - " + e.getMessage(), e);

}

}

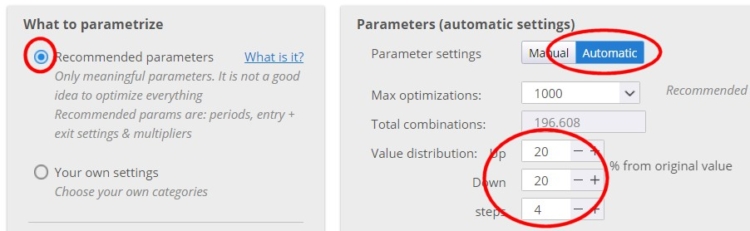

ParameterEinstellungen vorbereiten

Diese Methode erstellt Einstellungen für Parameteroptimierungsbereiche und gibt diese zurück - welche Parameter optimiert werden sollen, welche Bereiche sie haben usw.

Da wir es allgemein machen wollen, damit es von jeder Strategie verwendet werden kann, werden wir empfohlene Parameter mit automatischen Parametereinstellungen verwenden.

Es sollte gleichwertig mit der Einstellung in der Benutzeroberfläche sein:

Vollständiger Code des createParametersSettings() Methode:

private ParametersSettings createParametersSettings(ResultsGroup strategyToOptimize) throws Exception {

ParametersSettings settings = new ParametersSettings();

try {

settings.paramTypes.set(ParametrizationTypes.ParamTypeRecommended, true);

settings.symmetry = true;

settings.params.clear();

settings.distributionUp = 20;

settings.distributionDown = 20;

settings.maxSteps = 20;

Element elStrategyXml = strategyToOptimize.getStrategyXml();

StrategyBase strategy = StrategyBase.createXmlStrategy(elStrategyXml);

strategy.transformToVariables(einstellungen.symmetry, einstellungen.paramTypes);

ArrayList signals = XMLUtil.getNestedElements(elStrategyXml, "signal");

for(Variable variable : strategy.variables()){

if(!variable.getName().equals("MagicNumber") && !isSignalVariable(variable.getId(), signals)){

settings.params.addParam(createParameter(variable, settings.distributionUp, settings.distributionDown, settings.maxSteps));

}

}

} catch(Exception e){

throw new Exception("Cannot load Parameters settings. " + e.getMessage(), e);

}

return settings;

}

Vorbereiten der OptimierungsEinstellungen

Mit dieser Methode werden Optimierungseinstellungen erstellt und zurückgegeben - die Art der auszuführenden Optimierung und ihre Parameter.

Es gibt drei Beispiele für diese Methode im vollständigen Code für einfache, WF- und WFM-Optimierung. Sie können die Methode, die Sie verwenden möchten, einfach auskommentieren in prepareSettings() Methode.

Die Optimierungseinstellungen sind relativ einfach und verständlich,

Vollständiger Code des createOptimizationSettingsWF() Methode:

private OptimizationSettings createOptimizationSettingsWF(ParametersSettings paramSettings, boolean dontSaveOriginalStr) {

OptimizationSettings optimizationSettings = new OptimizationSettings("CustomCAOptimization");

optimizationSettings.type = OptimizationTypes.WalkForward;

optimizationSettings.optimizationMethod = OptimizationMethods.GeneticOptimization; //OptimizationMethods.BruteForce;

optimizationSettings.optimizationType = OptimizationConst.WF_TYPE_SIMIS_EXACTOOS;

optimizationSettings.maxOptimizationBacktests = 1000; // Höchstgrenze für Optimierungen wie in der Benutzeroberfläche

optimizationSettings.parameters = paramSettings.params;

optimizationSettings.dontSaveOriginalStr = dontSaveOriginalStr;

optimizationSettings.periodInPercent = true;

optimizationSettings.param1Start = 20;

optimizationSettings.param1Stop = 40;

optimizationSettings.param1Step = 10;

// param2XXX-Einstellungen werden nicht verwendet, müssen aber korrekt gesetzt werden

optimizationSettings.param2Start = 5;

optimierungEinstellungen.param2Stop = 20;

optimizationSettings.param2Step = 5;

return optimizationSettings;

}

1TP9Bearbeitung der Optimierungsergebnisse mit processResult() Methode

Der letzte wichtige Schritt ist die Umsetzung dessen, was Sie mit den Ergebnissen der Optimierung tun wollen. Wie bereits erwähnt, OptimierungsEngine den Listener New result verwendet, um uns das Optimierungsergebnis zu senden, haben wir eine processResult() Methode, die von diesem Hörer aufgerufen wird.

Beachten Sie, dass diese Methode mehrfach aufgerufen werden kann - die Engine testet zunächst die ursprüngliche Strategie und gibt sie in diesem Callback zurück, fährt dann mit der Optimierung fort und gibt mehrere Ergebnisse zurück (durch mehrere Aufrufe), wenn die einfache Optimierung verwendet wird, oder nur ein endgültiges WF/WFM-Ergebnis für die Walk Forward- oder Walk Forward Matrix-Optimierung.

Es bleibt uns überlassen, was wir mit diesen Ergebnissen machen, in diesem Beispiel werden wir sie einfach in der Zieldatenbank speichern.

Es gibt hier eine spezielle Handhabung, um (optional) den ursprünglichen Strategietest nicht zu speichern, es werden nur neue Optimierungsergebnisse gespeichert.

Vollständiger Code des processResult() Methode:

protected void processResult(ResultsGroup newRG, String originalStrategyName, Databank targetDatabank, boolean dontSaveOriginalStr) {

try {

if(SQProject.isMemoryProtectionUsed()) {

MemoryUsageChecker.checkAvailableMemory();

}

if(newRG.getOptimizationProfile()!=null) {

//newRG.getOptimizationProfile().reset();

}

if(newRG.getName().equals(originalStrategyName)){

// es ist ein erneuter Test der ursprünglichen Strategie

if(!dontSaveOriginalStr) {

targetDatabank.add(newRG, true);

}

zurück;

}

newRG.removeUnsavableSettings();

//newRG.setLastSettings(lastSettingsXml);

//newRG.computeEquityChartData();

//Log.info("Speichern von RG: {}", newRG.getName());

targetDatabank.add(newRG, true);

} catch(Exception e) {

String message = "Fehler bei der Verarbeitung der Strategie '" + newRG.getName() + "'";

if(newRG != null) {

newRG.clear();

}

Log.error(message, e);

} catch (OutOfMemoryError e) {

if(newRG != null) {

newRG.clear();

}

}

}

Benutzerdefinierte Fitnessfunktionsklasse

Die Einstellungen der Fitnessfunktion müssen in der prepareSettings() Methode. Es gibt eine Besonderheit bei der Fitness-Methode - sie war nicht bereit, auf diese Weise verwendet zu werden, daher mussten wir eine spezielle Klasse FitnessFromStrategyResultForCA erstellen

die wir an den SQ.Utils Paket. Es wurde nur erstellt, weil wir die eingebauten Fitnessfunktionen nicht verwenden können, und es ist eine Kopie der standardmäßigen einmetrischen Fitnessfunktion von SQ.

Kodex der FitnessFromStrategyResultForCA Klasse:

package SQ.Utils;

import com.strategyquant.lib.L;

import com.strategyquant.lib.XMLUtil;

import com.strategyquant.lib.snippets.NonexistingCustomClassException;

import com.strategyquant.tradinglib.*;

import com.strategyquant.tradinglib.databank.DatabankColumns;

import com.strategyquant.tradinglib.fitnessfunction.IFitnessFunction;

import com.strategyquant.tradinglib.results.stats.StatsComputer;

import org.jdom2.Element;

import org.slf4j.Logger;

import org.slf4j.LoggerFactory;

import java.util.ArrayList;

public class FitnessFromStrategyResultForCA implements IFitnessFunction {

public static final Logger Log = LoggerFactory.getLogger(FitnessFromStrategyResultForCA.class);

private String databankColumnName = null;

private ArrayList<Goal> weightedGoals = new ArrayList<Goal>();

//------------------------------------------------------------------------

//------------------------------------------------------------------------

//------------------------------------------------------------------------

public FitnessFromStrategyResultForCA() {

}

//------------------------------------------------------------------------

public FitnessFromStrategyResultForCA(String databankColumnName) {

this.databankColumnName = databankColumnName;

}

//------------------------------------------------------------------------

@Override

public double computeFitness(ResultsGroup results, byte direction, byte sampleType) throws Exception {

return computeFitness(results, direction, sampleType, true);

}

//------------------------------------------------------------------------

public double computeFitness(ResultsGroup results, byte direction, byte sampleType, boolean useRatioByTrades) throws Exception {

if (databankColumnName.equals("Weighted")) {

double fitness = computeWeightedFitness(results, direction, sampleType, useRatioByTrades);

if (fitness == 0) {

return getFitnessValue(results, direction, sampleType, "NetProfit", 0, (byte) 0, useRatioByTrades);

} else return fitness;

}

return getFitnessValue(results, direction, sampleType, databankColumnName, 0, (byte) 0, useRatioByTrades);

}

//------------------------------------------------------------------------

private double getFitnessValue(ResultsGroup results, byte direction, byte sampleType, String databankColumnName, double target, byte valueType, boolean useRatioByTrades) throws Exception {

DatabankColumn c = DatabankColumns.get().findClassByName(databankColumnName);

double val = c.getNumericValue(results, results.getMainResultKey(), direction, PlTypes.Money, sampleType);

double fitness = c.transformToFitnessRange(val, target, valueType);

if (fitness < 0) {

fitness = 0;

}

if (fitness > 1) {

fitness = 1;

}

if (!useRatioByTrades) {

return fitness;

}

// special handling - if number of trades is too small, decrease also fitness

SQStats stats = results.mainResult().statsOrNull(Directions.Both, PlTypes.Money, sampleType);

int trades = 0;

if (stats != null) {

trades = stats.getInt(StatsKey.NUMBER_OF_TRADES);

}

if (trades < 20) {

fitness *= 0.3;

} else if (trades < 30) {

fitness *= 0.4;

} else if (trades < 50) {

fitness *= 0.6;

} else if (trades < 70) {

fitness *= 0.8;

} else if (trades < 100) {

fitness *= 0.85;

} else if (trades < 150) {

fitness *= 0.9;

}

return fitness;

}

//------------------------------------------------------------------------

private double computeWeightedFitness(ResultsGroup results, byte direction, byte sampleType, boolean useRatioByTrades) throws Exception {

// first compute total weight

float totalWeight = 0;

for (int i = 0; i < weightedGoals.size(); i++) {

if (weightedGoals.get(i).use) {

totalWeight += weightedGoals.get(i).weight;

}

}

// now compute weighted fitness

float weightedFitness = 0;

for (int i = 0; i < weightedGoals.size(); i++) {

Goal goal = weightedGoals.get(i);

if (goal.use) {

double rankingFitness = getFitnessValue(results, direction, sampleType, goal.statsValueName, goal.target, goal.valueType, useRatioByTrades);

weightedFitness += (goal.weight / totalWeight) * rankingFitness;

}

}

return weightedFitness;

}

//------------------------------------------------------------------------

@Override

public void initFitnessFromXml(Element elSettings) {

weightedGoals.clear();

Element elRanking = elSettings.getChild("Ranking");

this.databankColumnName = elRanking.getAttributeValue("type");

for (Element elGoal : elRanking.getChildren("Goal")) {

Goal goal = new Goal();

String use = elGoal.getAttributeValue("use");

goal.use = (use.equals("true") || use.equalsIgnoreCase("1") ? true : false);

goal.statsValueName = elGoal.getAttributeValue("type");

goal.weight = XMLUtil.getDoubleAttr(elGoal, "weight", 1);

goal.valueType = XMLUtil.getByteAttr(elGoal, "valueType", (byte) 0);

goal.target = XMLUtil.getDoubleAttr(elGoal, "target", 0);

try {

if (goal.use) {

DatabankColumn c = DatabankColumns.get().findClassByName(goal.statsValueName);

weightedGoals.add(goal);

}

} catch (Exception e) {

Log.error("Ranking Criterium SKIPPED. Reason: ", e);

}

}

}

//------------------------------------------------------------------------

@Override

public String getProduct() {

return "SQUANT";

}

//------------------------------------------------------------------------

@Override

public int getPreferredPosition() {

return 0;

}

//------------------------------------------------------------------------

@Override

public void initPlugin() throws Exception {

}

//------------------------------------------------------------------------

private class Goal {

public byte valueType;

public boolean use;

public String statsValueName;

public double weight;

public double target;

}

//------------------------------------------------------------------------

@Override

public byte getFitnessType() throws Exception {

if (this.databankColumnName.equals("Weighted")) return ValueTypes.Maximize;

else {

return DatabankColumns.get().findClassByName(databankColumnName).valueType;

}

}

//------------------------------------------------------------------------

@Override

public String getFitnessKey() {

return ComputeFromStrategyResult;

}

//------------------------------------------------------------------------

@Override

public String getFitnessName() {

return L.tsq("Main data backtest");

}

//------------------------------------------------------------------------

@Override

public String getFitnessDatabankColumnName() {

return databankColumnName;

}

//------------------------------------------------------------------------

@Override

public ArrayList<DatabankColumn> getUsedStatValues() throws NonexistingCustomClassException {

ArrayList<DatabankColumn> columnsUsed = new ArrayList<DatabankColumn>();

// get list of all stat values (columns) used for computing fitness

if (!databankColumnName.equals("Weighted")) {

columnsUsed.add(DatabankColumns.get().findClassByName(databankColumnName));

} else {

for (int i = 0; i < weightedGoals.size(); i++) {

Goal goal = weightedGoals.get(i);

if (goal.use) {

columnsUsed.add(DatabankColumns.get().findClassByName(goal.statsValueName));

}

}

}

return StatsComputer.getAllDependentStatValues(columnsUsed);

}

//------------------------------------------------------------------------

@Override

public String printWeightedGoals() {

String goals = "";

for (int i = 0; i < weightedGoals.size(); i++) {

Goal goal = weightedGoals.get(i);

if (goal.use) {

goals += weightedGoals.get(i).statsValueName;

if (i < weightedGoals.size() - 1) goals += ", ";

}

}

return goals;

}

}

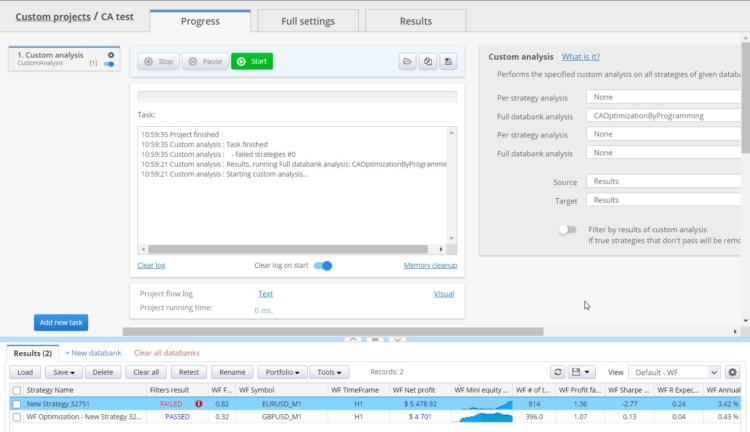

Ausführen dieses benutzerdefinierten Analyse-Snippets in SQ

Unten sehen Sie das Ergebnis unseres Snippets. Für dieses Beispiel habe ich ein neues benutzerdefiniertes Projekt mit einem BenutzerdefinierteAnalyse Aufgabe. Wenn ich sie ausführe, holt sie sich die erste (und einzige) Strategie aus der Datenbank und führt eine WF-Optimierung an ihr durch.

Die Optimierung kann je nach Einstellung einige Zeit in Anspruch nehmen, und das Ergebnis wird in der gleichen Datenbank gespeichert.

Vollständiger Code des CAOptimizationByProgramming-Snippets

package SQ.CustomAnalysis;

import SQ.TradingOptions.ExitAtEndOfDay;

import SQ.TradingOptions.ExitOnFriday;

import SQ.TradingOptions.LimitTimeRange;

import SQ.TradingOptions.MinMaxSLPT;

import SQ.Utils.FitnessFromStrategyResultForCA;

import com.strategyquant.datalib.TimeframeManager;

import com.strategyquant.datalib.consts.Precisions;

import com.strategyquant.datalib.session.Session;

import com.strategyquant.lib.SQTime;

import com.strategyquant.lib.SQUtils;

import com.strategyquant.lib.SettingsMap;

import com.strategyquant.lib.XMLUtil;

import com.strategyquant.lib.memory.MemoryUsageChecker;

import com.strategyquant.lib.time.SQTimeOld;

import com.strategyquant.tradinglib.*;

import com.strategyquant.tradinglib.engine.ChartSetups;

import com.strategyquant.tradinglib.fitnessfunction.IFitnessFunction;

import com.strategyquant.tradinglib.optimization.*;

import com.strategyquant.tradinglib.optimization.Parameter;

import com.strategyquant.tradinglib.options.TradingOptions;

import com.strategyquant.tradinglib.project.ProgressEngine;

import com.strategyquant.tradinglib.project.ProjectEngine;

import com.strategyquant.tradinglib.project.SQProject;

import com.strategyquant.tradinglib.results.SpecialValues;

import com.strategyquant.tradinglib.simulator.Engines;

import org.jdom2.Element;

import org.slf4j.Logger;

import org.slf4j.LoggerFactory;

import java.lang.reflect.Constructor;

import java.lang.reflect.InvocationTargetException;

import java.util.ArrayList;

public class CAOptimizationByProgramming extends CustomAnalysisMethod {

public static final Logger Log = LoggerFactory.getLogger("CAOptimizationByProgramming");

//------------------------------------------------------------------------

//------------------------------------------------------------------------

//------------------------------------------------------------------------

public CAOptimizationByProgramming() {

super("CAOptimizationByProgramming", TYPE_PROCESS_DATABANK);

}

//------------------------------------------------------------------------

@Override

public boolean filterStrategy(String project, String task, String databankName, ResultsGroup rg) throws Exception {

return false;

}

//------------------------------------------------------------------------

@Override

public ArrayList<ResultsGroup> processDatabank(String project, String task, String databankName, ArrayList<ResultsGroup> databankRG) throws Exception {

if(databankRG.size() == 0) {

return databankRG;

}

// get target databank to save the final result

Databank targetDatabank = ProjectEngine.get(project).getDatabanks().get("Results");

// get first strategy in databank to perform optimization on it

ResultsGroup strategy = databankRG.get(0);

// perform optimization on this strategy

performOptimization(strategy, targetDatabank);

return databankRG;

}

//------------------------------------------------------------------------

private void performOptimization(ResultsGroup strategyToOptimize, Databank targetDatabank) throws Exception {

// set to false if you want to save also test of strategy with original parameters

boolean dontSaveOriginalStr = true;

// prepare all optimization settings

// here is where you define type of optimization (simple, WF, WFM), parameters range and such

SettingsMap settings = prepareSettings(strategyToOptimize, dontSaveOriginalStr);

// create required progress engine - although we'll not really use it in Custom analysis snippet

ProgressEngine progressEngine = new ProgressEngine("CAOptimizationByProgramming");

// ----------- The optimization engine is used to perform the optimization

// first OptimizationEngine object is created

OptimizationEngine engine = new OptimizationEngine("CustomCAOptimization", progressEngine, null, "OptimTask", null);

// it is initialized with settings prepared above

engine.initialize(settings);

// sets listener that will be called when the optimization result(s) is ready

engine.setNewResultListener(new INewResultListener() {

public void newResult(ResultsGroup resultsGroup) throws Exception {

processResult(resultsGroup, strategyToOptimize.getName(), targetDatabank, dontSaveOriginalStr);

}

});

// set other listeners that can be ignored for now.

// You could use these listeners to track the optimization progress and messages

engine.setLogListener(new IEngineLogListener() {

public void processMessage(String message) {

Log.debug(message);

}

});

engine.setStepsListener(new IStepsListener() {

@Override

public void step(int stepNumber) {

}

});

// start the optimization - method will finish after the optimization fully finished

engine.optimize();

}

//------------------------------------------------------------------------

private SettingsMap prepareSettings(ResultsGroup strategyToOptimize, boolean dontSaveOriginalStr) throws Exception {

try {

// create parameter settings - configures ranges for optimized parameters

ParametersSettings paramSettings = createParametersSettings(strategyToOptimize);

// get strategy XML and create strategy object from XML with variables for parameters

Element elStrategyXml = strategyToOptimize.getStrategyXml();

StrategyBase xmlS = StrategyBase.createXmlStrategy(elStrategyXml);

xmlS.transformToVariables(paramSettings.symmetry, paramSettings.paramTypes);

// create fitness function and trading options used in optimization

IFitnessFunction fitnessFunction = createFitnessFunction();

TradingOptions tradingOptions = createTradingOptions();

// applies parameter settings to strategy variables

applyParamSettingsToStrategy(paramSettings, xmlS, tradingOptions);

// creates optimization setting - simple, WF? steps etc. - look at the method for the correct parameters

//OptimizationSettings optimizationSettings = createOptimizationSettingsSimple(paramSettings, dontSaveOriginalStr);

OptimizationSettings optimizationSettings = createOptimizationSettingsWF(paramSettings, dontSaveOriginalStr);

//OptimizationSettings optimizationSettings = createOptimizationSettingsWFM(paramSettings, dontSaveOriginalStr);

// creates final SettingsMap to return

SettingsMap settings = new SettingsMap();

// standard backtesting settings

settings.set(SettingsKeys.TestPrecision, Precisions.SelectedTF);

settings.set(SettingsKeys.StrategyXml, elStrategyXml);

settings.set(SettingsKeys.StrategyObject, xmlS);

settings.set(SettingsKeys.StrategyName, strategyToOptimize.getName());

settings.set(SettingsKeys.FitnessFunction, fitnessFunction);

settings.set(SettingsKeys.TradingOptions, tradingOptions.getClone());

settings.set(SettingsKeys.ATM, null);

settings.set(SettingsKeys.InitialCapital, 100000d);

settings.set(SettingsKeys.Slippage, 0d);

settings.set(SettingsKeys.MinimumDistance, 0d);

// prepare chart setup for backtest

ChartSetup chartSetup = new ChartSetup(

"History",

"GBPUSD_M1",

TimeframeManager.TF_H1,

SQTimeOld.toLong(2008, 1, 1),

SQTimeOld.toLong(2018, 12, 31),

3,

Session.Forex_247);

chartSetup.setTestPrecision(settings.getInt(SettingsKeys.TestPrecision));

chartSetup.setBacktestEngine(Engines.MetaTrader4);

ChartSetups chartSetups = new ChartSetups();

chartSetups.add((ChartSetup) chartSetup);

settings.set(SettingsKeys.BacktestChart, chartSetup);

settings.set(SettingsKeys.ChartSetups, chartSetups);

//OptimizationSettings jobOptimizationSettings = optimizationSettings.clone();

settings.set(SettingsKeys.OptimizationSettings, optimizationSettings);

settings.set(SettingsKeys.DateGenerated, strategyToOptimize.specialValues().getLong(SpecialValues.DateGenerated, -1));

return settings;

} catch(Exception e){

throw new Exception("Error while preparing settings - " + e.getMessage(), e);

}

}

//------------------------------------------------------------------------

/**

* Optimization settings for Simple optimization

*/

private OptimizationSettings createOptimizationSettingsSimple(ParametersSettings paramSettings, boolean dontSaveOriginalStr) {

OptimizationSettings optimizationSettings = new OptimizationSettings("CustomCAOptimization");

optimizationSettings.type = OptimizationTypes.Simple;

optimizationSettings.optimizationMethod = OptimizationMethods.BruteForce; // or OptimizationMethods.GeneticOptimization

optimizationSettings.maxOptimizationBacktests = 1000; // max optimizations limit as in UI

optimizationSettings.parameters = paramSettings.params;

optimizationSettings.dontSaveOriginalStr = dontSaveOriginalStr;

return optimizationSettings;

}

//------------------------------------------------------------------------

/**

* Optimization settings for Walk-Forward optimization

*/

private OptimizationSettings createOptimizationSettingsWF(ParametersSettings paramSettings, boolean dontSaveOriginalStr) {

OptimizationSettings optimizationSettings = new OptimizationSettings("CustomCAOptimization");

optimizationSettings.type = OptimizationTypes.WalkForward;

optimizationSettings.optimizationMethod = OptimizationMethods.GeneticOptimization; //OptimizationMethods.BruteForce;

optimizationSettings.optimizationType = OptimizationConst.WF_TYPE_SIMIS_EXACTOOS;

optimizationSettings.maxOptimizationBacktests = 1000; // max optimizations limit as in UI

optimizationSettings.parameters = paramSettings.params;

optimizationSettings.dontSaveOriginalStr = dontSaveOriginalStr;

optimizationSettings.periodInPercent = true;

optimizationSettings.param1Start = 20;

optimizationSettings.param1Stop = 40;

optimizationSettings.param1Step = 10;

// param2XXX settings are not used, but must be set properly

optimizationSettings.param2Start = 5;

optimizationSettings.param2Stop = 20;

optimizationSettings.param2Step = 5;

return optimizationSettings;

}

//------------------------------------------------------------------------

/**

* Optimization settings for Walk-Forward Matrix optimization

*/

private OptimizationSettings createOptimizationSettingsWFM(ParametersSettings paramSettings, boolean dontSaveOriginalStr) {

OptimizationSettings optimizationSettings = new OptimizationSettings("CustomCAOptimization");

optimizationSettings.type = OptimizationTypes.WalkForwardMatrix;

optimizationSettings.optimizationMethod = OptimizationMethods.BruteForce;

optimizationSettings.optimizationType = OptimizationConst.WF_TYPE_SIMIS_EXACTOOS;

optimizationSettings.maxOptimizationBacktests = 1000; // max optimizations limit as in UI

optimizationSettings.parameters = paramSettings.params;

optimizationSettings.dontSaveOriginalStr = dontSaveOriginalStr;

optimizationSettings.periodInPercent = true;

optimizationSettings.param1Start = 20;

optimizationSettings.param1Stop = 40;

optimizationSettings.param1Step = 10;

optimizationSettings.param2Start = 5;

optimizationSettings.param2Stop = 20;

optimizationSettings.param2Step = 5;

return optimizationSettings;

}

//------------------------------------------------------------------------

/**

* creates settings for parameters ranges optimization.

* Because we'll make it general we'll use automatic

* @param strategyToOptimize

* @return

* @throws Exception

*/

private ParametersSettings createParametersSettings(ResultsGroup strategyToOptimize) throws Exception {

ParametersSettings settings = new ParametersSettings();

try {

settings.paramTypes.set(ParametrizationTypes.ParamTypeRecommended, true);

settings.symmetry = true;

settings.params.clear();

settings.distributionUp = 20;

settings.distributionDown = 20;

settings.maxSteps = 20;

Element elStrategyXml = strategyToOptimize.getStrategyXml();

StrategyBase strategy = StrategyBase.createXmlStrategy(elStrategyXml);

strategy.transformToVariables(settings.symmetry, settings.paramTypes);

ArrayList<Element> signals = XMLUtil.getNestedElements(elStrategyXml, "signal");

for(Variable variable : strategy.variables()){

if(!variable.getName().equals("MagicNumber") && !isSignalVariable(variable.getId(), signals)){

settings.params.addParam(createParameter(variable, settings.distributionUp, settings.distributionDown, settings.maxSteps));

}

}

} catch(Exception e){

throw new Exception("Cannot load Parameters settings. " + e.getMessage(), e);

}

return settings;

}

//------------------------------------------------------------------------

/**

* this method is called from Optimization engine (possibly multiple times) when the new optimization result is ready.

* It is up to you what to do with the result. We will save it to the provided target databank.

* @param newRG

* @param originalStrategyName

* @param targetDatabank

* @param dontSaveOriginalStr

*/

protected void processResult(ResultsGroup newRG, String originalStrategyName, Databank targetDatabank, boolean dontSaveOriginalStr) {

try {

if(SQProject.isMemoryProtectionUsed()) {

MemoryUsageChecker.checkAvailableMemory();

}

if(newRG.getOptimizationProfile()!=null) {

//newRG.getOptimizationProfile().reset();

}

if(newRG.getName().equals(originalStrategyName)){

// it is retest of original strategy

if(!dontSaveOriginalStr) {

targetDatabank.add(newRG, true);

}

return;

}

newRG.removeUnsavableSettings();

//newRG.setLastSettings(lastSettingsXml);

//newRG.computeEquityChartData();

//Log.info("Saving RG: {}", newRG.getName());

targetDatabank.add(newRG, true);

} catch(Exception e) {

String message = "Error while processing strategy '" + newRG.getName() + "'";

if(newRG != null) {

newRG.clear();

}

Log.error(message, e);

} catch (OutOfMemoryError e) {

if(newRG != null) {

newRG.clear();

}

}

}

//------------------------------------------------------------------------

private void applyParamSettingsToStrategy(ParametersSettings paramSettings, StrategyBase xmlS, TradingOptions tradingOptions) throws Exception {

//apply default parameter values to strategy if manual mode

if(paramSettings.manualMode) {

OptimizationParams params = paramSettings.params;

for(int a=0; a<params.size(); a++) {

Parameter param = params.get(a);

Variable var = xmlS.variables().get(param.getName());

if(var != null) {

if(ParametrizationTypes.ParamTypeTradingOptions.equals(var.getParamType())) {

String[] toNames = var.getId().split("\\.");

Object value = null;

if(param.getType() == Variable.TypeBoolean) {

value = param.getOriginalValue() == 1;

}

else if(param.getType() == Variable.TypeTime || param.getType() == Variable.TypeInt) {

value = (int) param.getOriginalValue();

}

else {

value = param.getOriginalValue();

}

for(int i=0; i<tradingOptions.size(); i++) {

TradingOption option = tradingOptions.get(i);

if(option.getClass().getSimpleName().equals(toNames[0])) {

option.setParameterValue(toNames[1], value.toString());

}

}

}

else {

if(param.getType() == Variable.TypeBoolean) {

var.setValue(param.getOriginalValue() == 1);

}

else if(param.getType() == Variable.TypeTime) {

var.setValue((int) param.getOriginalValue());

}

else {

var.setValue(param.getOriginalValue());

}

}

}

else {

Log.error("Unable to set original value of parameter " + param.getName() + " - Variable not found");

}

}

}

}

//------------------------------------------------------------------------

private boolean isSignalVariable(String varId, ArrayList<Element> signals) {

if(signals == null || signals.size() == 0) {

return false;

}

for(int i=0; i<signals.size(); i++) {

Element signal = signals.get(i);

String variable = signal.getAttributeValue("variable");

if(variable != null && variable.equals(varId)) {

return true;

}

}

return false;

}

//------------------------------------------------------------------------

public Parameter createParameter(Variable variable, int distributionUp, int distributionDown, int maxSteps) throws InvocationTargetException, InstantiationException, IllegalAccessException {

String name = variable.getName();

byte type = variable.getInternalType();

if(variable.getParamType() == null) variable.setParamType(ParametrizationTypes.ParamTypeOtherParam);

double startValue = 0;

double stopValue = 0;

double stepValue = 0;

double originalValue = 0;

String varId = variable.getId();

if(varId.contains("MinimumSL") || varId.contains("MaximumSL") || varId.contains("MinimumPT") || varId.contains("MaximumPT")) {

// special handling for Min/MaxSL/PT

originalValue = variable.getValueAsDouble();

startValue = (int) 0;

stopValue = (int) 500;

stepValue = findStep((int) startValue, (int) stopValue, maxSteps);

} else {

if(type == Variable.TypeDouble){

double value = variable.getValueAsDouble();

double deltaUp = value / 100 * distributionUp;

double deltaDown = value / 100 * distributionDown;

int decimals = 2;

originalValue = variable.getValueAsDouble();

startValue = SQUtils.round(value - deltaDown, decimals);

stopValue = SQUtils.round(value + deltaUp, decimals);

stepValue = findStep(startValue, stopValue, decimals, maxSteps);

}

else if(type == Variable.TypeInt) {

int varMin = (int) variable.getMin();

int varMax = (int) variable.getMax();

if(varMin != Integer.MIN_VALUE && varMax != Integer.MIN_VALUE) {

startValue = varMin;

stopValue = varMax;

}

else {

double value = variable.getValueAsDouble();

double deltaUp = value / 100 * distributionUp;

double deltaDown = value / 100 * distributionDown;

originalValue = variable.getValueAsDouble();

startValue = (int) (value - deltaDown);

stopValue = (int) (value + deltaUp);

if(value <= 3 & stopValue <= 4) {

stopValue = 6;

}

}

if(variable.getParamType().equals(ParametrizationTypes.ParamTypePeriod)){

startValue = startValue > 2 ? startValue : 2;

}

stepValue = findStep((int) startValue, (int) stopValue, maxSteps);

}

else if(type == Variable.TypeTime){

originalValue = variable.getValueAsInt();

double totalMinutes = SQTime.HHMMToMinutes((int) originalValue);

int deltaUp = (int)(totalMinutes / 100 * distributionUp);

int deltaDown = (int)(totalMinutes / 100 * distributionDown);

startValue = totalMinutes - deltaDown;

startValue = startValue < 0 ? 0 : startValue;

stopValue = totalMinutes + deltaUp;

stopValue = stopValue > 1439 ? 1439 : stopValue;

stepValue = findStep((int) startValue, (int) stopValue, maxSteps);

startValue = SQTime.minutesToHHMM((int) startValue);

stopValue = SQTime.minutesToHHMM((int) stopValue);

stepValue = SQTime.minutesToHHMM((int) stepValue);

}

else if(type == Variable.TypeBoolean){

boolean value = variable.getValueAsBoolean();

originalValue = value ? 1 : 0;

startValue = originalValue;

}

}

return createParameterObject(name, type, true, startValue, stopValue, stepValue, originalValue);

}

//------------------------------------------------------------------------

private Parameter createParameterObject(String name, byte type, boolean b, double startValue, double stopValue, double stepValue, double originalValue) throws InvocationTargetException, InstantiationException, IllegalAccessException {

// this is a Java hack necessary because Parameter constructor is not public in Builds until 136.

// In Build 136 and above the whole code below can be replaced with:

// return new Parameter(name, type, true, startValue, stopValue, stepValue, originalValue);

Constructor<?>[] constructors = Parameter.class.getDeclaredConstructors();

for (Constructor<?> constructor : constructors) {

constructor.setAccessible(true);

return (Parameter) constructor.newInstance(name, type, true, startValue, stopValue, stepValue, originalValue);

}

throw new InstantiationException("Cannot create Parameter object!");

}

//------------------------------------------------------------------------

private int findStep(int start, int stop, int maxSteps){

double step = ((double) stop - start) / (maxSteps - 1);

if(Math.abs(step - (int) step) < 0.001){

return (int) step;

}

else {

if(stop - start > 0){

step = step < 1 ? 1 : (int) step;

}

else {

step = step > -1 ? -1 : (int) step;

}

}

int steps = getStepsCount(start, stop, step);

while(steps > maxSteps - 1){

step += step > 0 ? 1 : -1;

steps = getStepsCount(start, stop, step);

}

return (int) step;

}

//------------------------------------------------------------------------

private double findStep(double start, double stop, int decimals, int maxSteps){

double step = (stop - start) / (maxSteps - 1);

double roundedStep = SQUtils.round(step, decimals);

double minDiff = 1.0d / Math.pow(10, decimals);

if(roundedStep == step){

return roundedStep;

}

if(roundedStep > step){

step = step > 0 ? roundedStep - minDiff : roundedStep;

}

else {

step = step > 0 ? roundedStep : roundedStep + minDiff;

}

int steps = getStepsCount(start, stop, step);

while(steps > maxSteps - 1){

step += step >= 0 ? minDiff : -minDiff;

steps = getStepsCount(start, stop, step);

}

return SQUtils.round(step, decimals);

}

//------------------------------------------------------------------------

private int getStepsCount(double start, double stop, double step){

return (int)((stop - start) / step);

}

//------------------------------------------------------------------------

private IFitnessFunction createFitnessFunction() {

return new FitnessFromStrategyResultForCA("NetProfit");

}

//------------------------------------------------------------------------

private TradingOptions createTradingOptions() {

TradingOptions options = new TradingOptions();

ExitAtEndOfDay option = new ExitAtEndOfDay();

option.ExitAtEndOfDay = true;

option.EODExitTime = 0;

options.add(option);

ExitOnFriday option2 = new ExitOnFriday();

option2.ExitOnFriday = true;

option2.FridayExitTime = 0;

options.add(option2);

LimitTimeRange option3 = new LimitTimeRange();

option3.LimitTimeRange = true;

option3.SignalTimeRangeFrom = 700;

option3.SignalTimeRangeTo = 1900;

option3.ExitAtEndOfRange = true;

options.add(option3);

MinMaxSLPT optionMmSLPT = new MinMaxSLPT();

optionMmSLPT.MinimumSL = 50;

optionMmSLPT.MaximumSL = 100;

optionMmSLPT.MinimumPT = 50;

optionMmSLPT.MaximumPT = 100;

options.add(optionMmSLPT);

return options;

}

}

Hinweis - 29/9/2022 Aktualisierung des Schnipsels FitnessFromStrategyResultForCA

In der SQX Build 136 Dev-Version haben wir die IFitnessFunction mit neuen abstrakten Mitgliedern, und aus diesem Grund ein Hilfsschnipsel FitnessFromStrategyResultForCA die in diesem Artikel verwendet werden, funktionieren nicht - je nachdem, welche Version von SQX Sie verwenden.

Sie müssen einige fehlende Methoden am Ende dieses Schnipsels NACH der letzten Methode printWeightedGoals() hinzufügen, damit er kompiliert werden kann:

//------------------------------------------------------------------------

@Override

public ArrayList getMetricsForFitness() {

ArrayList metrics = new ArrayList();

for (int i = 0; i < weightedGoals.size(); i++) {

Goal goal = weightedGoals.get(i);

if (goal.use) {

MetricForFitness m = new MetricForFitness();

m.metric = weightedGoals.get(i).statsValueName;

m.weight = weightedGoals.get(i).weight;

m.valueType = weightedGoals.get(i).valueType;

}

}

return metrics;

}

@Override

public double getMetricValue(ResultsGroup results, byte direction, byte sampleType, String databankColumnName) throws Exception {

return 0;

}

@Override

public IFitnessFunction clone() {

FitnessFromStrategyResultForCA obj = new FitnessFromStrategyResultForCA();

obj.databankColumnName = this.databankColumnName;

obj.weightedGoals = cloneGoals();

return obj;

}

private ArrayList cloneGoals() {

ArrayList newWeightedGoals = new ArrayList();

for(int i=0; i<weightedGoals.size(); i++) {

Goal g = weightedGoals.get(i);

Goal gNew = new Goal();

gNew.valueType = g.valueType;

gNew.use = g.use;

gNew.statsValueName = g.statsValueName;

gNew.weight = g.weight;

gNew.target = g.target;

newWeightedGoals.add(gNew);

}

return newWeightedGoals;

}

War dieser Artikel hilfreich? Der Artikel war nützlich Der Artikel war nicht nützlich

Vielen Dank für dieses Update! Vielen Dank für dieses Beispiel

Dies ist ein großartiges Beispiel, das viele Probleme und Einschränkungen von GUI-basierten SQX löst!

Können Sie mehr Informationen zu den folgenden Punkten geben?

- Einstellung aller anderen Handelsoptionen wie BarsBack, Anzahl der Trades pro Tag, etc.

- So verwenden Sie den gleitenden WFA-Modus anstelle des festen Modus

- Hinzufügen einer zweiten Karte

- Filtern von WFM-Ergebnissen mit N Durchläufen in der X*Y-Matrix (wie im normalen WFM-Optimierer)

Ich danke Ihnen für dieses Beispiel!