22. 2. 2022

Documentação

Aplicações

Última atualização em 18. 5. 2022 por Mark Fric

Execução programática de otimizações - atualização

Conteúdo da página

Este exemplo mostrará como executar otimizações de forma programática chamando o motor de otimização SQ. O exemplo é feito sob a forma de snippet de Análise Personalizada.

Você pode baixar o trecho completo como anexo neste artigo, seu código fonte completo também será publicado no final do artigo.

O código fonte do trecho é amplamente comentado, descreveremos as partes mais importantes do mesmo no artigo. A otimização é implementada no método de Análise Personalizada processDatabank()onde realiza a otimização personalizada da primeira estratégia no banco de dados.

Implementando ProcessDatabank() Método de snippet CA

Este método simplesmente recebe a primeira estratégia do banco de dados e chama o performOptimization() método sobre ele - é aqui que a otimização é realizada.

Ele também não obtém o banco de dados alvo - é aqui que o resultado da otimização é armazenado.

Cabe a você o que você faria com o resultado da otimização, não precisa armazená-lo em nenhum lugar, você pode avaliar as métricas de otimização e aceitar/recusar a estratégia original.

public ArrayList processDatabank(String project, String task, String databankName, ArrayList databankRG) lança Exceção {

if(databankRG.size() == 0) {

banco de dados de retornoRG;

}

// obter o banco de dados alvo para salvar o resultado final

Banco de dados alvoDatabank = ProjectEngine.get(projeto).getDatabanks().get("Resultados");

// obter a primeira estratégia em banco de dados para realizar a otimização do mesmo

ResultsGroup strategy = banco de dadosRG.get(0);

// realizar a otimização desta estratégia

performOptimization(estratégia, targetDatabank);

banco de dados de retornoRG;

}

O núcleo - usando o método OptimizationEngine in performOptimization()

Há vários cenários que precisam ser preparados a fim de executar a otimização da estratégia. Eles são divididos segundo seus próprios métodos, explicados mais detalhadamente.

Todo o cenário é preparado e devolvido pelo prepararConfigurações() método.

ConfiguraçõesConfiguraçõesMapa = prepararConfigurações(estratégiaParaOptimizar, dontSaveOriginalStr);

Quando tivermos a configuração, o próximo passo é usar o objeto SQ OptimizationEngine para realizar a otimização propriamente dita.

OptimizationEngine engine = novo OptimizationEngine("CustomCAOptimization", progressEngine, null, "OptimTask", null);

// é inicializada com os ajustes preparados acima

engine.initialize(settings);

// define o ouvinte que será chamado quando o(s) resultado(s) da otimização estiver(em) pronto(s)

engine.setNewResultListener(novo INewResultListener() {

novo vazio públicoResultado(ResultadosResultadosGrupo de resultadosGrupo) lança Exceção {

processResultado(resultadosGrupo, estratégiaToOptimize.getName(), targetDatabank, dontSaveOriginalStr);

}

});

// definir outros ouvintes que podem ser ignorados por enquanto.

// Você poderia usar esses ouvintes para acompanhar o progresso da otimização e as mensagens

engine.setLogListener(novo IEngineLogListener() {

processo público nuloMensagem (String message) {

Log.debug(mensagem);

}

});

engine.setStepsListener(novo IStepsListener() {

@Override

passo vazio público(int stepNumber) {

}

});

// iniciar a otimização - o método terminará após a otimização totalmente concluída

motor.optimize();

Em princípio, é relativamente simples:

- criar OptimizationEngine objeto

- inicializá-lo com ajustes

- registrar os ouvintes conforme necessário

- ligue para otimizar()

Os ouvintes são usados pelo motor para enviar informações de progresso e logs, bem como resultados finais de otimização para você. O método processMessage() usado aqui receberá o resultado e o armazenará no banco de dados de destino, que é descrito mais adiante.

Preparando configurações para a OptimizationEngine

Verifique o código comentado abaixo sobre como todas as configurações para otimização estão preparadas. Há poucos níveis de ajustes:

ConfiguraçõesMapa é o que é retornado por este método, ele contém todas as suas configurações - incluindo coisas como função de adequação, opções de negociação, gráfico (símbolo, período de tempo, intervalos de datas) e assim por diante.

ParâmetrosConfigurações são configurações de faixas de parâmetros e passos.

OtimizaçãoSettings são configurações da própria otimização - você escolhe o tipo de otimização (simples, WF, WFM) e seus parâmetros.

Completo prepararConfigurações() código:

Configurações PrivadasMapa prepararConfigurações(ResultadosEstratégia do grupoToOptimize, boolean dontSaveOriginalStr) lança Exceção {

tente {

// criar configurações de parâmetros - configura faixas para parâmetros otimizados

ParâmetrosConfiguraçõesParâmetrosConfigurações = criar ParâmetrosConfigurações(estratégiaToOptimizar);

// obter XML de estratégia e criar objeto de estratégia a partir de XML com variáveis para parâmetros

Elemento elStrategyXml = strategyToOptimize.getStrategyXml();

StrategyBase xmlS = StrategyBase.createXmlStrategy(elStrategyXml);

xmlS.transformToVariables(paramSettings.symmetry, paramSettings.paramTypes);

// criar função de adequação e opções comerciais utilizadas na otimização

IFitnessFunction FitnessFunction = createFitnessFunction();

TradingOptions TradingOptions = createTradingOptions();

// aplica ajustes de parâmetros a variáveis estratégicas

applyParamSettingsToStrategy(paramSettings, xmlS, tradingOptions);

// cria uma configuração de otimização - simples, etapas WF? etc. - veja o método para os parâmetros corretos

/OptimizaçãoOptimizaçãoSettings optimizationSettings = createOptimizationSettingsSimple(paramSettings, dontSaveOriginalStr);

OptimizationSettings optimizationSettings = createOptimizationSettingsWF(paramSettings, dontSaveOriginalStr);

/OptimizationSettings optimizationSettings = createOptimizationSettingsWFM(paramSettings, dontSaveOriginalStr);

// cria configurações finaisMapa para retornar

SettingsMap settings = novas configuraçõesMap();

// configurações padrão de teste posterior

settings.set(SettingsKeys.TestPrecision, Precisions.SelectedTF);

settings.set(SettingsKeys.StrategyXml, elStrategyXml);

settings.set(SettingsKeys.StrategyObject, xmlS);

settings.set(SettingsKeys.StrategyName, strategyToOptimize.getName());

settings.set(SettingsKeys.FitnessFunction, fitnessFunction);

settings.set(SettingsKeys.TradingOptions, tradingOptions.getClone());

settings.set(SettingsKeys.ATM, null);

settings.set(SettingsKeys.InitialCapital, 100000d);

settings.set(SettingsKeys.Slippage, 0d);

settings.set(SettingsKeys.MinimumDistance, 0d);

// preparar a configuração do gráfico para o backtest

ChartSetup chartSetup = novo ChartSetup(

"História",

"GBPUSD_M1",

TimeframeManager.TF_H1,

SQTimeOld.toLong(2008, 1, 1),

SQTimeOld.toLong(2018, 12, 31),

3,

Sessão.Forex_247);

chartSetup.setTestPrecision(settings.getInt(SettingsKeys.TestPrecision));

chartSetup.setBacktestEngine(Engines.MetaTrader4);

ChartSetups chartSetups = novo ChartSetups();

chartSetups.add((ChartSetup) chartSetup) chartSetup);

settings.set(SettingsKeys.BacktestChart, chartSetup);

settings.set(SettingsKeys.ChartSetups, chartSetups);

/OptimizaçãoOptimizaçãoOptimizaçãoOptimizaçãoConfigurações = otimizaçãoConfigurações.clone();

settings.set(SettingsKeys.OptimizationSettings, optimizationSettings);

settings.set(SettingsKeys.DateGenerated, strategyToOptimize.specialValues().getLong(SpecialValues.DateGenerated, -1)));

configurações de retorno;

catch(Exceção e)} catch(Exceção e){

lançar nova Exceção("Erro ao preparar as configurações - " + e.getMessage(), e);

}

}

Preparação de Parametrizações

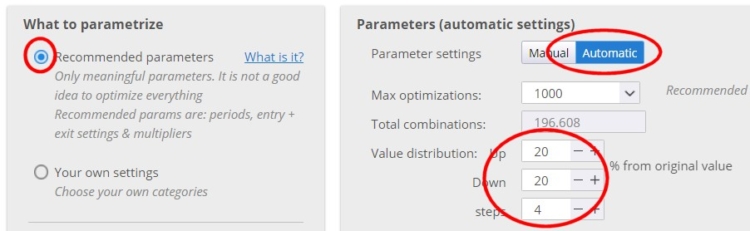

Este método cria e retorna configurações para faixas de otimização de parâmetros - quais parâmetros devem ser otimizados, quais são suas faixas, etd.

Como vamos generalizar o uso de qualquer estratégia, usaremos parâmetros recomendados com ajustes automáticos de parâmetros.

Deve ser equivalente a estabelecer isto na IU:

Código completo do createParametersSettings() método:

parâmetros privadosCriação de parâmetrosCriação de parâmetrosCriação de parâmetros(ResultadosEstratégia de grupoToOptimize) lança Exceção {

ParâmetrosConfigurações de parâmetros = novos parâmetrosConfigurações de parâmetros();

tente {

settings.paramTypes.set(ParametrizationTypes.ParamTypeRecommended, true);

settings.symmetry = true;

settings.params.clear();

settings.distributionUp = 20;

settings.distributionDown = 20;

settings.maxSteps = 20;

Elemento elStrategyXml = strategyToOptimize.getStrategyXml();

StrategyBase strategy = StrategyBase.createXmlStrategy(elStrategyXml);

strategy.transformToVariables(settings.symmetry, settings.paramTypes);

ArrayList signals = XMLUtil.getNestedElements(elStrategyXml, "sinal");

for(Variable variable : strategy.variables()){

if(!variable.getName().equals("MagicNumber") && !isSignalVariable(variable.getId(), signals)){

settings.params.addParam(createParameter(variável, settings.distributionUp, settings.distributionDown, settings.maxSteps));

}

}

catch(Exceção e)} catch(Exceção e){

lançar nova Exceção ("Não é possível carregar Configurações de parâmetros. " + e.getMessage(), e);

}

configurações de retorno;

}

Preparação de OtimizaçãoSettings

Este método cria e devolve conjuntos de otimização - que tipo de otimização deve ser executada e seus parâmetros.

Há três exemplos deste método no código completo para otimização Simple, WF e WFM. Você pode simplesmente descomentar aquele que deseja usar em prepararConfigurações() método.

A configuração otimizante é bastante simples e compreensível,

Código completo do createOptimizationSettingsWF() método:

Otimização PrivadaOptimizaçãoSettingsWF(ParâmetrosSettings paramSettings, boolean dontSaveOriginalStr) {

OtimizaçãoConjuntos de OtimizaçãoConjuntos de Otimização = novos conjuntos de Otimização ("CustomCAOptimization");

OptimizationSettings.type = OptimizationTypes.WalkForward;

optimizationSettings.optimizationMethod = OptimizationMethods.GeneticOptimization; //OptimizationMethods.BruteForce;

optimizationSettings.optimizationType = OptimizationConst.WF_TYPE_SIMIS_EXACTOOS;

optimizationSettings.maxOptimizationBacktests = 1000; // limite máximo de otimizações como em UI

optimizationSettings.parameters = paramSettings.params;

optimizationSettings.dontSaveOriginalStr = dontSaveOriginalStr;

otimizaçãoConfigurações.períodoInPercentual = verdadeiro;

optimizationSettings.param1Start = 20;

optimizationSettings.param1Stop = 40;

optimizationSettings.param1Step = 10;

// param2XXX não são usados, mas devem ser definidos corretamente

optimizationSettings.param2Start = 5;

optimizationSettings.param2Stop = 20;

optimizationSettings.param2Step = 5;

otimização de retornoSettings;

}

Processamento dos resultados da otimização com processResultado() método

O último passo importante é implementar o que você quer fazer com os resultados da otimização. Como dito anteriormente, OptimizationEngine usa o novo ouvinte de resultados para nos enviar o resultado da otimização, criamos um processResultado() método que é chamado por este ouvinte.

Note que este método pode ser chamado várias vezes - o motor primeiro retesta a estratégia original e a devolve nesta chamada de retorno, depois procede com a otimização adiciona retornos múltiplos (fazendo várias chamadas) quando otimização simples é usada, ou apenas um resultado final WF/WFM para otimização Walk Forward ou Walk Forward Matrix.

Depende de nós o que faremos com estes resultados, neste exemplo vamos simplesmente salvá-los para o banco de dados de destino.

Há aqui uma manipulação especial para (opcionalmente) não salvar o reteste da estratégia original, ela irá salvar apenas novos resultados de otimização.

Código completo do processResultado() método:

processo nulo protegidoResultado(ResultadosGrupo newRG, String originalSrategyName, Databank targetDatabank, boolean dontSaveOriginalStr) {

tente {

if(SQProject.isMemoryProtectionUsed()) {

MemoryUsageChecker.checkAvailableMemory();

}

if(newRG.getOptimizationProfile()!=null) {

//newRG.getOptimizationProfile().reset();

}

if(newRG.getName().equal(originalStrategyName)){

// é o reteste da estratégia original

if(!dontSaveOriginalStr) {

targetDatabank.add(newRG, true);

}

retornar;

}

newRG.removeUnsavableSettings();

//novoRG.setLastSettings(lastSettingsXml);

//newRG.computeEquityChartData();

//Log.info("Saving RG: {}", newRG.getName()));

targetDatabank.add(newRG, true);

catch(Exceção e) } catch(Exceção e) {

String message = "Erro na estratégia de processamento". + newRG.getName() + "'";

if(newRG != nulo) {

newRG.clear();

}

Log.error(mensagem, e);

} catch (OutOfMemoryError e) {

if(newRG != nulo) {

newRG.clear();

}

}

}

Classe de função de fitness personalizada

As configurações da função Fitness devem ser criadas no prepararConfigurações() método. Há uma especialidade sobre o método fitness - ele não estava pronto para ser usado assim, então tivemos que criar uma classe especial FitnessFromStrategyResultForCA

que colocamos no SQ.Utils pacote. Foi criado donly porque não somos capazes de usar as funções de aptidão física incorporadas, e é uma cópia da função de aptidão física padrão de um métrico da SQ.

Código do FitnessFromStrategyResultForCA classe:

package SQ.Utils;

import com.strategyquant.lib.L;

import com.strategyquant.lib.XMLUtil;

import com.strategyquant.lib.snippets.NonexistingCustomClassException;

import com.strategyquant.tradinglib.*;

import com.strategyquant.tradinglib.databank.DatabankColumns;

import com.strategyquant.tradinglib.fitnessfunction.IFitnessFunction;

import com.strategyquant.tradinglib.results.stats.StatsComputer;

import org.jdom2.Element;

import org.slf4j.Logger;

import org.slf4j.LoggerFactory;

import java.util.ArrayList;

public class FitnessFromStrategyResultForCA implements IFitnessFunction {

public static final Logger Log = LoggerFactory.getLogger(FitnessFromStrategyResultForCA.class);

private String databankColumnName = null;

private ArrayList<Goal> weightedGoals = new ArrayList<Goal>();

//------------------------------------------------------------------------

//------------------------------------------------------------------------

//------------------------------------------------------------------------

public FitnessFromStrategyResultForCA() {

}

//------------------------------------------------------------------------

public FitnessFromStrategyResultForCA(String databankColumnName) {

this.databankColumnName = databankColumnName;

}

//------------------------------------------------------------------------

@Override

public double computeFitness(ResultsGroup results, byte direction, byte sampleType) throws Exception {

return computeFitness(results, direction, sampleType, true);

}

//------------------------------------------------------------------------

public double computeFitness(ResultsGroup results, byte direction, byte sampleType, boolean useRatioByTrades) throws Exception {

if (databankColumnName.equals("Weighted")) {

double fitness = computeWeightedFitness(results, direction, sampleType, useRatioByTrades);

if (fitness == 0) {

return getFitnessValue(results, direction, sampleType, "NetProfit", 0, (byte) 0, useRatioByTrades);

} else return fitness;

}

return getFitnessValue(results, direction, sampleType, databankColumnName, 0, (byte) 0, useRatioByTrades);

}

//------------------------------------------------------------------------

private double getFitnessValue(ResultsGroup results, byte direction, byte sampleType, String databankColumnName, double target, byte valueType, boolean useRatioByTrades) throws Exception {

DatabankColumn c = DatabankColumns.get().findClassByName(databankColumnName);

double val = c.getNumericValue(results, results.getMainResultKey(), direction, PlTypes.Money, sampleType);

double fitness = c.transformToFitnessRange(val, target, valueType);

if (fitness < 0) {

fitness = 0;

}

if (fitness > 1) {

fitness = 1;

}

if (!useRatioByTrades) {

return fitness;

}

// special handling - if number of trades is too small, decrease also fitness

SQStats stats = results.mainResult().statsOrNull(Directions.Both, PlTypes.Money, sampleType);

int trades = 0;

if (stats != null) {

trades = stats.getInt(StatsKey.NUMBER_OF_TRADES);

}

if (trades < 20) {

fitness *= 0.3;

} else if (trades < 30) {

fitness *= 0.4;

} else if (trades < 50) {

fitness *= 0.6;

} else if (trades < 70) {

fitness *= 0.8;

} else if (trades < 100) {

fitness *= 0.85;

} else if (trades < 150) {

fitness *= 0.9;

}

return fitness;

}

//------------------------------------------------------------------------

private double computeWeightedFitness(ResultsGroup results, byte direction, byte sampleType, boolean useRatioByTrades) throws Exception {

// first compute total weight

float totalWeight = 0;

for (int i = 0; i < weightedGoals.size(); i++) {

if (weightedGoals.get(i).use) {

totalWeight += weightedGoals.get(i).weight;

}

}

// now compute weighted fitness

float weightedFitness = 0;

for (int i = 0; i < weightedGoals.size(); i++) {

Goal goal = weightedGoals.get(i);

if (goal.use) {

double rankingFitness = getFitnessValue(results, direction, sampleType, goal.statsValueName, goal.target, goal.valueType, useRatioByTrades);

weightedFitness += (goal.weight / totalWeight) * rankingFitness;

}

}

return weightedFitness;

}

//------------------------------------------------------------------------

@Override

public void initFitnessFromXml(Element elSettings) {

weightedGoals.clear();

Element elRanking = elSettings.getChild("Ranking");

this.databankColumnName = elRanking.getAttributeValue("type");

for (Element elGoal : elRanking.getChildren("Goal")) {

Goal goal = new Goal();

String use = elGoal.getAttributeValue("use");

goal.use = (use.equals("true") || use.equalsIgnoreCase("1") ? true : false);

goal.statsValueName = elGoal.getAttributeValue("type");

goal.weight = XMLUtil.getDoubleAttr(elGoal, "weight", 1);

goal.valueType = XMLUtil.getByteAttr(elGoal, "valueType", (byte) 0);

goal.target = XMLUtil.getDoubleAttr(elGoal, "target", 0);

try {

if (goal.use) {

DatabankColumn c = DatabankColumns.get().findClassByName(goal.statsValueName);

weightedGoals.add(goal);

}

} catch (Exception e) {

Log.error("Ranking Criterium SKIPPED. Reason: ", e);

}

}

}

//------------------------------------------------------------------------

@Override

public String getProduct() {

return "SQUANT";

}

//------------------------------------------------------------------------

@Override

public int getPreferredPosition() {

return 0;

}

//------------------------------------------------------------------------

@Override

public void initPlugin() throws Exception {

}

//------------------------------------------------------------------------

private class Goal {

public byte valueType;

public boolean use;

public String statsValueName;

public double weight;

public double target;

}

//------------------------------------------------------------------------

@Override

public byte getFitnessType() throws Exception {

if (this.databankColumnName.equals("Weighted")) return ValueTypes.Maximize;

else {

return DatabankColumns.get().findClassByName(databankColumnName).valueType;

}

}

//------------------------------------------------------------------------

@Override

public String getFitnessKey() {

return ComputeFromStrategyResult;

}

//------------------------------------------------------------------------

@Override

public String getFitnessName() {

return L.tsq("Main data backtest");

}

//------------------------------------------------------------------------

@Override

public String getFitnessDatabankColumnName() {

return databankColumnName;

}

//------------------------------------------------------------------------

@Override

public ArrayList<DatabankColumn> getUsedStatValues() throws NonexistingCustomClassException {

ArrayList<DatabankColumn> columnsUsed = new ArrayList<DatabankColumn>();

// get list of all stat values (columns) used for computing fitness

if (!databankColumnName.equals("Weighted")) {

columnsUsed.add(DatabankColumns.get().findClassByName(databankColumnName));

} else {

for (int i = 0; i < weightedGoals.size(); i++) {

Goal goal = weightedGoals.get(i);

if (goal.use) {

columnsUsed.add(DatabankColumns.get().findClassByName(goal.statsValueName));

}

}

}

return StatsComputer.getAllDependentStatValues(columnsUsed);

}

//------------------------------------------------------------------------

@Override

public String printWeightedGoals() {

String goals = "";

for (int i = 0; i < weightedGoals.size(); i++) {

Goal goal = weightedGoals.get(i);

if (goal.use) {

goals += weightedGoals.get(i).statsValueName;

if (i < weightedGoals.size() - 1) goals += ", ";

}

}

return goals;

}

}

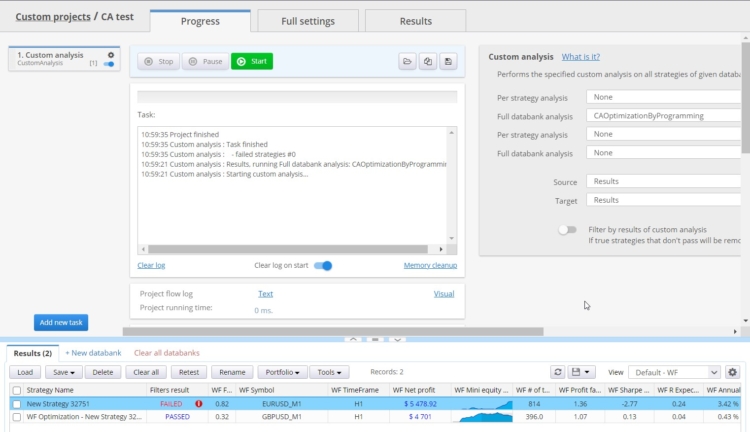

Executando este trecho de análise personalizada no SQ

Abaixo, você pode ver o resultado de nosso trecho. Para o propósito deste exemplo, criei um novo projeto personalizado com um CustomAnalysis tarefa. Quando eu a executar, ela terá a primeira (e única) estratégia no banco de dados e realizará uma otimização WF sobre ela.

A otimização pode levar algum tempo, dependendo de sua configuração, e o resultado é salvo no mesmo banco de dados.

Código completo do trecho CAOptimizationByProgramming

package SQ.CustomAnalysis;

import SQ.TradingOptions.ExitAtEndOfDay;

import SQ.TradingOptions.ExitOnFriday;

import SQ.TradingOptions.LimitTimeRange;

import SQ.TradingOptions.MinMaxSLPT;

import SQ.Utils.FitnessFromStrategyResultForCA;

import com.strategyquant.datalib.TimeframeManager;

import com.strategyquant.datalib.consts.Precisions;

import com.strategyquant.datalib.session.Session;

import com.strategyquant.lib.SQTime;

import com.strategyquant.lib.SQUtils;

import com.strategyquant.lib.SettingsMap;

import com.strategyquant.lib.XMLUtil;

import com.strategyquant.lib.memory.MemoryUsageChecker;

import com.strategyquant.lib.time.SQTimeOld;

import com.strategyquant.tradinglib.*;

import com.strategyquant.tradinglib.engine.ChartSetups;

import com.strategyquant.tradinglib.fitnessfunction.IFitnessFunction;

import com.strategyquant.tradinglib.optimization.*;

import com.strategyquant.tradinglib.optimization.Parameter;

import com.strategyquant.tradinglib.options.TradingOptions;

import com.strategyquant.tradinglib.project.ProgressEngine;

import com.strategyquant.tradinglib.project.ProjectEngine;

import com.strategyquant.tradinglib.project.SQProject;

import com.strategyquant.tradinglib.results.SpecialValues;

import com.strategyquant.tradinglib.simulator.Engines;

import org.jdom2.Element;

import org.slf4j.Logger;

import org.slf4j.LoggerFactory;

import java.lang.reflect.Constructor;

import java.lang.reflect.InvocationTargetException;

import java.util.ArrayList;

public class CAOptimizationByProgramming extends CustomAnalysisMethod {

public static final Logger Log = LoggerFactory.getLogger("CAOptimizationByProgramming");

//------------------------------------------------------------------------

//------------------------------------------------------------------------

//------------------------------------------------------------------------

public CAOptimizationByProgramming() {

super("CAOptimizationByProgramming", TYPE_PROCESS_DATABANK);

}

//------------------------------------------------------------------------

@Override

public boolean filterStrategy(String project, String task, String databankName, ResultsGroup rg) throws Exception {

return false;

}

//------------------------------------------------------------------------

@Override

public ArrayList<ResultsGroup> processDatabank(String project, String task, String databankName, ArrayList<ResultsGroup> databankRG) throws Exception {

if(databankRG.size() == 0) {

return databankRG;

}

// get target databank to save the final result

Databank targetDatabank = ProjectEngine.get(project).getDatabanks().get("Results");

// get first strategy in databank to perform optimization on it

ResultsGroup strategy = databankRG.get(0);

// perform optimization on this strategy

performOptimization(strategy, targetDatabank);

return databankRG;

}

//------------------------------------------------------------------------

private void performOptimization(ResultsGroup strategyToOptimize, Databank targetDatabank) throws Exception {

// set to false if you want to save also test of strategy with original parameters

boolean dontSaveOriginalStr = true;

// prepare all optimization settings

// here is where you define type of optimization (simple, WF, WFM), parameters range and such

SettingsMap settings = prepareSettings(strategyToOptimize, dontSaveOriginalStr);

// create required progress engine - although we'll not really use it in Custom analysis snippet

ProgressEngine progressEngine = new ProgressEngine("CAOptimizationByProgramming");

// ----------- The optimization engine is used to perform the optimization

// first OptimizationEngine object is created

OptimizationEngine engine = new OptimizationEngine("CustomCAOptimization", progressEngine, null, "OptimTask", null);

// it is initialized with settings prepared above

engine.initialize(settings);

// sets listener that will be called when the optimization result(s) is ready

engine.setNewResultListener(new INewResultListener() {

public void newResult(ResultsGroup resultsGroup) throws Exception {

processResult(resultsGroup, strategyToOptimize.getName(), targetDatabank, dontSaveOriginalStr);

}

});

// set other listeners that can be ignored for now.

// You could use these listeners to track the optimization progress and messages

engine.setLogListener(new IEngineLogListener() {

public void processMessage(String message) {

Log.debug(message);

}

});

engine.setStepsListener(new IStepsListener() {

@Override

public void step(int stepNumber) {

}

});

// start the optimization - method will finish after the optimization fully finished

engine.optimize();

}

//------------------------------------------------------------------------

private SettingsMap prepareSettings(ResultsGroup strategyToOptimize, boolean dontSaveOriginalStr) throws Exception {

try {

// create parameter settings - configures ranges for optimized parameters

ParametersSettings paramSettings = createParametersSettings(strategyToOptimize);

// get strategy XML and create strategy object from XML with variables for parameters

Element elStrategyXml = strategyToOptimize.getStrategyXml();

StrategyBase xmlS = StrategyBase.createXmlStrategy(elStrategyXml);

xmlS.transformToVariables(paramSettings.symmetry, paramSettings.paramTypes);

// create fitness function and trading options used in optimization

IFitnessFunction fitnessFunction = createFitnessFunction();

TradingOptions tradingOptions = createTradingOptions();

// applies parameter settings to strategy variables

applyParamSettingsToStrategy(paramSettings, xmlS, tradingOptions);

// creates optimization setting - simple, WF? steps etc. - look at the method for the correct parameters

//OptimizationSettings optimizationSettings = createOptimizationSettingsSimple(paramSettings, dontSaveOriginalStr);

OptimizationSettings optimizationSettings = createOptimizationSettingsWF(paramSettings, dontSaveOriginalStr);

//OptimizationSettings optimizationSettings = createOptimizationSettingsWFM(paramSettings, dontSaveOriginalStr);

// creates final SettingsMap to return

SettingsMap settings = new SettingsMap();

// standard backtesting settings

settings.set(SettingsKeys.TestPrecision, Precisions.SelectedTF);

settings.set(SettingsKeys.StrategyXml, elStrategyXml);

settings.set(SettingsKeys.StrategyObject, xmlS);

settings.set(SettingsKeys.StrategyName, strategyToOptimize.getName());

settings.set(SettingsKeys.FitnessFunction, fitnessFunction);

settings.set(SettingsKeys.TradingOptions, tradingOptions.getClone());

settings.set(SettingsKeys.ATM, null);

settings.set(SettingsKeys.InitialCapital, 100000d);

settings.set(SettingsKeys.Slippage, 0d);

settings.set(SettingsKeys.MinimumDistance, 0d);

// prepare chart setup for backtest

ChartSetup chartSetup = new ChartSetup(

"History",

"GBPUSD_M1",

TimeframeManager.TF_H1,

SQTimeOld.toLong(2008, 1, 1),

SQTimeOld.toLong(2018, 12, 31),

3,

Session.Forex_247);

chartSetup.setTestPrecision(settings.getInt(SettingsKeys.TestPrecision));

chartSetup.setBacktestEngine(Engines.MetaTrader4);

ChartSetups chartSetups = new ChartSetups();

chartSetups.add((ChartSetup) chartSetup);

settings.set(SettingsKeys.BacktestChart, chartSetup);

settings.set(SettingsKeys.ChartSetups, chartSetups);

//OptimizationSettings jobOptimizationSettings = optimizationSettings.clone();

settings.set(SettingsKeys.OptimizationSettings, optimizationSettings);

settings.set(SettingsKeys.DateGenerated, strategyToOptimize.specialValues().getLong(SpecialValues.DateGenerated, -1));

return settings;

} catch(Exception e){

throw new Exception("Error while preparing settings - " + e.getMessage(), e);

}

}

//------------------------------------------------------------------------

/**

* Optimization settings for Simple optimization

*/

private OptimizationSettings createOptimizationSettingsSimple(ParametersSettings paramSettings, boolean dontSaveOriginalStr) {

OptimizationSettings optimizationSettings = new OptimizationSettings("CustomCAOptimization");

optimizationSettings.type = OptimizationTypes.Simple;

optimizationSettings.optimizationMethod = OptimizationMethods.BruteForce; // or OptimizationMethods.GeneticOptimization

optimizationSettings.maxOptimizationBacktests = 1000; // max optimizations limit as in UI

optimizationSettings.parameters = paramSettings.params;

optimizationSettings.dontSaveOriginalStr = dontSaveOriginalStr;

return optimizationSettings;

}

//------------------------------------------------------------------------

/**

* Optimization settings for Walk-Forward optimization

*/

private OptimizationSettings createOptimizationSettingsWF(ParametersSettings paramSettings, boolean dontSaveOriginalStr) {

OptimizationSettings optimizationSettings = new OptimizationSettings("CustomCAOptimization");

optimizationSettings.type = OptimizationTypes.WalkForward;

optimizationSettings.optimizationMethod = OptimizationMethods.GeneticOptimization; //OptimizationMethods.BruteForce;

optimizationSettings.optimizationType = OptimizationConst.WF_TYPE_SIMIS_EXACTOOS;

optimizationSettings.maxOptimizationBacktests = 1000; // max optimizations limit as in UI

optimizationSettings.parameters = paramSettings.params;

optimizationSettings.dontSaveOriginalStr = dontSaveOriginalStr;

optimizationSettings.periodInPercent = true;

optimizationSettings.param1Start = 20;

optimizationSettings.param1Stop = 40;

optimizationSettings.param1Step = 10;

// param2XXX settings are not used, but must be set properly

optimizationSettings.param2Start = 5;

optimizationSettings.param2Stop = 20;

optimizationSettings.param2Step = 5;

return optimizationSettings;

}

//------------------------------------------------------------------------

/**

* Optimization settings for Walk-Forward Matrix optimization

*/

private OptimizationSettings createOptimizationSettingsWFM(ParametersSettings paramSettings, boolean dontSaveOriginalStr) {

OptimizationSettings optimizationSettings = new OptimizationSettings("CustomCAOptimization");

optimizationSettings.type = OptimizationTypes.WalkForwardMatrix;

optimizationSettings.optimizationMethod = OptimizationMethods.BruteForce;

optimizationSettings.optimizationType = OptimizationConst.WF_TYPE_SIMIS_EXACTOOS;

optimizationSettings.maxOptimizationBacktests = 1000; // max optimizations limit as in UI

optimizationSettings.parameters = paramSettings.params;

optimizationSettings.dontSaveOriginalStr = dontSaveOriginalStr;

optimizationSettings.periodInPercent = true;

optimizationSettings.param1Start = 20;

optimizationSettings.param1Stop = 40;

optimizationSettings.param1Step = 10;

optimizationSettings.param2Start = 5;

optimizationSettings.param2Stop = 20;

optimizationSettings.param2Step = 5;

return optimizationSettings;

}

//------------------------------------------------------------------------

/**

* creates settings for parameters ranges optimization.

* Because we'll make it general we'll use automatic

* @param strategyToOptimize

* @return

* @throws Exception

*/

private ParametersSettings createParametersSettings(ResultsGroup strategyToOptimize) throws Exception {

ParametersSettings settings = new ParametersSettings();

try {

settings.paramTypes.set(ParametrizationTypes.ParamTypeRecommended, true);

settings.symmetry = true;

settings.params.clear();

settings.distributionUp = 20;

settings.distributionDown = 20;

settings.maxSteps = 20;

Element elStrategyXml = strategyToOptimize.getStrategyXml();

StrategyBase strategy = StrategyBase.createXmlStrategy(elStrategyXml);

strategy.transformToVariables(settings.symmetry, settings.paramTypes);

ArrayList<Element> signals = XMLUtil.getNestedElements(elStrategyXml, "signal");

for(Variable variable : strategy.variables()){

if(!variable.getName().equals("MagicNumber") && !isSignalVariable(variable.getId(), signals)){

settings.params.addParam(createParameter(variable, settings.distributionUp, settings.distributionDown, settings.maxSteps));

}

}

} catch(Exception e){

throw new Exception("Cannot load Parameters settings. " + e.getMessage(), e);

}

return settings;

}

//------------------------------------------------------------------------

/**

* this method is called from Optimization engine (possibly multiple times) when the new optimization result is ready.

* It is up to you what to do with the result. We will save it to the provided target databank.

* @param newRG

* @param originalStrategyName

* @param targetDatabank

* @param dontSaveOriginalStr

*/

protected void processResult(ResultsGroup newRG, String originalStrategyName, Databank targetDatabank, boolean dontSaveOriginalStr) {

try {

if(SQProject.isMemoryProtectionUsed()) {

MemoryUsageChecker.checkAvailableMemory();

}

if(newRG.getOptimizationProfile()!=null) {

//newRG.getOptimizationProfile().reset();

}

if(newRG.getName().equals(originalStrategyName)){

// it is retest of original strategy

if(!dontSaveOriginalStr) {

targetDatabank.add(newRG, true);

}

return;

}

newRG.removeUnsavableSettings();

//newRG.setLastSettings(lastSettingsXml);

//newRG.computeEquityChartData();

//Log.info("Saving RG: {}", newRG.getName());

targetDatabank.add(newRG, true);

} catch(Exception e) {

String message = "Error while processing strategy '" + newRG.getName() + "'";

if(newRG != null) {

newRG.clear();

}

Log.error(message, e);

} catch (OutOfMemoryError e) {

if(newRG != null) {

newRG.clear();

}

}

}

//------------------------------------------------------------------------

private void applyParamSettingsToStrategy(ParametersSettings paramSettings, StrategyBase xmlS, TradingOptions tradingOptions) throws Exception {

//apply default parameter values to strategy if manual mode

if(paramSettings.manualMode) {

OptimizationParams params = paramSettings.params;

for(int a=0; a<params.size(); a++) {

Parameter param = params.get(a);

Variable var = xmlS.variables().get(param.getName());

if(var != null) {

if(ParametrizationTypes.ParamTypeTradingOptions.equals(var.getParamType())) {

String[] toNames = var.getId().split("\\.");

Object value = null;

if(param.getType() == Variable.TypeBoolean) {

value = param.getOriginalValue() == 1;

}

else if(param.getType() == Variable.TypeTime || param.getType() == Variable.TypeInt) {

value = (int) param.getOriginalValue();

}

else {

value = param.getOriginalValue();

}

for(int i=0; i<tradingOptions.size(); i++) {

TradingOption option = tradingOptions.get(i);

if(option.getClass().getSimpleName().equals(toNames[0])) {

option.setParameterValue(toNames[1], value.toString());

}

}

}

else {

if(param.getType() == Variable.TypeBoolean) {

var.setValue(param.getOriginalValue() == 1);

}

else if(param.getType() == Variable.TypeTime) {

var.setValue((int) param.getOriginalValue());

}

else {

var.setValue(param.getOriginalValue());

}

}

}

else {

Log.error("Unable to set original value of parameter " + param.getName() + " - Variable not found");

}

}

}

}

//------------------------------------------------------------------------

private boolean isSignalVariable(String varId, ArrayList<Element> signals) {

if(signals == null || signals.size() == 0) {

return false;

}

for(int i=0; i<signals.size(); i++) {

Element signal = signals.get(i);

String variable = signal.getAttributeValue("variable");

if(variable != null && variable.equals(varId)) {

return true;

}

}

return false;

}

//------------------------------------------------------------------------

public Parameter createParameter(Variable variable, int distributionUp, int distributionDown, int maxSteps) throws InvocationTargetException, InstantiationException, IllegalAccessException {

String name = variable.getName();

byte type = variable.getInternalType();

if(variable.getParamType() == null) variable.setParamType(ParametrizationTypes.ParamTypeOtherParam);

double startValue = 0;

double stopValue = 0;

double stepValue = 0;

double originalValue = 0;

String varId = variable.getId();

if(varId.contains("MinimumSL") || varId.contains("MaximumSL") || varId.contains("MinimumPT") || varId.contains("MaximumPT")) {

// special handling for Min/MaxSL/PT

originalValue = variable.getValueAsDouble();

startValue = (int) 0;

stopValue = (int) 500;

stepValue = findStep((int) startValue, (int) stopValue, maxSteps);

} else {

if(type == Variable.TypeDouble){

double value = variable.getValueAsDouble();

double deltaUp = value / 100 * distributionUp;

double deltaDown = value / 100 * distributionDown;

int decimals = 2;

originalValue = variable.getValueAsDouble();

startValue = SQUtils.round(value - deltaDown, decimals);

stopValue = SQUtils.round(value + deltaUp, decimals);

stepValue = findStep(startValue, stopValue, decimals, maxSteps);

}

else if(type == Variable.TypeInt) {

int varMin = (int) variable.getMin();

int varMax = (int) variable.getMax();

if(varMin != Integer.MIN_VALUE && varMax != Integer.MIN_VALUE) {

startValue = varMin;

stopValue = varMax;

}

else {

double value = variable.getValueAsDouble();

double deltaUp = value / 100 * distributionUp;

double deltaDown = value / 100 * distributionDown;

originalValue = variable.getValueAsDouble();

startValue = (int) (value - deltaDown);

stopValue = (int) (value + deltaUp);

if(value <= 3 & stopValue <= 4) {

stopValue = 6;

}

}

if(variable.getParamType().equals(ParametrizationTypes.ParamTypePeriod)){

startValue = startValue > 2 ? startValue : 2;

}

stepValue = findStep((int) startValue, (int) stopValue, maxSteps);

}

else if(type == Variable.TypeTime){

originalValue = variable.getValueAsInt();

double totalMinutes = SQTime.HHMMToMinutes((int) originalValue);

int deltaUp = (int)(totalMinutes / 100 * distributionUp);

int deltaDown = (int)(totalMinutes / 100 * distributionDown);

startValue = totalMinutes - deltaDown;

startValue = startValue < 0 ? 0 : startValue;

stopValue = totalMinutes + deltaUp;

stopValue = stopValue > 1439 ? 1439 : stopValue;

stepValue = findStep((int) startValue, (int) stopValue, maxSteps);

startValue = SQTime.minutesToHHMM((int) startValue);

stopValue = SQTime.minutesToHHMM((int) stopValue);

stepValue = SQTime.minutesToHHMM((int) stepValue);

}

else if(type == Variable.TypeBoolean){

boolean value = variable.getValueAsBoolean();

originalValue = value ? 1 : 0;

startValue = originalValue;

}

}

return createParameterObject(name, type, true, startValue, stopValue, stepValue, originalValue);

}

//------------------------------------------------------------------------

private Parameter createParameterObject(String name, byte type, boolean b, double startValue, double stopValue, double stepValue, double originalValue) throws InvocationTargetException, InstantiationException, IllegalAccessException {

// this is a Java hack necessary because Parameter constructor is not public in Builds until 136.

// In Build 136 and above the whole code below can be replaced with:

// return new Parameter(name, type, true, startValue, stopValue, stepValue, originalValue);

Constructor<?>[] constructors = Parameter.class.getDeclaredConstructors();

for (Constructor<?> constructor : constructors) {

constructor.setAccessible(true);

return (Parameter) constructor.newInstance(name, type, true, startValue, stopValue, stepValue, originalValue);

}

throw new InstantiationException("Cannot create Parameter object!");

}

//------------------------------------------------------------------------

private int findStep(int start, int stop, int maxSteps){

double step = ((double) stop - start) / (maxSteps - 1);

if(Math.abs(step - (int) step) < 0.001){

return (int) step;

}

else {

if(stop - start > 0){

step = step < 1 ? 1 : (int) step;

}

else {

step = step > -1 ? -1 : (int) step;

}

}

int steps = getStepsCount(start, stop, step);

while(steps > maxSteps - 1){

step += step > 0 ? 1 : -1;

steps = getStepsCount(start, stop, step);

}

return (int) step;

}

//------------------------------------------------------------------------

private double findStep(double start, double stop, int decimals, int maxSteps){

double step = (stop - start) / (maxSteps - 1);

double roundedStep = SQUtils.round(step, decimals);

double minDiff = 1.0d / Math.pow(10, decimals);

if(roundedStep == step){

return roundedStep;

}

if(roundedStep > step){

step = step > 0 ? roundedStep - minDiff : roundedStep;

}

else {

step = step > 0 ? roundedStep : roundedStep + minDiff;

}

int steps = getStepsCount(start, stop, step);

while(steps > maxSteps - 1){

step += step >= 0 ? minDiff : -minDiff;

steps = getStepsCount(start, stop, step);

}

return SQUtils.round(step, decimals);

}

//------------------------------------------------------------------------

private int getStepsCount(double start, double stop, double step){

return (int)((stop - start) / step);

}

//------------------------------------------------------------------------

private IFitnessFunction createFitnessFunction() {

return new FitnessFromStrategyResultForCA("NetProfit");

}

//------------------------------------------------------------------------

private TradingOptions createTradingOptions() {

TradingOptions options = new TradingOptions();

ExitAtEndOfDay option = new ExitAtEndOfDay();

option.ExitAtEndOfDay = true;

option.EODExitTime = 0;

options.add(option);

ExitOnFriday option2 = new ExitOnFriday();

option2.ExitOnFriday = true;

option2.FridayExitTime = 0;

options.add(option2);

LimitTimeRange option3 = new LimitTimeRange();

option3.LimitTimeRange = true;

option3.SignalTimeRangeFrom = 700;

option3.SignalTimeRangeTo = 1900;

option3.ExitAtEndOfRange = true;

options.add(option3);

MinMaxSLPT optionMmSLPT = new MinMaxSLPT();

optionMmSLPT.MinimumSL = 50;

optionMmSLPT.MaximumSL = 100;

optionMmSLPT.MinimumPT = 50;

optionMmSLPT.MaximumPT = 100;

options.add(optionMmSLPT);

return options;

}

}

Nota - 29/9/2022 atualização de FitnessFromStrategyResultForCA snippet

No SQX Build 136 versão Dev, estendemos a IFitnessFunction com novos membros abstratos, e por causa disso um trecho de ajuda FitnessFromStrategyResultForCA usado neste artigo não vai funcionar - dependendo da versão do SQX que você estiver usando.

Você precisa adicionar alguns métodos que faltam ao final deste trecho APÓS a última impressão do métodoWeightedGoals() a fim de compilá-lo:

//------------------------------------------------------------------------

@Override

public ArrayList getMetricsForFitness() {

ArrayList metrics = novo ArrayList();

para (int i = 0; iGoal> cloneGoals() {

ArrayListGoal novoPonderado = novo ArrayList>Goal>();

for(int i=0; i<weightedGoals.size(); i++) {

Objetivo g = pesos.get(i);

Objetivo gNovo = novo Objetivo();

gNew.valueType = g.valueType;

gNew.use = g.use;

gNew.statsValueName = g.statsValueName;

gNew.weight = g.weight;

gNew.target = g.target;

newWeightedGoals.add(gNew);

}

retornar newWeightedGoals;

}

Este artigo foi útil? O artigo foi útil O artigo não foi útil

obrigado por esta atualização ! obrigado por este exemplo

Este é um grande exemplo, ele resolve muitos problemas e limitações do SQX baseado na GUI!

Você pode fornecer mais informações w.r.t. os seguintes pontos:

- Definir todas as outras opções de negociação como BarsBack, Número de negociações por dia, etc...

- Como usar o modo WFA flutuante em vez do fixo

- Adicionando um segundo gráfico

- Filtragem dos resultados WFM usando N passes em matriz X*Y (como no otimizador WFM normal)

Obrigado por este exemplo!

Estou tentando usar esse código como referência para uma otimização personalizada, mas ele não está salvando as opções de negociação nas estratégias de resultado. É necessário fazer alguma alteração? O código é de 2022, talvez precise de alguma atualização.