Neue Strategie - der beste Weg zum Ranking?

11 Antworten

MikeFX

vor 8 Jahren #115094

Hallo, könnten andere mitteilen, welche Ergebnisse sie verwenden, um eine neue Strategie zu bewerten?

Die Sortierung nach Nettogewinn ist nicht immer die beste.

Ist der Gewinnfaktor am wichtigsten? Oder vielleicht das Verhältnis zwischen Rendite und Drawdown?

Danke.

Schwellenwert

vor 8 Jahren #136790

Benutzerdefinierte Fitness. Im Allgemeinen gehe ich so vor, manchmal mit leichten Anpassungen, je nach den Ergebnissen des Paares und ob ich eine Trendfolgestrategie oder eine Mean-Reversion-Strategie mache.

Reingewinn - 0,8

Max DD %- 1 (Geldmanagement immer % Risiko daher max dd %)

Stabilität - 1

Stagnation %- 1

Dies wird Ihnen eine ziemlich glatte Aktienkurve geben, wenn die Fitness beginnt, 0,65 oder höher zu erreichen.

MikeFX

vor 8 Jahren #136793

Danke Threshold und auch danke für Ihre nützlichen Videos.

Als Neuling vermisse ich ein klares, ausführliches Handbuch, in dem alle Einstellungen erklärt werden.

Ich habe mir sogar das E-Book gekauft, das mir bei dem ganzen Prozess geholfen hat, aber auch hier fehlte es an Erklärungen.

Außerdem fehlte die Registerkarte "Verbesserungsstrategien" ganz und gar.

Für weitere Informationen bin ich dankbar.

CMKCMK

vor 8 Jahren #136799

Grundsätzlich folge ich der Anleitung aus dem ebook von Zdenek Zanka, "Wie man Profitably in Forex mit StrategyQuant Software handelt" und nahm hier und da einige Anpassungen vor.

Trotz der Auswahlkriterien werden immer noch mehrere hundert Strategien generiert.

Im Allgemeinen würde ich die folgenden Parameter für meine Strategie-Ranking / Auswahl verwenden:

- Netz Profit

- Stagnation

- Max % Absenkung

- Rendite / DD-Verhältnis

Der Schlüssel liegt darin, die Dinge Einfach,

Ein Körper wie ein Berg

Ein Herz wie ein Ozean

Geist wie der Himmel

im Einklang mit dem Universum und handeln wie "Wasser",

mikeyc

vor 8 Jahren #136800

Ich verwende ein benutzerdefiniertes Ranking.

Ausgeschieden/DD 1

Stabilität 5 bis 10

Stagnation % 1

Ich bin an einer möglichst linearen Aktienkurve interessiert.

PS. Ich wähle immer ein Datum und ein Enddatum für die Daten, bei denen der Preis von Anfang bis Ende ungefähr gleich ist, damit es keine Long- oder Short-Verzerrung gibt, und verwerfe Strategien, die nicht 50% der Zeit long/short sind.

_Cujo

vor 8 Jahren #136921

Ich verwende ein benutzerdefiniertes Ranking. Ich vergesse die genaue Gewichtung, aber im Wesentlichen suche ich nach Gewinn %, Gewinnfaktor, minimieren Verluste und größere Gewinner, kleine DD mit einer schönen vorhersehbaren Stabilität.

Stellen Sie sicher, dass Sie die 3-teilige Validierung einstellen - IS-Training, IS-Validierung und OOS. Stellen Sie dann ein, dass zwischen IS und OOS ein ähnlicher %-Wert liegt (ich verwende eine Spanne von 80% bis 120%), so dass der %-Gewinn ungefähr gleich ist. Dadurch werden viele Strategien, die bei OOS scheitern und eine schlechte Stabilität zwischen IS und OOS aufweisen, ausgemerzt.

Ich bin nicht wirklich auf der Suche speziell für den Gewinn über einen bestimmten Zeitraum, dass ich die Strategie zu generieren (aber Gewinn-Faktor ist ziemlich hoch dort oben), weil ich nicht gehen, um die Strategien auf einem historischen Zeitrahmen laufen, so möchte ich feststellen, dass es identifiziert Gewinner, schneidet Verlierer kurz, dass die Art der Sache, weil die Bedingungen, die ich es auf wird anders sein als die historischen Bedingungen, die ich generieren es auf.

Und das Folgende, wirklich das Lesen von viel Material und halten Sie es super einfach widerstehen Sie dem Drang zu machen super komplex und sehr anspruchsvolle Kriterien.... Ich möchte vielleicht eine Sharpe Ratio von 3, aber was soll's, wenn ich sie mit Daten von 2003 in einem historischen Test erhalte. Was ich wirklich will, ist etwas, das 80% Gewinner in 2003 und 2016 vorhersagen und Verlierer schnell identifizieren und ausschließen kann.

Grundsätzlich folge ich der Anleitung aus dem ebook von Zdenek Zanka, "Wie man Profitably in Forex mit StrategyQuant Software handelt" und nahm hier und da einige Anpassungen vor.

Trotz der Auswahlkriterien werden immer noch mehrere hundert Strategien generiert.

Im Allgemeinen würde ich die folgenden Parameter für meine Strategie-Ranking / Auswahl verwenden:

- Netz Profit

- Stagnation

- Max % Absenkung

- Rendite / DD-Verhältnis

Der Schlüssel liegt darin, die Dinge Einfach,

Ein Körper wie ein Berg

Ein Herz wie ein Ozean

Geist wie der Himmel

im Einklang mit dem Universum und handeln wie "Wasser",

GACKT

vor 7 Jahren #137857

Stellen Sie sicher, dass Sie die 3-teilige Validierung einstellen - IS-Training, IS-Validierung und OOS. Stellen Sie dann ein, dass zwischen IS und OOS ein ähnlicher %-Wert liegt (ich verwende eine Spanne von 80% bis 120%), so dass der %-Gewinn ungefähr gleich ist. Dadurch werden viele Strategien, die bei OOS scheitern und eine schlechte Stabilität zwischen IS und OOS aufweisen, ausgemerzt.

Hallo _Cujo!

Möchten Sie den Teil der IS-Validierung näher erläutern?

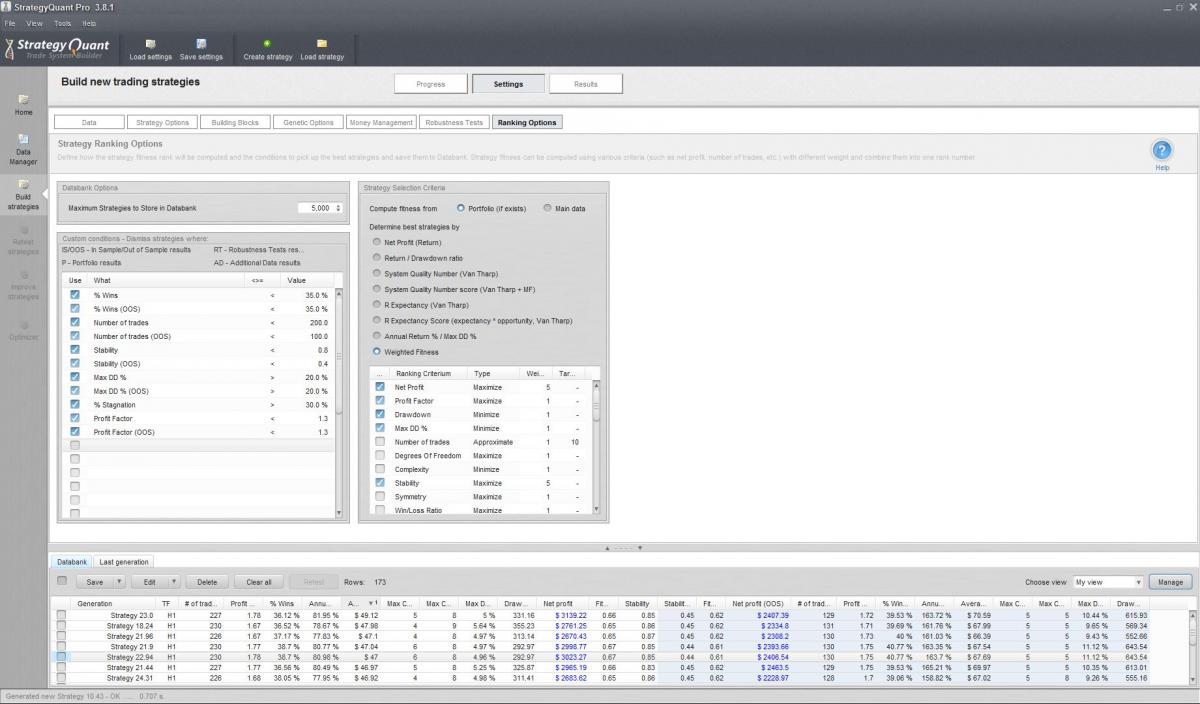

Meine Ranking-Einstellungen sehen aus wie auf dem beigefügten Screenshot. Übersehe ich etwas? Schlagen Sie vor, auch etwas mit IS V zu überprüfen? Beim Sortieren durch die Ansichten in der Datenbank oder?

Nur auf hohe Win Rate %, Stabilität, kleine DD und positive Profit Faktor generieren ist etwas, das ich auch versuchen werde. Könnten Sie einige robuste mit spektakulären Gewinnraten wie >80% generieren?

Erfassen.JPG

Erfassen.JPG

_Cujo

vor 7 Jahren #137866

So... es ist nicht wirklich ein Ranking (aber ich verwende benutzerdefiniert für das Ranking), es ist eine Filterbedingung für die Strategien, die in die Datenbank gehen...

Ich bin nicht ganz zufrieden damit, ich denke darüber nach, die Max DD %-Anforderung zu streichen (aber die %-Gewinne beizubehalten, möglicherweise sogar auf 90 bis 110% zu verschärfen, obwohl ich sie erst vor ein paar Wochen verschärft habe). Die maximale DD% kann durch die Länge der Zeit beeinträchtigt werden. Obwohl, nicht so relevant für "viele" Jahre von Daten, es ist relevant für kurzfristige OOS, wie wenn Sie OOS-Test für 6 Monate, oder etwas, es ist besser, Ret/DD-Verhältnis zu verwenden, ich habe nur nicht bekommen, um es noch zu ändern, wie ich versuche, setzen und vergessen SQ (aber halten Sie eine Liste von Änderungen, die alle paar Wochen oder so), und ich habe einfach noch nicht.

Wie dem auch sei, abgesehen von diesem Geschwafel, ist meine Meinung dazu...

Es ist mir eigentlich egal, was Dinge wie Sharpe Ratio, SQN, R-Erwartung, etc...etc... vor 10 oder 15 Jahren waren. Ich generiere Daten aus etwa 15 Jahren (Futures, nicht Devisen).

Ich interessiere mich dafür, ob es konsistent ist. Ist es konsistent zwischen Training, Validierung (und auch OOS und dann von heute an, im realen Handel, ofc aber das ist weiter unten in der Zeile, dieser Teil hier ist ganz am Anfang in der Datenbank-Filterung). Ich weiß es nicht mehr genau, aber bei 10-15 Jahren Datengenerierung sind Training und Validierung jeweils etwa 5-7 Jahre lang. Also, wenn es eine ziemlich konsistente gewinnen % zwischen 2 separaten Chargen von ~ 5-7 Jahren jeweils, es ist ein guter Start, um Konsistenz...

Wenn zum Beispiel eine Strategie eine Gewinnrate von 80% im IS-Training und eine Gewinnrate von 30% in der IS-Validierung hat, ist sie wahrscheinlich Müll, auch wenn sie meine anderen Anforderungen erfüllt (wie Gewinnfaktor, Auszahlungsquote, etc. DD%, etc.), weil sie nicht konsistent ist. Warum sollte er dann heute konsistent sein? Ich fand es besser, diese Art von Verhältnis zu spezifizieren, da ofc verschiedene Arten von Strategien unterschiedliche Gewinn % je nach Art der Strategie haben, und ich war es leid, Datenbankfilter die ganze Zeit zu ändern...eheh... aber wenn es konsistent ist, ist es das, was ich will.

Ich habe eine Reihe von anderen Sachen in Datenbank-Filter zu, ofc, ... dies ist nur ein Teil davon.

_Cujo

vor 7 Jahren #137867

Hallo _Cujo!

Möchten Sie den Teil der IS-Validierung näher erläutern?

Meine Ranking-Einstellungen sehen aus wie auf dem beigefügten Screenshot. Übersehe ich etwas? Schlagen Sie vor, auch etwas mit IS V zu überprüfen? Beim Sortieren durch die Ansichten in der Datenbank oder?Nur auf hohe Win Rate %, Stabilität, kleine DD und positive Profit Faktor generieren ist etwas, das ich auch versuchen werde. Könnten Sie einige robuste mit spektakulären Gewinnraten wie >80% generieren?

...wenn ich mir Ihren Screenshot ansehe (ich habe ihn nicht im letzten Beitrag gepostet)...würde ich das nicht so machen.

Sie sind im Grunde sagen es Sie absolut wirklich, wirklich am meisten über den Gewinn zu einem bestimmten Zeitpunkt in der Vergangenheit kümmern. Ich denke, es ist eine persönliche Sache, aber ... JA, es ist wichtig, es machte Geld in der Vergangenheit, wie Sie wollen, dass andere Dinge zu arbeiten (wie Minimierung DD, etc.., die durch es Geld machen angezeigt werden), aber JUST suchen viel für Geld verdienen in der Vergangenheit, könnte bedeuten, es war 1 oder 2 große Trades es gefangen, und es fällt auseinander, wenn es sie verpasst.

Würde de Betonung der tatsächlichen Gewinn (aber immer noch halten, solange es Gewinn macht, aber erwägen, mit Gewinn-Faktor statt, oder zusätzlich zu reinen $), und pumpen Sie Betonung auf die Attribute, die zu Gewinn führen würde, wie gewinnen %, minimieren Verluste, Auszahlung Ration, DD, Stabilität, etc. einige der anderen Aspekte, die Sie dort haben, wie das wird helfen, Unkraut aus den Strategien, die vielleicht einen glücklichen Handel gefangen, aber sind sonst fragile Müll. Zum Beispiel, wenn es nicht schneiden Verlierer, und lassen Sie Gewinner laufen, es wird von Auszahlungsquote aussortiert werden, wenn es nicht tatsächlich identifizieren Richtung, es wird ein Mist gewinnen % haben (es sei denn, es ist Trend nach, in diesem Fall wird es Mist gewinnen % haben, und gute Auszahlung), etc..etc...so, suchen Sie nach den Dingen, die zu Gewinn, nicht der Gewinn selbst führen wird.

Denn letztendlich ist es Ihnen egal, ob es in der Vergangenheit Geld verdient hat, Sie wollen, dass es morgen Geld verdient, und das wird es tun, wenn es einen Vorteil hat (und nach Ihren Kriterien identifiziert wird), und der Vorteil hat nichts mit dem Gewinn zu tun, sondern der Gewinn ist das Ergebnis des Vorteils, falls das einen Sinn ergibt oder einfach nur ausschweifender Unsinn ist, was es sein könnte, also nehmen Sie mich nicht beim Wort....

GACKT

vor 7 Jahren #137889

...wenn ich mir Ihren Screenshot ansehe (ich habe ihn nicht im letzten Beitrag gepostet)...würde ich das nicht so machen.

Sie sind im Grunde sagen es Sie absolut wirklich, wirklich am meisten über den Gewinn zu einem bestimmten Zeitpunkt in der Vergangenheit kümmern. Ich denke, es ist eine persönliche Sache, aber ... JA, es ist wichtig, es machte Geld in der Vergangenheit, wie Sie wollen, dass andere Dinge zu arbeiten (wie Minimierung DD, etc.., die durch es Geld machen angezeigt werden), aber JUST suchen viel für Geld verdienen in der Vergangenheit, könnte bedeuten, es war 1 oder 2 große Trades es gefangen, und es fällt auseinander, wenn es sie verpasst.

Würde de Betonung der tatsächlichen Gewinn (aber immer noch halten, solange es Gewinn macht, aber erwägen, mit Gewinn-Faktor statt, oder zusätzlich zu reinen $), und pumpen Sie Betonung auf die Attribute, die zu Gewinn führen würde, wie gewinnen %, minimieren Verluste, Auszahlung Ration, DD, Stabilität, etc. einige der anderen Aspekte, die Sie dort haben, wie das wird helfen, Unkraut aus den Strategien, die vielleicht einen glücklichen Handel gefangen, aber sind sonst fragile Müll. Zum Beispiel, wenn es nicht schneiden Verlierer, und lassen Sie Gewinner laufen, es wird von Auszahlungsquote aussortiert werden, wenn es nicht tatsächlich identifizieren Richtung, es wird ein Mist gewinnen % haben (es sei denn, es ist Trend nach, in diesem Fall wird es Mist gewinnen % haben, und gute Auszahlung), etc..etc...so, suchen Sie nach den Dingen, die zu Gewinn, nicht der Gewinn selbst führen wird.

Denn letztendlich ist es Ihnen egal, ob es in der Vergangenheit Geld verdient hat, Sie wollen, dass es morgen Geld verdient, und das wird es tun, wenn es einen Vorteil hat (und nach Ihren Kriterien identifiziert wird), und der Vorteil hat nichts mit dem Gewinn zu tun, sondern der Gewinn ist das Ergebnis des Vorteils, falls das einen Sinn ergibt oder einfach nur ausschweifender Unsinn ist, was es sein könnte, also nehmen Sie mich nicht beim Wort....

Ich verstehe Sie vollkommen.

Aber ich habe nichts in meinen Kriterien, das absolute Gewinnzahlen misst, richtig? Meinten Sie damit, dass der Gewinnfaktor ein schlechtes Kriterium für die Verwendung ist?

_Cujo

vor 7 Jahren #137898

Ich verstehe Sie vollkommen.

Aber ich habe nichts in meinen Kriterien, das absolute Gewinnzahlen misst, richtig? Meinten Sie damit, dass der Gewinnfaktor ein schlechtes Kriterium für die Verwendung ist?

Nettogewinngewicht von 5 in Custom Fitness.

Verwenden Sie auf jeden Fall den Gewinnfaktor, er ist besser als der einfache Nettogewinn.

Abgesehen davon sollten Sie vielleicht auch darüber nachdenken, nur einen flachen 2k-Gewinnfilter zu haben, der im Ebook steht, und vergessen, über welchen Zeitrahmen die 2k sind. Das wird sicherstellen, dass marginale Strategien nicht machen es zu Ihrer Datenbank, aber Gewinnfaktor von 1,3 sollte den Trick zu tun, wie Sie haben.

GACKT

vor 7 Jahren #137900

Nettogewinngewicht von 5 in Custom Fitness.

Verwenden Sie auf jeden Fall den Gewinnfaktor, er ist besser als der einfache Nettogewinn.

Abgesehen davon sollten Sie vielleicht auch darüber nachdenken, nur einen flachen 2k-Gewinnfilter zu haben, der im Ebook steht, und vergessen, über welchen Zeitrahmen die 2k sind. Das wird sicherstellen, dass marginale Strategien nicht machen es zu Ihrer Datenbank, aber Gewinnfaktor von 1,3 sollte den Trick zu tun, wie Sie haben.

Ah, natürlich! Danke, dass du mich darauf hingewiesen hast _Cujo!

Ich entferne Netto Profit aus der Gewichtung und gebe stattdessen Profit Factor und Win Rate % hohes Gewicht.

Ich wähle jetzt auch in den Genetischen Optionen die Option "In Stichprobenzeitraum auf Training/Validierung aufteilen".

Bearbeiten: Heh, war keine Win Rate % in benutzerdefinierten Fitness.

Ansicht von 11 Antworten - 1 bis 11 (von insgesamt 11)