¿Nueva estrategia mejor manera de clasificarse?

11 respuestas

MikeFX

hace 8 años #115094

Hola, ¿podrían otros compartir los resultados que utilizan para clasificar una nueva estrategia?

Ordenar por beneficio neto no siempre es lo mejor.

¿Es el factor de beneficios el más importante? ¿O tal vez la relación rentabilidad/retirada?

Gracias.

Umbral

hace 8 años #136790

Aptitud personalizada. Generalmente corro alrededor de esto, a veces con ligeros ajustes dependiendo de los resultados del par y si estoy haciendo una estrategia de seguimiento de tendencia o una estrategia de reversión de media-.

Beneficio neto- 0,8

Max DD %- 1 (Gestión de dinero siempre % riesgo por lo tanto max dd %)

Estabilidad- 1

Estancamiento %- 1

Esto le proporcionará una curva de equidad bastante suave cuando la aptitud empiece a alcanzar alrededor de 0,65 o más.

MikeFX

hace 8 años #136793

Gracias Umbral y también gracias por tus útiles vídeos.

Como novato me parece que falta un manual claro y completo que explique todos los ajustes.

Incluso compré el libro electrónico que me ayudó con todo el proceso, pero una vez más carecía de explicación.

También faltaba la pestaña "Mejorar estrategias".

Se agradece cualquier información adicional.

CMKCMK

hace 8 años #136799

Básicamente sigo las orientaciones del libro electrónico escrito por Zdenek Zanka, "Cómo operar Profitably en Forex Usando StrategyQuant Software"e hice algunos retoques aquí y allá.

Incluso con los criterios de selección, seguirán generándose varios centenares de estrategias.

Por lo general, yo utilizaría los siguientes parámetros para mi clasificación / selección de estrategias :

- Neto Profit

- Estancamiento

- Reducción máxima %

- Ratio rentabilidad / DD

La clave es mantener las cosas Simple,

Cuerpo como una montaña

Corazón como un océano

Mente como el cielo

en armonía con el Universo y el comercio como el "agua",

mikeyc

hace 8 años #136800

Utilizo una clasificación personalizada.

Ret/DD 1

Estabilidad 5 a 10

Estancamiento % 1

Me interesa una curva de equidad lo más lineal posible.

PS. Siempre selecciono una fecha y una fecha final para los datos en los que el precio es aproximadamente el mismo de principio a fin, para que no haya sesgo largo o corto, y descarto las estrategias que no son largas/cortas 50% del tiempo.

_Cujo

hace 8 años #136921

Utilizo una clasificación personalizada. He olvidado exactamente la ponderación, pero esencialmente, estoy buscando ganar %, factor de ganancia, minimizar las pérdidas y los ganadores más grandes, pequeño DD con una estabilidad predecible agradable.

Asegúrate de configurar la validación en 3 partes: entrenamiento IS, validación IS y OOS. A continuación, establecer de modo que hay un % similar (yo uso una banda de 80% a 120%) entre IS y OOS, por lo que la victoria % es aproximadamente la misma. Eso elimina un montón de estrategias que fallan OOS y tienen mala estabilidad entre IS y OOS.

En realidad no estoy buscando específicamente el beneficio durante un período de tiempo dado que genero la estrategia (pero el factor de beneficio es bastante alto allí), porque no voy a ejecutar las estrategias en un marco de tiempo histórico, así que quiero encontrar que identifica ganadores, corta a los perdedores, ese tipo de cosas, porque las condiciones en las que lo ejecute serán diferentes a las condiciones históricas en las que lo genero.

Y esto a continuación, realmente esto leer mucho material y mantenerlo super simple resistir la tentación de hacer criterios super complejos y muy exigentes.... Puede que quiera un ratio de Sharpe de 3, pero qué más da si lo consigo con datos de 2003 en una prueba histórica. Lo que realmente quiero es algo que pueda predecir 80% ganadores en 2003 y 2016 e identificar y cortar perdedores rápidamente.

Básicamente sigo las orientaciones del libro electrónico escrito por Zdenek Zanka, "Cómo operar Profitably en Forex Usando StrategyQuant Software"e hice algunos retoques aquí y allá.

Incluso con los criterios de selección, seguirán generándose varios centenares de estrategias.

Por lo general, yo utilizaría los siguientes parámetros para mi clasificación / selección de estrategias :

- Neto Profit

- Estancamiento

- Reducción máxima %

- Ratio rentabilidad / DD

La clave es mantener las cosas Simple,

Cuerpo como una montaña

Corazón como un océano

Mente como el cielo

en armonía con el Universo y el comercio como el "agua",

GACKT

hace 7 años #137857

Asegúrate de configurar la validación en 3 partes: entrenamiento IS, validación IS y OOS. A continuación, establecer de modo que hay un % similar (yo uso una banda de 80% a 120%) entre IS y OOS, por lo que la victoria % es aproximadamente la misma. Eso elimina un montón de estrategias que fallan OOS y tienen mala estabilidad entre IS y OOS.

¡Hola _Cujo!

¿Quiere explicar con más detalle la parte de la validación IS?

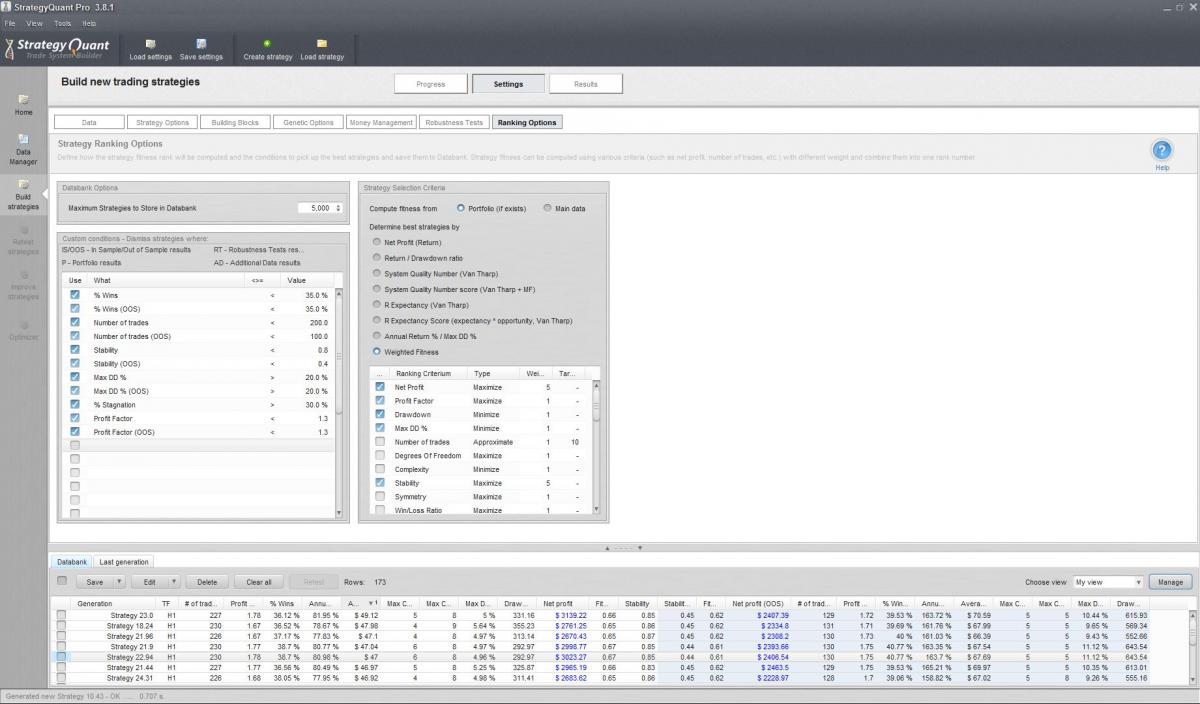

La configuración de mi clasificación es la que aparece en la captura de pantalla adjunta. ¿Me falta algo? ¿Sugiere verificar algo con IS V también? ¿Al ordenar las vistas en el banco de datos o?

Sólo generar en alta Win Rate %, Estabilidad, pequeño DD y positivo Profit Factor es algo que voy a intentar también. ¿Podrías generar alguna robusta con tasas de ganancias espectaculares como >80%?

Captura.JPG

Captura.JPG

_Cujo

hace 7 años #137866

No es realmente una clasificación (pero yo uso personalizado para la clasificación), es una condición de filtro para las estrategias de entrar en el banco de datos ...

No estoy totalmente satisfecho con él, estoy pensando en deshacerse de la Max DD % requisito (pero manteniendo el % gana, posiblemente apretando hasta 90 a 110%, aunque sólo toghtened hasta hace unas semanas). El Max DD% puede ser impactado por la longitud de tiempo. Aunque, no es tan relevante para "muchos" años de datos, es relevante para OOS a corto plazo, como si la prueba de OOS durante 6 meses, o algo así, es mejor utilizar la relación Ret / DD, sólo que no he llegado a cambiarlo todavía, como yo trato de establecer y olvidar SQ (pero mantener una lista de cambios para hacer cada pocas semanas o así), y yo no tengo todavía.

De todos modos, divagando a un lado, mi pensamiento sobre esto, es ...

En realidad no me importa lo que cosas como Sharpe Ratio, SQN, R esperanza, etc..etc... era hace 10 o 15 años. Estoy generando ~ 15 años más o menos de datos (futuros, no fx).

Me importa si es consistente. ¿Es consistente entre la formación, validación (y también OOS y luego en adelante a partir de hoy, en el comercio real, ofc pero eso es más adelante en la línea, esta parte aquí está en el comienzo en el filtrado de banco de datos). Me olvido exactamente, pero con 10-15 años de generación de datos, creo que la formación y la validación son cada uno alrededor de 5-7 años. Por lo tanto, si tiene una victoria bastante consistente % entre 2 lotes separados de ~ 5-7 años cada uno, es un buen comienzo para la consistencia ...

Por ejemplo, si una estrategia tuvo una tasa de ganancias de 80% en el entrenamiento IS, y una tasa de ganancias de 30% en la validación IS, probablemente sea basura, incluso si cumple con mis otros requisitos (como factor de ganancia, ratio de pago, etc..etc.. DD%, etc..) porque no es consistente. ¿Por qué iba a ser coherente hoy en día? Me pareció mejor especificar este tipo de relación, ya que, por supuesto, diferentes tipos de estrategias tienen diferentes ganar % dependiendo del tipo de estrategia, y me cansé de cambiar los filtros de banco de datos todo el tiempo ... eheh ... pero si es coherente, eso es lo que quiero.

Tengo un montón de otras cosas en filtros de banco de datos también, por supuesto, ... esto es sólo una parte de ella.

_Cujo

hace 7 años #137867

¡Hola _Cujo!

¿Quiere explicar con más detalle la parte de la validación IS?

La configuración de mi clasificación es la que aparece en la captura de pantalla adjunta. ¿Me falta algo? ¿Sugiere verificar algo con IS V también? ¿Al ordenar las vistas en el banco de datos o?Sólo generar en alta Win Rate %, Estabilidad, pequeño DD y positivo Profit Factor es algo que voy a intentar también. ¿Podrías generar alguna robusta con tasas de ganancias espectaculares como >80%?

...de hecho mirando tu captura de pantalla (no lo hice el último post)...yo no lo haría así.

Básicamente le estás diciendo que te importa muchísimo que haya ganado dinero en algún momento del pasado. Creo que es una cosa personal, pero...SÍ, es importante que hizo dinero en el pasado, como usted quiere otras cosas para estar trabajando (como minimizar DD, etc.. que se indicará por ella haciendo dinero), pero SÓLO buscando mucho para hacer dinero en el pasado, podría significar que había 1 o 2 grandes oficios que cogió, y se cae a pedazos si se pierde ellos.

Sería de énfasis en el beneficio real (pero todavía mantenerlo, siempre y cuando se hace el beneficio, pero considere el uso de factor de ganancia en lugar, o además de $ puro), y bombear el énfasis en los atributos que conducen a la ganancia, como ganar %, minimizar las pérdidas, la relación de pago, DD, estabilidad, etc. algunos de los otros aspectos que tiene allí, ya que ayudará a eliminar las estrategias que tal vez cogió un comercio de suerte, pero por lo demás son frágiles basura. Por ejemplo, si no se puede cortar perdedores, y dejar que los ganadores se ejecutan, que va a ser eliminado por la relación de pago, si en realidad no puede identificar la dirección, que va a tener una mierda ganar % (a menos que sea tendencia siguiente, en cuyo caso va a tener mierda ganar %, y buen pago), etc ... etc ... así, buscar las cosas que conducen a la ganancia, no el beneficio en sí.

Porque, en última instancia, no te importa si hizo dinero en el pasado, quieres que haga dinero mañana, lo que hará si tiene una ventaja (y se identifica por sus criterios), y la ventaja no es sobre el beneficio, por ver, el beneficio es un resultado de la ventaja, si eso tiene algún sentido, o simplemente divagando sin sentido, lo que podría ser, así que no tome mi palabra para ello ....

GACKT

hace 7 años #137889

...de hecho mirando tu captura de pantalla (no lo hice el último post)...yo no lo haría así.

Básicamente le estás diciendo que te importa muchísimo que haya ganado dinero en algún momento del pasado. Creo que es una cosa personal, pero...SÍ, es importante que hizo dinero en el pasado, como usted quiere otras cosas para estar trabajando (como minimizar DD, etc.. que se indicará por ella haciendo dinero), pero SÓLO buscando mucho para hacer dinero en el pasado, podría significar que había 1 o 2 grandes oficios que cogió, y se cae a pedazos si se pierde ellos.

Sería de énfasis en el beneficio real (pero todavía mantenerlo, siempre y cuando se hace el beneficio, pero considere el uso de factor de ganancia en lugar, o además de $ puro), y bombear el énfasis en los atributos que conducen a la ganancia, como ganar %, minimizar las pérdidas, la relación de pago, DD, estabilidad, etc. algunos de los otros aspectos que tiene allí, ya que ayudará a eliminar las estrategias que tal vez cogió un comercio de suerte, pero por lo demás son frágiles basura. Por ejemplo, si no se puede cortar perdedores, y dejar que los ganadores se ejecutan, que va a ser eliminado por la relación de pago, si en realidad no puede identificar la dirección, que va a tener una mierda ganar % (a menos que sea tendencia siguiente, en cuyo caso va a tener mierda ganar %, y buen pago), etc ... etc ... así, buscar las cosas que conducen a la ganancia, no el beneficio en sí.

Porque, en última instancia, no te importa si hizo dinero en el pasado, quieres que haga dinero mañana, lo que hará si tiene una ventaja (y se identifica por sus criterios), y la ventaja no es sobre el beneficio, por ver, el beneficio es un resultado de la ventaja, si eso tiene algún sentido, o simplemente divagando sin sentido, lo que podría ser, así que no tome mi palabra para ello ....

Te entiendo perfectamente.

Pero, no tengo nada en mis criterios que mida cifras absolutas de beneficios, ¿verdad? ¿Quieres decir que el factor de beneficio es un mal criterio?

_Cujo

hace 7 años #137898

Te entiendo perfectamente.

Pero, no tengo nada en mis criterios que mida cifras absolutas de beneficios, ¿verdad? ¿Quieres decir que el factor de beneficio es un mal criterio?

Beneficio neto peso de 5 en fitness personalizado.

Utiliza sin duda el factor de beneficio, es mejor que el simple beneficio neto.

Dicho esto, es posible que desee pensar en tener sólo un filtro de beneficios 2k plana también, que está en el libro electrónico, olvidar lo que el marco de tiempo es el 2k. Eso asegurará que las estrategias marginales no lleguen a su banco de datos, pero el factor de beneficio de 1,3 también debería funcionar, como usted.

GACKT

hace 7 años #137900

Beneficio neto peso de 5 en fitness personalizado.

Utiliza sin duda el factor de beneficio, es mejor que el simple beneficio neto.

Dicho esto, es posible que desee pensar en tener sólo un filtro de beneficios 2k plana también, que está en el libro electrónico, olvidar lo que el marco de tiempo es el 2k. Eso asegurará que las estrategias marginales no lleguen a su banco de datos, pero el factor de beneficio de 1,3 también debería funcionar, como usted.

Por supuesto. ¡Gracias por señalármelo _Cujo!

Elimino Net Profit del peso y doy Profit Factor y Win Rate % peso alto en su lugar.

Estoy haciendo "Dividir En el período de muestra a la Formación / Validación" en Opciones genéticas ahora también.

Edita: Heh, no era Win Rate % en la aptitud personalizada.

Viendo 11 respuestas - de la 1 a la 11 (de un total de 11)