Nouvelle stratégie meilleure façon de se classer ?

11 réponses

MikeFX

Il y a 8 ans #115094

Bonjour, Est-ce que d'autres personnes pourraient partager les résultats qu'ils utilisent pour classer une nouvelle stratégie ?

Le tri par bénéfice net n'est pas toujours le meilleur.

Le facteur profit est-il le plus important ? Ou peut-être le ratio rendement/dépréciation ?

Merci.

Seuil

Il y a 8 ans #136790

Forme personnalisée. Je tourne généralement autour de ces valeurs, parfois avec de légers ajustements en fonction des résultats de la paire et si j'élabore une stratégie de suivi de tendance ou une stratégie de retour à la moyenne.

Bénéfice net - 0,8

Max DD %- 1 (Money management toujours % risque donc max dd %)

Stabilité - 1

Stagnation %- 1

Vous obtiendrez ainsi une courbe d'équité assez régulière lorsque la condition physique commencera à atteindre 0,65 ou plus.

MikeFX

Il y a 8 ans #136793

Merci Threshold et merci aussi pour vos vidéos utiles.

En tant que novice, je trouve qu'il manque un manuel clair et complet pour expliquer tous les réglages.

J'ai même acheté l'ebook qui m'a aidé dans l'ensemble du processus, mais qui manquait encore une fois d'explications.

L'onglet "Améliorer les stratégies" n'a pas non plus été pris en compte.

Toute information complémentaire est la bienvenue.

CMKCMK

Il y a 8 ans #136799

Je suis essentiellement les conseils du livre électronique écrit par Zdenek Zanka, "Comment négocier Profitably sur le Forex en utilisant le logiciel StrategyQuant"et a procédé à quelques ajustements ici et là.

Même avec les critères de sélection, plusieurs centaines de stratégies seront générées.

J'utilise généralement les paramètres suivants pour classer/sélectionner les stratégies :

- Net Profit

- Stagnation

- Max % Drawdown

- Ratio rendement / DD

L'essentiel est de garder les choses Simple,

Un corps comme une montagne

Un cœur comme un océan

L'esprit comme le ciel

en harmonie avec l'Univers et les échanges comme "l'eau",

mikeyc

Il y a 8 ans #136800

J'utilise un classement personnalisé.

Ret/DD 1

Stabilité 5 à 10

Stagnation % 1

Je suis intéressé par une courbe d'équité la plus linéaire possible.

PS. Je choisis toujours une date et une date de fin pour les données où le prix est à peu près le même du début à la fin, afin qu'il n'y ait pas de biais long ou short, et j'écarte les stratégies qui ne sont pas long/short 50% du temps.

Cujo

Il y a 8 ans #136921

J'utilise un classement personnalisé. J'ai oublié la pondération exacte, mais pour l'essentiel, je recherche des gains %, un facteur de profit, des pertes minimales et des gagnants plus importants, un petit DD avec une belle stabilité prévisible.

Assurez-vous de définir la validation en trois parties - formation IS, validation IS et OOS. Ensuite, définissez un % similaire (j'utilise une bande de 80% à 120%) entre IS et OOS, de sorte que le % gagnant soit à peu près le même. Cela permet d'éliminer un grand nombre de stratégies qui échouent OOS et qui ont une mauvaise stabilité entre IS et OOS.

Je ne recherche pas spécifiquement le profit sur une période donnée au cours de laquelle je génère la stratégie (mais le facteur de profit est assez important), parce que je ne vais pas exécuter les stratégies sur une période historique, et je veux donc m'assurer qu'elles identifient les gagnants, qu'elles raccourcissent les perdants, ce genre de choses, parce que les conditions dans lesquelles je les exécute seront différentes des conditions historiques sur lesquelles je les ai générées.

Et ce qui suit, vraiment ce qui suit lire beaucoup de matériel et rester très simple résister à l'envie de faire des critères super complexes et très exigeants.... Je peux vouloir un ratio de Sharpe de 3, mais qu'importe si je l'obtiens sur des données de 2003 dans le cadre d'un test historique. Ce que je veux vraiment, c'est quelque chose qui puisse prédire les gagnants de 80% en 2003 et 2016 et identifier et éliminer rapidement les perdants.

Je suis essentiellement les conseils du livre électronique écrit par Zdenek Zanka, "Comment négocier Profitably sur le Forex en utilisant le logiciel StrategyQuant"et a procédé à quelques ajustements ici et là.

Même avec les critères de sélection, plusieurs centaines de stratégies seront générées.

J'utilise généralement les paramètres suivants pour classer/sélectionner les stratégies :

- Net Profit

- Stagnation

- Max % Drawdown

- Ratio rendement / DD

L'essentiel est de garder les choses Simple,

Un corps comme une montagne

Un cœur comme un océan

L'esprit comme le ciel

en harmonie avec l'Univers et les échanges comme "l'eau",

GACKT

Il y a 7 ans #137857

Assurez-vous de définir la validation en trois parties - formation IS, validation IS et OOS. Ensuite, définissez un % similaire (j'utilise une bande de 80% à 120%) entre IS et OOS, de sorte que le % gagnant soit à peu près le même. Cela permet d'éliminer un grand nombre de stratégies qui échouent OOS et qui ont une mauvaise stabilité entre IS et OOS.

Bonjour _Cujo !

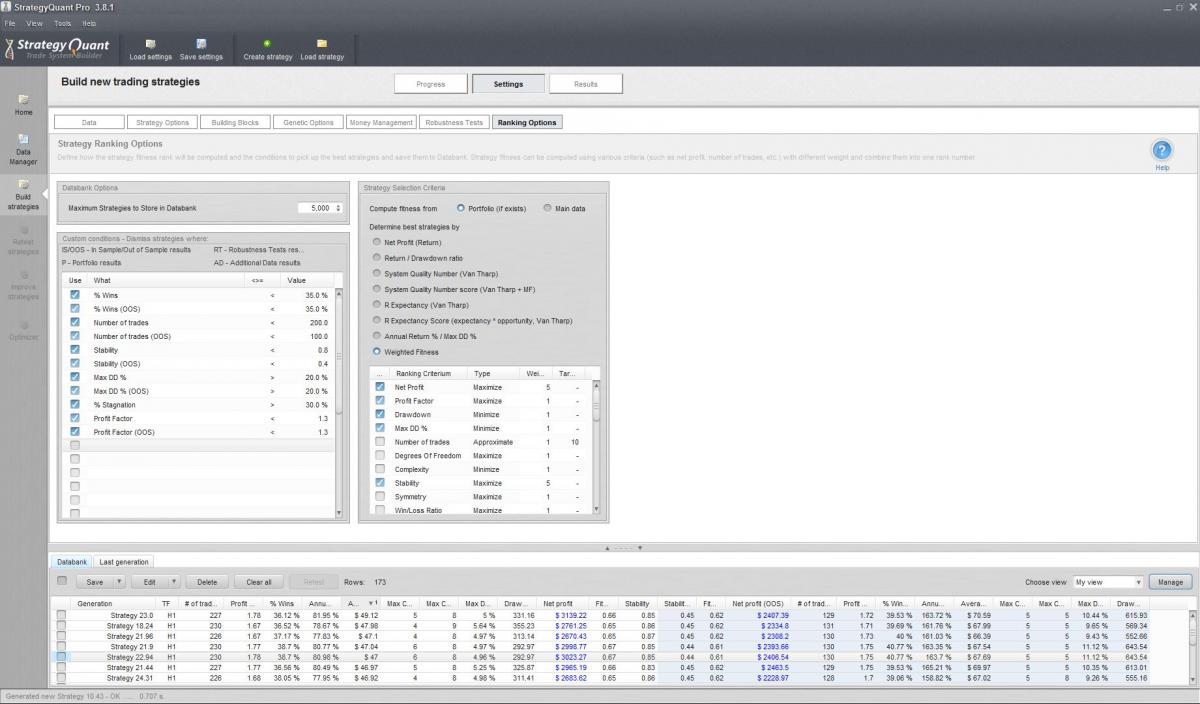

Souhaitez-vous expliquer plus en détail la partie relative à la validation du SI ?

Mes paramètres de classement correspondent à la capture d'écran ci-jointe. Ai-je oublié quelque chose ? Suggérez-vous de vérifier quelque chose avec IS V également ? Lors du tri des vues dans la banque de données ou ?

Je vais également essayer de générer un taux de gain élevé %, de la stabilité, un faible DD et un facteur de profit Pro positif. Pourriez-vous en générer de robustes avec des taux de gains spectaculaires comme >80% ?

Capture.JPG

Capture.JPG

Cujo

Il y a 7 ans #137866

Par exemple, ce n'est pas vraiment un classement (mais j'utilise custom pour le classement), c'est une condition de filtrage pour les stratégies qui entrent dans la banque de données...

Je n'en suis pas totalement satisfait, je pense abandonner l'exigence Max DD % (mais conserver les gains de %, éventuellement en les resserrant jusqu'à 90 à 110%, bien que je les aie resserrés il y a quelques semaines). La durée peut avoir une incidence sur la durée maximale de DD%. Bien que ce ne soit pas très pertinent pour de "nombreuses" années de données, c'est pertinent pour les OOS à court terme, comme si vous testiez les OOS pendant 6 mois, ou quelque chose comme ça, il est préférable d'utiliser le ratio Ret/DD, mais je n'ai pas encore eu le temps de le changer, car j'essaie de mettre en place et d'oublier la SQ (mais je garde une liste des changements à faire toutes les quelques semaines environ), et je ne l'ai pas encore fait.

Quoi qu'il en soit, mon avis sur la question est le suivant...

Je ne me soucie pas vraiment de ce que des choses comme le ratio de Sharpe, le SQN, l'espérance de vie, etc. etc. étaient il y a 10 ou 15 ans. Je génère environ 15 ans de données (futures, pas fx).

Ce qui m'importe, c'est la cohérence. Est-elle cohérente entre l'entraînement, la validation (et aussi OOS et ensuite à partir d'aujourd'hui, dans le commerce réel, bien sûr, mais c'est plus loin dans le temps, cette partie ici est au tout début dans le filtrage de la banque de données). J'ai oublié exactement, mais avec 10-15 ans de génération de données, je pense que la formation et la validation durent chacune environ 5-7 ans. Donc, s'il a un gain assez constant % entre 2 lots séparés de ~5-7 ans chacun, c'est un bon début de cohérence...

Par exemple, si une stratégie a un taux de gain de 80% dans la formation IS, et un taux de gain de 30% dans la validation IS, elle est probablement à jeter, même si elle répond à mes autres exigences (comme le facteur de profit, le ratio de paiement, etc. etc. DD%, etc.) parce qu'elle n'est pas cohérente. Pourquoi serait-il cohérent aujourd'hui ? J'ai trouvé préférable de spécifier ce type de ratio car, bien sûr, différents types de stratégies ont des gains % différents en fonction du type de stratégie, et j'étais fatigué de changer les filtres de la banque de données tout le temps...eheh... mais si c'est cohérent, c'est ce que je veux.

J'ai aussi un tas d'autres choses dans les filtres de la banque de données, bien sûr, ... mais ce n'est qu'une partie.

Cujo

Il y a 7 ans #137867

Bonjour _Cujo !

Souhaitez-vous expliquer plus en détail la partie relative à la validation du SI ?

Mes paramètres de classement correspondent à la capture d'écran ci-jointe. Ai-je oublié quelque chose ? Suggérez-vous de vérifier quelque chose avec IS V également ? Lors du tri des vues dans la banque de données ou ?Je vais également essayer de générer un taux de gain élevé %, de la stabilité, un faible DD et un facteur de profit Pro positif. Pourriez-vous en générer de robustes avec des taux de gains spectaculaires comme >80% ?

...en fait, en regardant votre capture d'écran (je n'ai pas posté le dernier message)...je ne le ferais pas comme ça.

En fait, vous lui dites que vous tenez absolument à ce qu'il fasse des bénéfices à un moment donné dans le passé. Je pense que c'est une question personnelle, mais... OUI, il est important qu'il ait gagné de l'argent dans le passé, car vous voulez que d'autres choses fonctionnent (comme minimiser le DD, etc... ce qui sera indiqué par le fait qu'il ait gagné de l'argent), mais le fait de JUSTEMENT chercher à gagner de l'argent dans le passé, peut signifier qu'il y a eu 1 ou 2 grosses transactions qu'il a capturées, et il s'effondre s'il les manque.

Je diminuerais l'emphase sur le profit réel (tout en le gardant, tant qu'il fait du profit, mais envisagez d'utiliser le facteur de profit à la place, ou en plus du $ pur), et j'augmenterais l'emphase sur les attributs qui mèneraient au profit, comme gagner %, minimiser les pertes, le ratio de paiement, le DD, la stabilité, etc. certains des autres aspects que vous avez ici, car cela aiderait à éliminer les stratégies qui ont peut-être attrapé un trade chanceux, mais qui sont autrement des déchets fragiles. Par exemple, si la stratégie ne peut pas réduire les perdants et laisser courir les gagnants, elle sera éliminée par le ratio de paiement, si elle ne peut pas identifier la direction, elle aura un gain % merdique (à moins qu'elle ne suive la tendance, auquel cas elle aura un gain % merdique et un bon paiement), etc...etc...donc, cherchez les choses qui mèneront au profit, pas le profit en lui-même.

Parce qu'en fin de compte, vous ne vous souciez pas de savoir s'il a gagné de l'argent dans le passé, vous voulez qu'il en gagne demain, ce qu'il fera s'il a un avantage (et s'il est identifié par vos critères), et l'avantage n'a rien à voir avec le profit, le profit est le résultat de l'avantage, si cela a un sens, ou si c'est juste une divagation absurde, ce qui pourrait être le cas, alors ne me croyez pas sur parole....

GACKT

Il y a 7 ans #137889

...en fait, en regardant votre capture d'écran (je n'ai pas posté le dernier message)...je ne le ferais pas comme ça.

En fait, vous lui dites que vous tenez absolument à ce qu'il fasse des bénéfices à un moment donné dans le passé. Je pense que c'est une question personnelle, mais... OUI, il est important qu'il ait gagné de l'argent dans le passé, car vous voulez que d'autres choses fonctionnent (comme minimiser le DD, etc... ce qui sera indiqué par le fait qu'il ait gagné de l'argent), mais le fait de JUSTEMENT chercher à gagner de l'argent dans le passé, peut signifier qu'il y a eu 1 ou 2 grosses transactions qu'il a capturées, et il s'effondre s'il les manque.

Je diminuerais l'emphase sur le profit réel (tout en le gardant, tant qu'il fait du profit, mais envisagez d'utiliser le facteur de profit à la place, ou en plus du $ pur), et j'augmenterais l'emphase sur les attributs qui mèneraient au profit, comme gagner %, minimiser les pertes, le ratio de paiement, le DD, la stabilité, etc. certains des autres aspects que vous avez ici, car cela aiderait à éliminer les stratégies qui ont peut-être attrapé un trade chanceux, mais qui sont autrement des déchets fragiles. Par exemple, si la stratégie ne peut pas réduire les perdants et laisser courir les gagnants, elle sera éliminée par le ratio de paiement, si elle ne peut pas identifier la direction, elle aura un gain % merdique (à moins qu'elle ne suive la tendance, auquel cas elle aura un gain % merdique et un bon paiement), etc...etc...donc, cherchez les choses qui mèneront au profit, pas le profit en lui-même.

Parce qu'en fin de compte, vous ne vous souciez pas de savoir s'il a gagné de l'argent dans le passé, vous voulez qu'il en gagne demain, ce qu'il fera s'il a un avantage (et s'il est identifié par vos critères), et l'avantage n'a rien à voir avec le profit, le profit est le résultat de l'avantage, si cela a un sens, ou si c'est juste une divagation absurde, ce qui pourrait être le cas, alors ne me croyez pas sur parole....

Je comprends tout à fait votre point de vue.

Mais je n'ai rien dans mes critères qui mesure les bénéfices absolus, n'est-ce pas ? Voulez-vous dire que le facteur de profit est un mauvais critère à utiliser ?

Cujo

Il y a 7 ans #137898

Je comprends tout à fait votre point de vue.

Mais je n'ai rien dans mes critères qui mesure les bénéfices absolus, n'est-ce pas ? Voulez-vous dire que le facteur de profit est un mauvais critère à utiliser ?

Bénéfice net poids de 5 en fitness personnalisé.

Utilisez certainement le facteur de profit, c'est mieux que le simple profit net.

Cela dit, vous pourriez envisager d'avoir un filtre de profit plat de 2k aussi, c'est dans l'ebook, oubliez sur quelle période de temps les 2k sont. Cela permettra de s'assurer que les stratégies marginales ne se retrouvent pas dans votre banque de données, mais un facteur de profit de 1,3 devrait également faire l'affaire, comme vous l'avez fait.

GACKT

Il y a 7 ans #137900

Bénéfice net poids de 5 en fitness personnalisé.

Utilisez certainement le facteur de profit, c'est mieux que le simple profit net.

Cela dit, vous pourriez envisager d'avoir un filtre de profit plat de 2k aussi, c'est dans l'ebook, oubliez sur quelle période de temps les 2k sont. Cela permettra de s'assurer que les stratégies marginales ne se retrouvent pas dans votre banque de données, mais un facteur de profit de 1,3 devrait également faire l'affaire, comme vous l'avez fait.

Ah bien sûr ! Merci de me l'avoir signalé _Cujo !

Je retire Net Profit de la pondération et je donne à Profit Factor et Win Rate % une pondération élevée à la place.

J'utilise également l'option "Diviser la période d'échantillonnage pour l'entraînement / la validation" dans les options génétiques.

Editer : Heh, il n'y avait pas de Win Rate % dans le custom fitness.

Affichage de 11 réponses de 1 à 11 (sur un total de 11)