Comprensione di Max DD%

4 risposte

kurtjensen

7 anni fa #115424

Ciao a tutti,

Sono nuovo qui... attualmente sto valutando Strategy Quant da qualche giorno.

Una cosa che mi sembra strana, che spero possiate aiutarmi a chiarire, è il modo in cui viene calcolato il max dd%.

La descrizione nel manuale dice:

"Il drawdown è la misura del calo rispetto al picco storico del profitto cumulativo della strategia. Max DD % è il massimo drawdown percentuale della strategia."

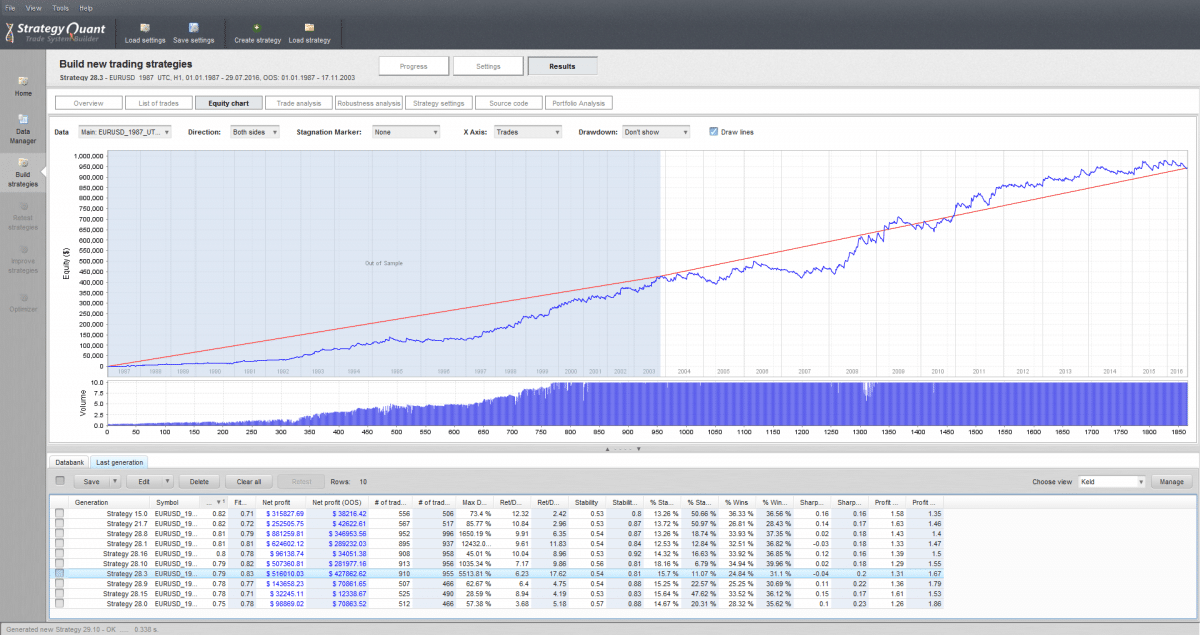

Ma molto spesso, durante la costruzione di strategie, vedo registrare grandi numeri di max dd%, senza che vengano visualizzati sulla curva dell'equity.

Per esempio, questo nello screenshot allegato dice 5513% - ma anche un drawdown di 100% non significherebbe perdere l'intero valore del conto. Allora perché non compare nella curva dell'equity? A quanto pare la curva dell'equity di una strategia con 40% max dd non è molto diversa da quella di una con 5500%?

max-dd-5513-percent.png

max-dd-5513-percent.png

mikeyc

7 anni fa #138706

Ma molto spesso, durante la costruzione di strategie, vedo registrare grandi numeri di max dd%, senza che vengano visualizzati sulla curva dell'equity.

Hai disattivato la funzione "Mostra drawdown" sul grafico.

Ad esempio, questo nello screenshot allegato dice 5513% - ma anche un drawdown di 100% non significherebbe perdere l'intero valore del conto.

SQ non arresta la strategia quando ha perso tutto il denaro, a differenza del backtester Metatrader 4. Pertanto, è possibile avere un drawdown di 500%, il che significa che la strategia avrebbe perso 5 volte il vostro capitale, se aveste operato durante il periodo di test. MT4 si sarebbe fermato a 100%.

In sostanza, le tue strategie per ora sono una schifezza. 🙂

kurtjensen

7 anni fa #138717

Ok, ancora non capisco, quando attivo la visualizzazione del drawdown in percentuale, continua a mostrare un drawdown diverso.

Si veda questa schermata:

https://www.dropbox.com/s/1j0275jyorf1h3j/Screenshot%202016-08-06%2008.55.49.png?dl=0

{kind=link}

Il drawdown OOS sul grafico dell'equity mostra 30% ma la strategia in cima alla lista che sto visualizzando mostra 1018% di drawdown OOS.

SQ non arresta la strategia quando ha perso tutto il denaro, a differenza del backtester Metatrader 4. Pertanto, è possibile avere un drawdown di 500%, il che significa che la strategia avrebbe perso 5 volte il vostro capitale, se aveste operato durante il periodo di test. MT4 si sarebbe fermato a 100%.

Lo capisco, ma perché la curva dell'equity non mostra il drawdown di 500% - logicamente la curva dell'equity dovrebbe mostrare che va in negativo. Possiamo quindi fidarci della curva dell'equity? Oppure è il Max DD% che è in qualche modo sbagliato? Deve essere l'uno o l'altro, imho.

pknoell

7 anni fa #138732

Credo sia il DD% del test di robustezza. È sempre più alto di quello storico normale.

tomas262

7 anni fa #138792

Ciao, puoi caricare la tua strategia, posso dare un'occhiata all'elenco degli scambi e confrontare i valori di DD

Stai visualizzando 4 risposte - da 1 a 4 (di 4 totali)