Documentação

Aplicações

Última atualização em 18. 5. 2020 por Mark Fric

Indicador ForceIndex

Conteúdo da página

Vamos adicionar novos indicadores personalizados ao StrategyQuant X. Ao contrário do SQ3, o SQX permite estender o programa criando seus próprios indicadores personalizados e blocos de construção - semelhante a como você pode adicionar novos indicadores às plataformas normais de negociação como MetaTrader 4/5, Tradestation e assim por diante.

Passaremos por este processo passo a passo para explicar tudo o que é necessário.

No final, teremos um novo indicador personalizado adicionado à StrategyQuant e você poderá adicioná-lo à lista de blocos de construção para a geração de estratégias.

Vamos usar Índice de Força indicador um exemplo. Este indicador já está embutido no Metatrader, você pode encontrar seu código fonte aqui: https://www.mql5.com/en/code/8013

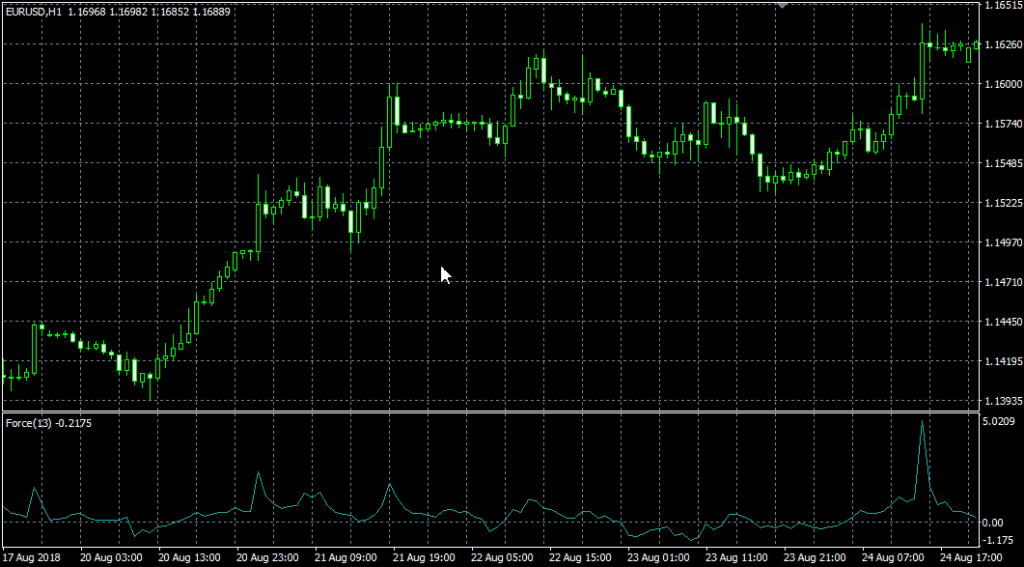

Esta é a aparência do indicador no gráfico:

Há quatro passos a seguir para adicionar um novo indicador ao SQ X:

- Adicionando novo bloco de construção de indicadores

- (Opcional, recomendado) Teste de novo indicador no SQ X vs dados da MT

- (Opcional, recomendado) Adicionar novo(s) bloco(s) de sinal baseado(s) no indicador

- Acréscimo da tradução do bloco Indicador no idioma da plataforma de destino

Passo 1 - Criação de novo indicador personalizado no Editor de Código

O primeiro passo é criar nosso indicador no Editor de Código. StrategyQuant usa internamente a linguagem de programação Java, e os indicadores personalizados devem ser programados em Java.

Você não pode pegar seu código MQL e simplesmente copiá-lo e colá-lo para StrategyQuant, ele não funcionaria. Você deve reescrever o indicador na linguagem Java.

Primeiro temos que abrir o Editor de Código:

No Editor de Código você pode criar, editar e modificar trechos, então criaremos um novo trecho para nosso novo indicador.

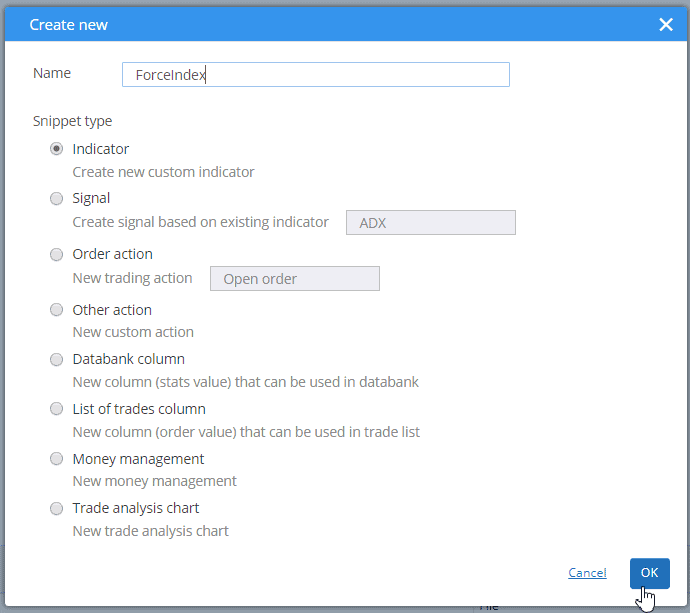

Uma vez no Editor de Código, clicamos em Criar novo botão na barra de ferramentas superior.

![]()

Isto abrirá um diálogo, onde poderemos nomear nosso novo snippet e escolher seu tipo. Nós lhe daremos o nome ".ForceIndex" e escolha Indicador como um tipo de bocadinho.

Depois de clicarmos OK, será criada uma nova pasta ForceIndex em Snippets -> SQ -> Blocos -> Indicadores e um novo arquivo de snippet ForceIndex.java nesta pasta.

A convenção em StrategyQuant é que cada indicador está em sua própria pasta - é porque mais tarde poderemos querer criar sinais para este indicador, e todos os trechos relacionados estarão na mesma pasta.

Esta ação criou um novo arquivo para nosso indicador ForceIndex e o abriu no editor. Você pode ver que o indicador é uma classe e já tem alguma estrutura.

Cada indicador é estendido da classe IndicatorBlock e ele deve implementar um método:

- EmBarUpdate() - onde o valor do indicador é computado e armazenado em um dos amortecedores de saída. É chamado para cada barra no gráfico.

Quando você verificar o código fonte, você deve notar poucas coisas.

Primeiro, trechos em StrategyQuant usam muito anotações - @Parameter, @Output, @BuildingBlock - estas anotações são usadas para declarar uma propriedade especial de uma determinada variável ou classe - que a variável é um parâmetro público ou valor de saída, ou que a classe é um bloco indicador.

Em segundo lugar, uma vez que você cria e compila um indicador, você pode chamá-lo de outros métodos ou indicadores usando Indicadores.SeuIndicador(YourIndicatorParameters). É assim que nosso novo indicador é chamado no método OnBlockEvaluate().

Vamos percorrer passo a passo o código fonte da classe indicadora padrão criada a partir do modelo:

pacote SQ.Blocos.Indicadores.ForceIndex; import com.strategyquant.lib.*; import com.strategyquant.datalib.*; import com.strategyquant.tradinglib.*; importação SQ.Internal.IndicatorBlock;

esta é a declaração padrão Java de um pacote e importação de classes requeridas - as que usamos em nossa própria classe.

@BuildingBlock(name=""(XXX) ForceIndex ", display="ForceIndex (#Period#)[#Shift#]", returnType = ReturnTypes.Price)

@Help("ForceIndex help text")

Definição anotada de nossa classe indicadora, dizendo ao sistema que se trata de um bloco de construção com nome dado.

- nome campo é o que é exibido na IU ao escolher os blocos de construção.

- exibir campo é o que é exibido em Wizard com parâmetros. Você pode controlar quais parâmetros são mostrados e em qual lugar

- returnType é um tipo de indicador, ele diz que tipo de valor este indicador calcula. Ele é usado para que StrategyQuant saiba quais tipos devem ser comparados com o quê. Por exemplo, ele não compararia CCI (que retorna Número) com Bandas de Bolinger (que retorna Preço).

Existem basicamente três tipos de retorno que um indicador pode ter:

- Preço - O indicador calcula o preço e é exibido na tabela de preços - como Bandas de Bollinger, Média Móvel, etc.

- Número - O indicador calcula o número que é exibido em seu próprio gráfico - como CCI, RSI, MACD, etc.

- Intervalo de preços - indicador calcula a faixa de preços (diferença de dois preços) - como ATR

Outros tipos de retorno são utilizados em outros tipos de blocos de construção.

Em nosso caso, o ForceIndex NÃO é exibido na tabela de preços, portanto, seu tipo de retorno é Número, não Preço. Nós o modificaremos na próxima etapa.

@Parameter Public DataSeries Input; @Parameter(defaultValue = "10", isPeriod = true, minValue=1, maxValue=10000, step=1) public int Period; @Output public DataSeries Value;

o que se segue são parâmetros indicadores. Cada indicador pode ter vários parâmetros de entrada, o modelo cria apenas dois deles como exemplo. Cada parâmetro é anotado com @Parameter anotação, que poderia ter vários atributos.

O primeiro parâmetro é EntradaÉ o conjunto de séries de dados a partir do qual o indicador é calculado - pode ser, por exemplo, Preço Aberto, Alto, Baixo ou Fechado.

O segundo parâmetro é PeríodoOs indicadores geralmente têm algum período no qual são computados.

A terceira variável é Valor, observe que tem anotação diferente @Output. Isto significa que esta variável não é um parâmetro indicador, mas seu buffer de saída. Os indicadores geralmente têm apenas um buffer de saída, mas podem ter mais - por exemplo, a banda Bollinger tem buffer superior e inferior.

Há mais um parâmetro oculto Turno - é por padrão em todos os indicadores e diz ao motor de negociação qual o valor de volta que ele deve procurar. Geralmente não é preciso se preocupar com este parâmetro, ele é usado automaticamente.

Depois há um método:

nulo protegido No BarUpdate() {...}

Este é o método onde os valores indicadores são computados. Ele é chamado internamente pelo SQ para cada barra e deve calcular o valor do indicador para esta barra e salvá-lo no buffer de saída.

Este é o código fonte do modelo de indicador padrão. Na próxima etapa, mostraremos as mudanças que devem ser feitas para implementar nosso indicador ForceIndex.

Passo 2 - Modificando o modelo padrão gerado e implementando o acusador

O indicador criado na etapa 1 é um modelo de indicador padrão, ele ainda não computa o ForceIndex . Para implementar o ForceIndex, devemos fazer algumas coisas:

Atualizar sua anotação @BuildingBlocks

Atualizaremos a anotação deste indicador da seguinte forma:

@BuildingBlock(name="(FI) ForceIndex ", display="ForceIndex (#Nbr_Periods#, #Multiplier)[#Shift#]", returnType = ReturnTypes.Number)

Esta é a parte mais simples. Vamos apenas atualizar nome do indicador e adicionar os novos parâmetros reais (ver abaixo) ao exibir atributo.

Também mudamos o ReturnType para Number, porque este indicador calcula os números exibidos em um gráfico separado, não produz algum valor de preço.

Definir parâmetros ForceIndex

A primeira coisa a fazer é pouco complicada - devemos mudar o tipo de padrão Entrada parâmetro. No modelo padrão ele é definido da seguinte forma:

@Parameter Public DataSeries Input;

é um parâmetro chamado Entradacom tipo Série DataSeries. Isto é válido para uma grande parte dos indicadores que são computados a partir de apenas um preço. Por exemplo, os indicadores CCI, RSI, etc. são geralmente computados a partir de Close price. Você pode configurá-los para serem computados a partir de preços diferentes, por exemplo, a partir de preço Aberto, mas ainda assim é apenas uma matriz de preços.

O tipo DataSeries é um conjunto de valores tipo que contém valores para preços Fechados, ou para preços Abertos, ou para preços Típicos, etc.

Entretanto, se você olhar o código fonte do ForceIndex MQL, verá que ele calcula seus valores a partir de um dos valores de preço e a partir do Volume.

Para poder acessar várias matrizes de preços de uma só vez, usaremos tipos diferentes para a produção:

@Parameter Public ChartData Chart;

ChartData tipo é um objeto que representa todo o gráfico - você terá acesso aos preços Aberto, Alto, Baixo, Fechado, Volume no gráfico dado.

Nota rápida - escolha o tipo certo para a variável de dados de entrada :

Se o indicador for calculado a partir de um preço, use a série DataSeries.

Se for calculado a partir de múltiplos preços - por exemplo, Alto, Baixo, Fechado, etc. - use ChartData.

Depois há um parâmetro Período, podemos deixá-lo inalterado também:

@Parameter(defaultValue="10", isPeriod=true, minValue=2, maxValue=1000, step=1) public int Period;

O terceiro parâmetro é o método da média móvel:

@Parameter(name="Method", defaultValue="0") @Editor(type=Editors.Selection, values="Simple=0,Exponential=1,Smoothed=2,Linear weighted=3") public int MAMethod;

Isto é um pouco mais complexo, porque definimos uma lista de seleção (controle de caixa combinada) como controle de edição deste parâmetro. Assim, ao editar no Wizard, o usuário poderá escolher entre os valores pré-definidos.

O último parâmetro é o preço aplicado - preço que deve ser usado no cálculo da média móvel:

@Parameter(defaultValue="0") @Editor(type=Editors.Selection, values="Close=0,Open=1,High=2,Low=3,Median=4,Typical=5,Weighted=6") public int Applied Price;

Note que usamos alguns atributos no @Parameter anotação:

- defaultValue define o valor padrão deste parâmetro

- isPeriodo=true diz à SQ que este parâmetro é um período - eles são tratados de forma especial, na configuração do Builder você pode configurar o valor mínimo e máximo para períodos, portanto a SQ precisa saber quais parâmetros são períodos.

- minValor, maxValor, passo são valores mínimos e máximos que serão gerados para este parâmetro durante o processo de geração aleatória.

Definir as saídas ForceIndex

O indicador ForceIndex tem apenas uma saída, portanto, podemos deixá-lo também inalterado:

@Output public DataSeries Value;

A anotação @Output significa que este é um buffer de saída para este indicador. Note que é do tipo DataSeries, o que significa que é uma matriz de valores duplos.

Implementar o método OnBarUpdate()

Se você olhar o código MQL da ForceIndex, verá que ele é bastante simples, seu código MQL é:

int start() {

int nLimit;

int nCountedBars=IndicatorCounted();

//---- dados insuficientes

if(BarsExtForcePeriod) nCountedBars--;

nLimit=Bars-nCountedBars;

//---- Índice de força contada

for(int i=0; i<nLimit; i++)

ExtForceBuffer[i] = Volume[i] * (iMA(NULL,0,ExtForcePeriod,0,ExtForceMAMethod,ExtForceMethod,i+1)) - iMA(NULL,0,ExtForcePeriod,0,ExtForceMAMethod,ExtForceMethod,i+1))

//---- feito

retorno(0);

}

Analisando o algoritmo, podemos ver que o valor do Índice de Força em determinada vela é computado como:

ForceIndex[i] = Volume[i] *(MovAvg(Período, MAMethod, Preço Aplicado)[i] - MovAvg(Período, MAMethod, Preço Aplicado)

[i+1]

Podemos implementá-lo em Java desta forma:

vazio protegido Na BarUpdate() lança a TradingException {

DataSeries computedFrom = Chart.getSeries(AppliedPrice);

valor.indiValor duplo = Chart.Volume.get(0) * (Indicadores.MA(computadosDe, Período, Método MAM).Valor.get(0) - Indicadores.MA(computadosDe, Período, Método MAM).Valor.get(1))

Valor.set(0, valor indireto);

}

Neste caso, o indicador é bastante simples e seu cálculo requer praticamente apenas uma linha em StrategyQuant.

Primeiro obtemos o preço para calcular o indicador a partir de - chamando Chart.getSeries(Preço Aplicado).

Em seguida, calculamos o novo valor indicador como uma diferença da média do valor do preço atual e do valor do preço anterior multiplicado pelo volume atual.

Isso é tudo, agora que atingimos Compilação e depois reiniciar o SQ, veremos nosso novo indicador ForceIndex na seção Sinais de Indicadores Aleatórios.

Código fonte completo de nosso novo indicador:

pacote SQ.Blocos.Indicadores.ForceIndex;

import com.strategyquant.lib.*;

import com.strategyquant.datalib.*;

import com.strategyquant.tradinglib.*;

importação SQ.Internal.IndicatorBlock;

/**

* Nome do indicador como será exibido na IU, e seu tipo de retorno.

* Possíveis tipos de retorno:

* Tipos de retorno. Preço - indicador é desenhado na tabela de preços, como SMA, Bandas de Bollinger, etc.

* ReturnTypes.Price - indicador é desenhado em tabela separada, como CCI, RSI, MACD

* ReturnTypes.PriceRange - indicador é a faixa de preços, como ATR.

*/

@BuildingBlock(name=""(FI) ForceIndex ", display="ForceIndex (#Period#)[#Shift#]", returnType = ReturnTypes.Number)

@Help("ForceIndex help text")

classe pública ForceIndex estende IndicatorBlock {

@Parameter

gráfico público Gráfico de dados;

@Parameter(defaultValue="10", isPeriod = true, minValue=2, maxValue=1000, step=1)

período de intenção pública;

@Parameter(name="Method", defaultValue="0")

@Editor(tipo=Editores.Seleção, valores="Simples=0,Exponencial=1,Alisado=2,Linear ponderado=3")

público no MAMethod;

@Parameter(defaultValue="0")

@Editor(tipo=Editores.Seleção, valores="Fechado=0,Aberto=1,Alto=2,Baixo=3,Mediana=4,Típico=5,Ponderado=6")

público int. Preço aplicado;

@Output

valor público da DataSeries;

//------------------------------------------------------------------------

//------------------------------------------------------------------------

//------------------------------------------------------------------------

/**

* Este método é chamado em cada atualização de barra e aqui o valor do indicador é computado.

*

* Ao contrário do MT4, você não computa valores indicadores para barras múltiplas em um loop,

* você precisa computar o valor somente para a última barra (atual).

* O motor de negociação se encarregará de chamar este método para cada barra no gráfico.

*

* A barra real para a qual o valor do indicador é calculado é armazenada na variável Barra de Corrente.

* Se 0, significa que é a primeira barra do gráfico.

*/

@Override

vazio protegido Na BarUpdate() lança a TradingException {

duplo valor indiVal;

valor.ind = Gráfico.Volume.get(0) * (Indicadores.MA(Gráfico.Fechar, Período, MAMétodo).Valor.get(0) - Indicadores.MA(Gráfico.Fechar, Período, MAMétodo).Valor.get(1))

Valor.set(0, valor indireto);

}

}

Este artigo foi útil? O artigo foi útil O artigo não foi útil

Olá. Copiei o código exatamente como indicado acima, mas recebo 2 erros ao tentar compilar. Ambos estão na linha 55 e ambos têm a mesma descrição. Uma é a coluna 54 e a outra é a 114:

não encontra símbolo: método MA(com.strategyquant.datalib.Dataseries,int,int) localização: variável Indicadores do tipo SQ>Internal.Indicators

O método MA não faz parte do pacote. Por favor, encontre-o aqui https://strategyquant.com/codebase/forceindex/

Muito obrigado, este exemplo está ajudando muito

Consegui adicionar com sucesso o código java para o indicador do Índice de Força e os blocos de sinal. Ele se compila com sucesso sem erros. Entretanto, quando eu gero estratégias em StrategyQuant com o indicador, recebo um erro porque faltam os modelos de código (MT4, MT5, pseudocódigo, etc.). Ele diz no código de estratégia:

Erro! Um ou mais blocos nos quais a estratégia não é implementada (MT4, MT5, pseudocódigo, etc.)

A inclusão do modelo falhou (para valor do parâmetro "blocks/ForceIndex.tpl"):

Modelo não encontrado para nome "PseudoCode/blocks/ForceIndex.tpl".

O nome foi interpretado por este TemplateLoader: MultiTemplateLoader(loader1 = FileTemplateLoader(baseDir="C: Código de estratégiaQuantXextensão interna"), loader2 = FileTemplateLoader(baseDir="C: Código de usuário da estratégiaQuantXextender")).

—-

FTL stack trace (“~” significa relacionado ao nestingo):

- Falha em: #incluindo "blocos/" + BlockKey + ".tpl". [em modelo "PseudoCode/pseudoBlocks.inc" em macro "printBlock" na fila 122, coluna 20]

- Alcançado através: @printBlock block?crianças[0], turno [em modelo "PseudoCode/pseudoBlocks.inc" em macro "printBlock" na fila 107, coluna 9]

- Alcançado através: @printBlock c, turno [em modelo "PseudoCode/pseudoBlocks.inc" em macro "printBlockChild" na fila 148, coluna 14]

- Alcançado através: @printBlockChild block, "#Left#" [em modelo "PseudoCódigo/blocos/IsGreater.tpl" na fila 1, coluna 2]

- Alcançado através de: #incluindo "blocos/" + BlockKey + ".tpl". [em modelo "PseudoCode/pseudoBlocks.inc" em macro "printBlock" na fila 122, coluna 20]

- Alcançado através: @printBlock block?crianças[0], turno [em modelo "PseudoCode/pseudoBlocks.inc" em macro "printBlock" na fila 107, coluna 9]

- Alcançado através: @printBlock bloco [em modelo "PseudoCódigo/blocos/AND.tpl" na fila 5, coluna 38]

- Alcançado através de: #incluindo "blocos/" + BlockKey + ".tpl". [em modelo "PseudoCode/pseudoBlocks.inc" em macro "printBlock" na fila 122, coluna 20]

- Alcançado através: @printBlock block?crianças[0], turno [em modelo "PseudoCode/pseudoBlocks.inc" em macro "printBlock" na fila 107, coluna 9]

... (Tinha 18 mais, escondido para tersenes) (Escondido 4 “~” linhas para concisão)

Como adicionar os modelos de código para os respectivos idiomas de código de estratégia?

Você pode tentar importar o pacote a partir desta página em vez https://strategyquant.com/codebase/forceindex/

O pseudo-código e o MT4 são implementados e funcionam para mim quando testados