Documentação

Aplicações

Última atualização em 21. 12. 2021 por clonex / Ivan Hudec

ATR Volatilidade Dimensionamento simples

Conteúdo da página

Em situações onde a volatilidade a curto prazo está subindo ou descendo, pode fazer sentido mudar o tamanho da posição. No tutorial a seguir mostraremos um simples trecho em StrategyQuant X x que lhe permite aumentar/diminuir o tamanho de uma negociação. Snippet que você pode baixar aqui.

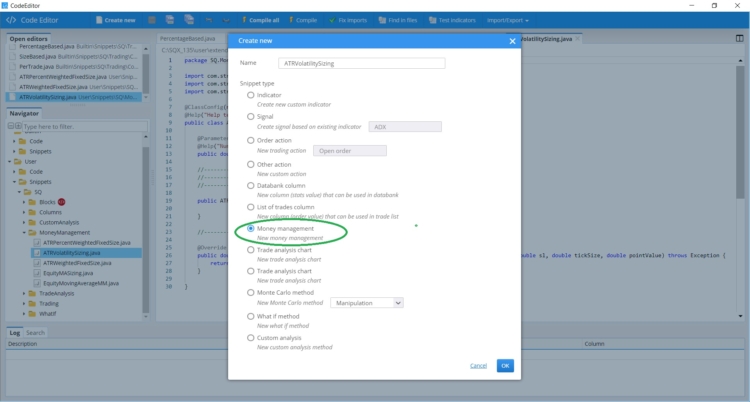

Passo 1 - Criar novo snippet de gerenciamento de dinheiro

Aberto CodeEditorclique em Criar novos e escolha Administração do dinheiro opção na parte inferior. Dê-lhe um nome ATRVolatilitySizing.

Isto criará um novo snippet ATRVolatilitySizing.java em pasta Usuário/Snippets/SQ/MoneyManagement

Passo 2 - Definir Parâmetros

Neste ponto, definimos os parâmetros que usaremos mais tarde quando implementarmos o snippet. Neste caso, vamos definir o seguinte

- Tamanho - o valor padrão para o tamanho comercial.

- Multiplicador - Multiplicador que usaremos para mudar o tamanho do comércio.

- FastATR- Período Fast ATR

- SlowATR- Período ATR lento

@ClassConfig(name="ATR Volatility Sizing", display="ATR Volatility Sizing: #Size# lotes com multiplicação #Multiplier#")

@Help("<b>Dimensionamento da Volatilidade ATR</b>")

@Description("ATR Volatility Sizing, #Size# e #Multiplier#")

@SortOrder(100)

classe pública ATRVolatilitySizing estende o MoneyManagementMethod {

@Parameter(defaultValue="0.1", minValue=0.01d, name="Order size", maxValue=1000000d, step=0.1d, category="Default")

@Help("Tamanho do pedido (número de lotes para forex)")

público tamanho duplo;

@Parameter(defaultValue="0.1", minValue=0.01d, name="Multiplier", maxValue=1000, step=0.1d, category="Default")

@Help("Multiplicador")

multiplicador duplo público;

@Parameter(defaultValue="5", minValue=2, name="Fast ATR Period", maxValue=480, step=1, category="Default")

@Help("Período ATR rápido")

público no FastATR;

@Parameter(defaultValue="20", minValue=2, name="Slow ATR Period", maxValue=480, step=1, category="Default")

@Help("Período ATR lento")

público int SlowATR;

Etapa 3 - Implantação do método de duplo cálculo TradeSize

Neste método, você especifica o tamanho do lote. Os parâmetros do método são dignos de menção.

- StrategyBase estratégia é a classe base da estratégia, dela derivam classes que implementam funções adicionais

Símbolo de corda - o símbolo com o qual a estratégia foi encomendada - Byte OrderType

- preço duplo - o preço na abertura do comércio

- dupla sl - stop loss

- duplo tickSize tamanho tickSize tamanho tick

- valor do pontoValor duplo - valor do ponto.

Com este método, podemos realizar cálculos mais simples, mas também mais complexos. Em nosso caso, estabelecemos o preço de fechamento anterior e dois valores ATR diferentes. Se o ATR de curto prazo for maior do que o ATR de longo prazo, mudamos o tamanho da posição.

@Override

público duplo computeSize(StrategyBase strategy, String symbol, byte orderType, double price, double sl, double tickSize, double pointValue) lança Exceção {

tamanho duplo de comércio;

// fechar previamente

duplo prevClose = strategy.MarketData.Chart(símbolo).Close(1);

// obter ATR arredondado com período mais lento

duplo VALOR LENTO = SQUtils.round(strategy.getATRValue(strategy.marketData.Chart(symbol),SlowATR, 1), 5);

// obter ATR arredondado com período mais rápido

duplo fastValueATR = SQUtils.round(strategy.getATRValue(strategy.marketData.Chart(symbol),FastATR, 1), 5);

// se a volatilidade curta subir, então modifique o tamanho do comércio

if(fastValueATR>slowValueATR){

tradeSize = Tamanho*Multiplicador;

}

// senão não fazer nada

outro tamanho comercial = tamanho;

// tamanho do comércio de retorno

retorno tradeSize;

}

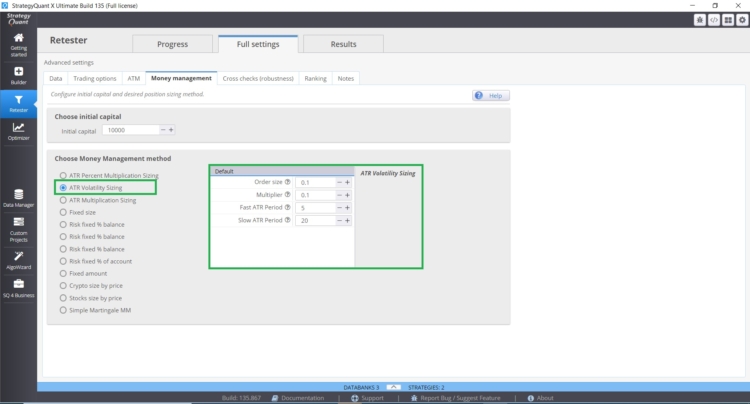

Passo 4 - Usando o bocadinho de tamanho ATR Volatility Sizing

Após reiniciar o SQX, você encontrará o novo snippet na aba Money Management.

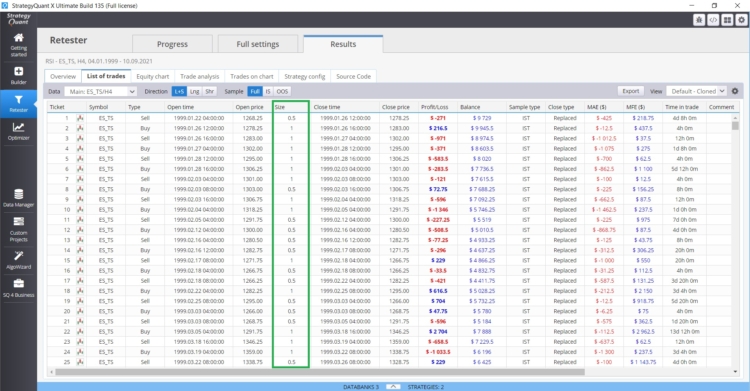

No quadro abaixo você pode ver as mudanças de tamanho dos ofícios.

Código comentado

/*

* Copyright (c) 2017-2018, StrategyQuant - Todos os direitos reservados.

*

* O código neste arquivo foi feito de boa fé de que é correto e faz o que deve ser feito.

* Se você encontrou um erro neste código OU se você tem uma sugestão de melhoria OU você quer incluir

* seu próprio trecho de código em nossa biblioteca padrão, por favor entre em contato conosco:

* https://roadmap.strategyquant.com

*

* Este código só pode ser usado dentro dos produtos StrategyQuant.

* Todo proprietário de licença válida (gratuita, experimental ou comercial) de qualquer produto StrategyQuant

* é permitido usar livremente, copiar, modificar ou fazer trabalhos derivados deste código sem limitações,

* para ser usado em todos os produtos StrategyQuant e compartilhar suas modificações ou trabalhos derivados

* com a comunidade StrategyQuant.

*

* O SOFTWARE É FORNECIDO "COMO ESTÁ", SEM QUALQUER TIPO DE GARANTIA, EXPRESSA OU IMPLÍCITA,

* INCLUINDO MAS NÃO LIMITADO ÀS GARANTIAS DE COMERCIABILIDADE, ADEQUAÇÃO A UM DETERMINADO

* PROPÓSITO E NÃO-INFRAÇÃO. EM NENHUMA HIPÓTESE OS AUTORES SERÃO RESPONSÁVEIS POR QUALQUER RECLAMAÇÃO, DANOS

* OU OUTRA RESPONSABILIDADE, SEJA EM UMA AÇÃO DE CONTRATO, ATO ILÍCITO OU OUTRO, DECORRENTE DE,

* FORA OU EM CONEXÃO COM O SOFTWARE OU COM O USO OU OUTRAS NEGOCIAÇÕES NO SOFTWARE.

*

*/

pacote SQ.MoneyManagement;

import com.strategyquant.lib.*;

import com.strategyquant.datalib.*;

import com.strategyquant.tradinglib.*;

@ClassConfig(name="ATR Volatility Sizing", display="ATR Volatility Sizing: #Size# lotes com multiplicação #Multiplier#")

@Help("<b>Dimensionamento da Volatilidade ATR</b>")

@Description("ATR Volatility Sizing, #Size# e #Multiplier#")

@SortOrder(100)

classe pública ATRVolatilitySizing estende o MoneyManagementMethod {

@Parameter(defaultValue="0.1", minValue=0.01d, name="Order size", maxValue=1000000d, step=0.1d, category="Default")

@Help("Tamanho do pedido (número de lotes para forex)")

público tamanho duplo;

@Parameter(defaultValue="0.1", minValue=0.01d, name="Multiplier", maxValue=1000, step=0.1d, category="Default")

@Help("Multiplicador")

multiplicador duplo público;

@Parameter(defaultValue="5", minValue=2, name="Fast ATR Period", maxValue=480, step=1, category="Default")

@Help("Período ATR rápido")

público no período FastATRP;

@Parameter(defaultValue="20", minValue=2, name="Slow ATR Period", maxValue=480, step=1, category="Default")

@Help("Período ATR lento")

público no período SlowATRP;

//------------------------------------------------------------------------

//------------------------------------------------------------------------

//------------------------------------------------------------------------

@Override

público duplo computeSize(StrategyBase strategy, String symbol, byte orderType, double price, double sl, double tickSize, double pointValue) lança Exceção {

tamanho duplo de comércio;

// fechar previamente

duplo prevClose = strategy.MarketData.Chart(símbolo).Close(1);

// obter ATR arredondado com período mais lento

duplo VALOR LENTO = SQUtils.round(strategy.getATRValue(strategy.marketData.Chart(symbol),SlowATRPeriod(symbol),1), 5);

// obter ATR arredondado com período mais rápido

duplo fastValueATR = SQUtils.round(strategy.getATRValue(strategy.marketData.Chart(symbol),FastATRPeriod,1), 5);

// se a volatilidade curta subir, então modifique o tamanho do comércio

if(fastValueATR>slowValueATR){

tradeSize = Tamanho*Multiplicador;

}

// outro tamanho igual ao tamanho padrão

outro tamanho comercial = tamanho;

// tamanho do comércio de retorno

retorno tradeSize;

Este artigo foi útil? O artigo foi útil O artigo não foi útil

Excelente !!!!!!!!!!!!!!

Isto é exatamente o que eu preciso. Obrigado clonex

COMO POSSO COMPILAR ESTE ARQUIVO NO EDITOR DO CÓDIGO OBRIGA MUITO A SUA ATENÇÃO

Obrigado clonex / Ivan Hudec.

Não sei por que não consigo salvar minha estratégia no formato mq5. O erro é "Um ou mais blocos que a estratégia usa não está implementado no código MQL", "Falha na inclusão do modelo (para o valor do parâmetro "MoneyManagement/ATRVolatilitySizing_variables.tpl").

Você poderia me ajudar a corrigi-lo?

I can not make it work with build 138

For build 138 , we need to update the line :

@Override

public duplo computeTradeSize(StrategyBase strategy, String symbol, byte orderType, duplo preço, duplo sl, duplo tickSize, duplo pointValue, duplo sizeStep) throws Exception {