Hallo, könnten Sie sich kurz vorstellen? Was ist Ihr Beruf?

Hallo, ich bin ein Threadripper-Selbständiger mit einer Leidenschaft für Technik und Handel.

Ich bin auch Sportlehrer, also mag ich die Natur und verbringe einige Zeit damit, mich fit zu halten und zu trainieren, das macht mich frei von Stress und gibt mir geistig mehr Energie.

Wie haben Sie mit dem Algo-Trading begonnen?

Ich begann mit Algo-Handel zunächst im Jahr 2000 mit Metastock und Call- und Put-Optionen, die einige Liquiditätsprobleme hatten, die meine Systeme schraubte, so dass ich pausierte. Ich habe 2016 wieder ernsthafter angefangen, als ich versuchen wollte, etwas Gewinn aus dem Devisenhandel zu ziehen, indem ich zunächst Eas vom Marketplace kaufte.

Was passiert ist, ist, dass ich eine Menge von ihnen gekauft, und fast alle von ihnen beginnen zu scheitern sehr bald. So begann ich, um anzuzeigen, was könnte das Problem sein, mit manipulierten Daten fand ich heraus, wie zu sehen, ob ein EA den Datennamen lesen konnte, und mit Daten Verschiebung fand ich heraus, eine Menge von EAs, die reine Betrügereien waren. Sicherlich war der größte Teil überoptimiert und einige sogar curve-fitted.

Also begann ich zu untersuchen, wie man einen EA erstellen kann, ohne einen manuellen Prozess zu durchlaufen, sondern mit Hilfe einer Software.

Ich war sehr froh, als ich 2017/2018 auf Strategyquant gestoßen bin und habe das Ende von SQx abgewartet, um die 64-Bit-Rechenleistung von Multicore-CPUs nutzen zu können, bevor ich die Software gekauft habe (damals war nur 3.8 - 32-Bit verfügbar, aber SQx war bereits angekündigt).

Wie lange dauerte es, bis der Erfolg eintrat, und was war der Knackpunkt?

Als ich SQx kaufte, beschloss ich, es ausgiebig zu nutzen, ohne Demo oder Live zu gehen. Ein Jahr lang testete ich und testete erneut und versuchte zu zeigen, wie sich die finale Strategie in der Zukunft verhalten könnte. Also beschloss ich, so zu tun, als würde ich ein Jahr zuvor live gehen und im Jahr 2018 sein, während wir bereits im Jahr 2019 waren. Ich habe nie eine meiner Strategien im Jahr 2019 erstellt/neu getestet/robust getestet.

Wenn alle Arbeitsabläufe abgeschlossen war, habe ich dann das Portfolio, natürlich mit Blick auf die Korrelation, und dann wieder testen die Strategien auf 2019 Jahr und sehen, ob die Strategen waren profitabel.

Wenn nicht, wiederholen Sie den Arbeitsablauf von Grund auf mit neuen Ideen und wiederholen Sie das obige Szenario noch einmal.

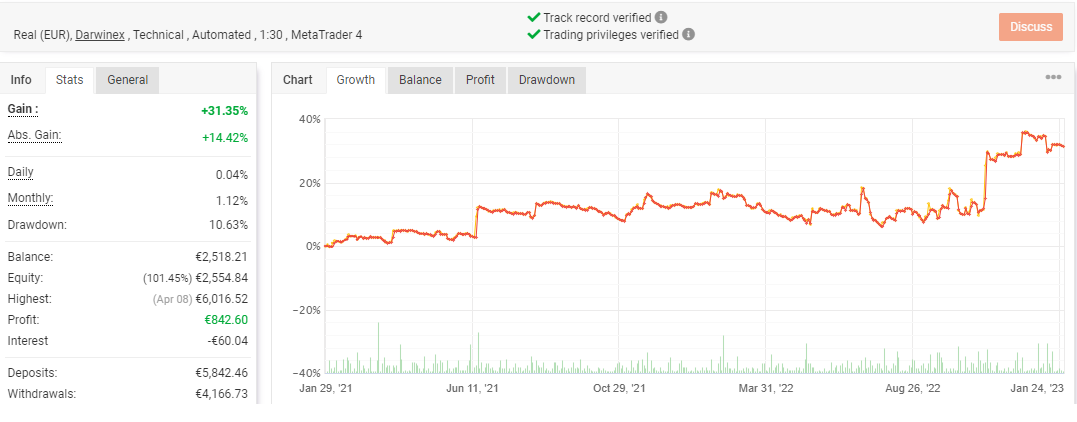

Gianluca's Live-Track-Rekord aus einem echten Konto

Gianluca's Live-Track-Rekord aus einem echten Konto

Was gefällt Ihnen am meisten am Algo-Trading?

Dass es ein Plan ist, den man vorher erstellt, und dass man nicht live dabei sein muss. Es ist stressig für mich, ein manueller Händler zu sein. Ich kann das nicht ausstehen. Ich gehöre nicht dazu, ich fühle mich wohl, wenn ich die Strategien die Arbeit machen lasse.

Ich denke, das Motto "Handel ist wie ein Krieg und man braucht viele Soldaten (Strategien)" trifft die Idee des Handels perfekt.

Was ist Ihre Lieblingsfunktion in StrategyQuant X?

Das CP (Custom Project), das es uns ermöglicht, den Workflow von "A" bis "Z" vorzubereiten.

Der Prozess der Erstellung eines Workflows ist das, was ich mehr mag und nur mit StrategyQuant X einfach und ohne Programmierkenntnisse machbar wird, und das ist auch ideal für die Zeitersparnis, diese Energie und Zeit können Sie für andere Aufgaben liefern.

Wie lange nutzen Sie StrategyQuant X?

Ich habe meine Lizenzen im Jahr 2018 gekauft. Ich habe 2 Jahre lang getestet, bevor ich live ging.

Ich handle immer noch die Strategien aus den Jahren 2019/2020.

Ich versuche derzeit, mein Portfolio zu verbessern, indem ich mehr Strategien und mehr Märkte hinzufüge.

Handeln Sie hauptsächlich mit Strategien, die in StrategyQuant X erstellt wurden?

Dies ist wahr, in der letzten Zeit habe ich NUR mit StrategyQuant X gehandelt.

Dafür gibt es mehrere Gründe:

Ich denke, die generierten Strategien sind brokerunabhängig und können ohne die Problematik der Handelsbedingungen (Slippage, Ausführungszeit, Latenz, Requotes) bei allen Brokern laufen.

Sie wissen, dass sie robust sind, weil Sie sie selbst erstellt haben, also können Sie ihnen mehr vertrauen als gekauften Produkten.

Können Sie uns mehr über den Arbeitsablauf erzählen, den Sie bei der Erstellung und Auswahl der besten Strategien anwenden?

Ich denke, es gibt keine Abkürzungen. Ich meine, warum sollte man Angst haben, eine gute Strategie zu löschen, wenn diese einen Ihrer Robustheitstests nicht besteht?

Ich bin sehr diszipliniert und motiviert, nur die zu verwenden, die alle von mir verwendeten Pässe überleben.

Nur um einige zu erwähnen, ich mache Multi-Markets-Retest, alle MCs, SPP und WFM, ich optimiere nie, ich habe guten Grund zu glauben, dass es besser ist, eine gute Leistung mit vielen robusten Strategien zu archivieren, als schön auszusehen, die wahrscheinlich scheitern können.

Was ist Ihre Philosophie für die Erstellung eines optimalen Portfolios?

Bei der Zusammenstellung eines Portfolios befolge ich die universellen Regeln, hier gibt es keine Geheimnisse: Ich wähle mehrere Märkte aus, um verschiedene Korrelationen zu ermöglichen, und ich achte auf Stabilität und weniger Rücknahmeverpflichtungen. Ich achte nie auf maximale Performance.

Verwenden Sie die von der Optimierung empfohlenen Strategieparameter oder verwenden Sie eine andere Methode?

Ich optimiere nicht, um eine besser aussehende Kurve zu erhalten, ich optimiere nur als Robustheitstest.

Tatsächlich habe ich im Januar 2023 damit begonnen, 2 verschiedene Versionen der gleichen Strategie laufen zu lassen, eine ohne Optimierung, die andere sequentiell optimiert.

Ich muss also 1 Jahr warten, um die Ergebnisse zu sehen, vielleicht können wir später ein weiteres Gespräch führen ? ????

Jedes Portfolio leidet manchmal unter Drawdowns. Wie gehen Sie vor, um diese zu überwinden und das Vertrauen in Ihre Roboter zu erhalten?

Ich verwende eine einfache Regel: Wenn die Strategie beginnt, die Kurve zu verbiegen, überprüfe ich den Backtest, um zu sehen, ob sie die maximale DD erreicht und überschreitet. Der Blick auf das Hauptszenario ist hilfreich, um zu vermeiden, dass eine Strategie gelöscht/entfernt wird, die in der Vergangenheit bereits das gleiche Verhalten gezeigt hat. Es besteht also keine Notwendigkeit, sie zu entfernen.

Gibt es eine Wissensquelle, die Sie anderen Händlern empfehlen möchten?

Ich habe kein bestimmtes Buch, weil ich nichts gelesen habe. Ich habe alle StrategyQuant-Empfehlungen geprüft und mich daran gehalten.

Haben Sie irgendwelche Tipps, was man beim Algo-Trading vermeiden oder beachten sollte?

Meine Tipps und Empfehlungen sind, Geduld und Disziplin zu haben, nicht zu denken, dass der Handel ein Sprint ist, denn in Wirklichkeit ist es eher ein Marathon.

Mit diesen Worten meine ich, die Strategie laufen zu lassen und zu handeln und sie mindestens 1 Jahr lang nicht anzurühren.

Möchten Sie anderen Algo-Entwicklern Empfehlungen geben, worauf sie sich konzentrieren sollten usw.?

Benutze jede Taste der Software, jedes Dropdown-Menü und jede Registerkarte, erforsche jeden Aspekt dieses Formel-1-Autos, das Setup ist wirklich riesig und deine Idee kann den Unterschied machen!

Die Zeit, die Sie dieser Aufgabe widmen, ist die beste, seien Sie genial und denken Sie über den Tellerrand hinaus, Ihre Gedanken müssen eine Chance haben und zumindest auf dem Prüfstand stehen!

Tomas Vanek

Tomas Vanek

Kompliment an Gianluca!

Spero anche io di raggiungere i tuoi risultati

Complimenti Gianluca!!

Es ist fast 2 Jahre her, dass dieser Bericht erschienen ist. Wie wäre es mit dem zweiten, wie Gianlica erwähnt, um ein Jahr warten, um den Fortschritt über seine Strategien zu sehen.