Es gibt viele Möglichkeiten, mit Aktien zu handeln (Aktien, ETFs, etc.). SQX ist in der Lage, "Standard"-Einzelhandelsstrategien zu entwickeln, zu recherchieren und zu handeln, die einen einzelnen Vermögenswert handeln - sei es Forex, Futures, Aktien oder ETFs.

Aber die Natur von Aktien erlaubt viele andere Handelsstile:

- Vermögensrotation / Neugewichtung - wo Sie die Gewichtung der verschiedenen Vermögenswerte in Ihrem Portfolio neu ausrichten

- Paarweiser Handel und ähnliche - bei denen Sie die Unterschiede zwischen korrelierten oder kointegrierten Aktienpaaren handeln

- Auswahl der Bestände - wo man eine ganze Gruppe von Aktien handelt. Es gibt sogar mehrere verschiedene Arten der Aktienauswahl.

- ... und es gibt andere, noch "exotischere" Stile

Die Gemeinsamkeit dieser verschiedenen Arten von Aktienhandelsalgorithmen besteht darin, dass sie in der Regel mit Aktiengruppen handeln - entweder mit mehreren Aktien in einer Gruppe, mit mehreren Aktienpaaren oder mit Hunderten von Aktien, die Indizes bilden wie S&P 500.

Beachten Sie, dass diese Art von Handelsalgorithmus nicht dasselbe ist wie die Verwendung eines Symbols und die Definition zusätzlicher Charts mit anderen Symbolen. Dies ist in SQX derzeit möglich, aber es gibt uns nicht die Möglichkeit, diese spezielle Art von Aktienstrategien zu erstellen.

Um unseren Nutzern den Zugang zu diesem neuen, riesigen Bereich möglicher Strategien zu ermöglichen, führen wir eine neue Stockpicker-Engine in SQX ein - sie wird im kommenden Build 136 enthalten sein.

Unsere neue Stockpicker-Engine verwendet die dritte erwähnte Art des Aktienhandels - sie unterstützt Strategien, die eine große Anzahl von Aktien handeln, zum Beispiel 500 Aktien im S&P 500 oder 2000 Aktien im Russel 2000 Index.

Nach unserem besten Wissen ist StrategyQuant X die WELTWEIT ERSTE UND EINZIGE Plattform, die eine automatische Generierung und Recherche dieser Art von Strategien anbietet, und Sie als unsere Nutzer sind die ersten, die davon profitieren können.

Hinweis - diese neue Engine und ihr Backtesting und die Generierung von Strategien befinden sich zum Zeitpunkt der Erstellung dieses Artikels noch in der Entwicklung. Die erste Vorschau ist in der SQX Build 136 Dev 1 Version verfügbar, aber es ist immer noch eine erste Vorschau und es gibt noch einige Arbeit daran bis zur endgültigen Veröffentlichung.

Dieser Artikel ist nur ein erster Teil einer Serie, in der wir diesen Handelsstil, die neue Engine und ihre Möglichkeiten erklären werden.

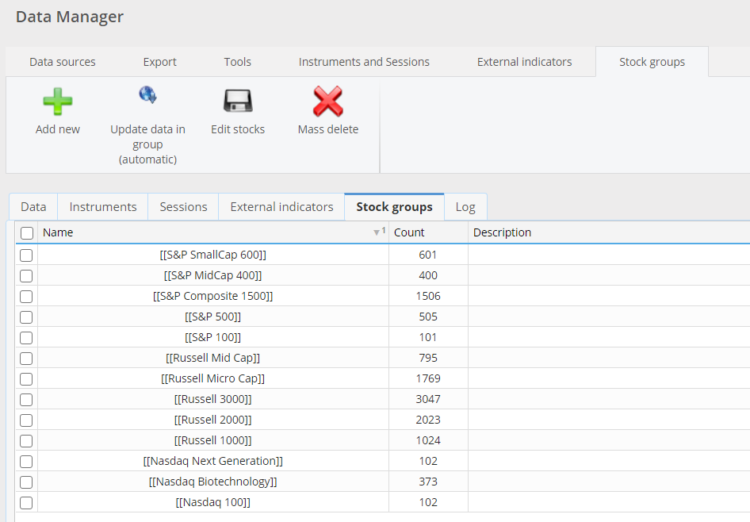

Einführung von Bestandsgruppen

Wie bereits erwähnt, erstellt die Stockpicker-Engine Algo-Strategien, die auf eine Gruppe von Aktien und nicht auf einzelne Vermögenswerte handeln. Um dies zu unterstützen, haben wir eine neue Bestandsgruppen Funktion zu Datenverwalter:

Sie enthält bereits vordefinierte Standardindizes und ermöglicht es Ihnen, Ihre eigenen Bestandsgruppen zu erstellen.

Um Bestandsgruppen von Standardsymbolen zu unterscheiden, werden sie in [ ]zum Beispiel [StockGroupName].

Von uns vorgegebene (nicht editierbare) Bestandsgruppen sind in Anführungszeichen gesetzt [[ ]]

Eine Aktiengruppe wird durch ihren Namen und ihre Bestandteile - die Liste der darin enthaltenen Aktien - definiert:

Die SQX Stockpicker-Engine unterstützt von Haus aus Verzerrung der Überlebensrate - was für realistische Backtests wichtig ist (mehr dazu in einem anderen Artikel) - so können Sie auch Daten von - bis hinzufügen, wenn die Aktie zum Index gehörte.

So sieht die Stockpicker-Strategie aus

Ein Beispiel für eine Stockpicker-Strategie in Pseudocode:

//--------------------------------------------------------------------

// Logik des Optionshandels

//--------------------------------------------------------------------

Einstiegstyp: Bei Bareröffnung

Art der Auftragsplatzierung: Unmittelbar

//--------------------------------------------------------------------

// Handelsregel: Long (Auf Bar Open)

//--------------------------------------------------------------------

Einstiegsbedingung: (Kaufman Adaptive Moving Average(Main chart, PRICE_TYPICAL, 146)[2] steigt seit 2 Bars bei 3 Bar ago)

Auftrag: Long-Order zum Markt eröffnen;

Ausstieg: Am Ende des Tages (DayClose)

//--------------------------------------------------------------------

// Handelsregel: Short (Bei Bar Open)

//--------------------------------------------------------------------

Einstiegsbedingung: (Kaufman Adaptive Moving Average(Main chart, PRICE_TYPICAL, 146)[2] fällt seit 2 Bars bei 3 Bar ago)

Auftrag: Short-Order zum Markt eröffnen;

Ausstieg: Am Ende des Tages (DayClose)

//--------------------------------------------------------------------

// Handelsregel: Position Score (On Bar Open)

//--------------------------------------------------------------------

Position Score = LowDaily(Hauptdiagramm)[2];

Maximale Positionen: 5

Die Stockpicker-Strategie besteht aus Lang + Kurz Regel und Punktestand Regel. Er wird nur auf einem täglichen Zeitrahmen gehandelt.

Lange und kurze Regeln definieren:

- Einstiegsbedingung(en) - wann soll die Strategie den Handel eröffnen

- Auftrag - Art des Auftrags - Markt, Stop, Limit

- Beenden - wann der Handel geschlossen werden soll

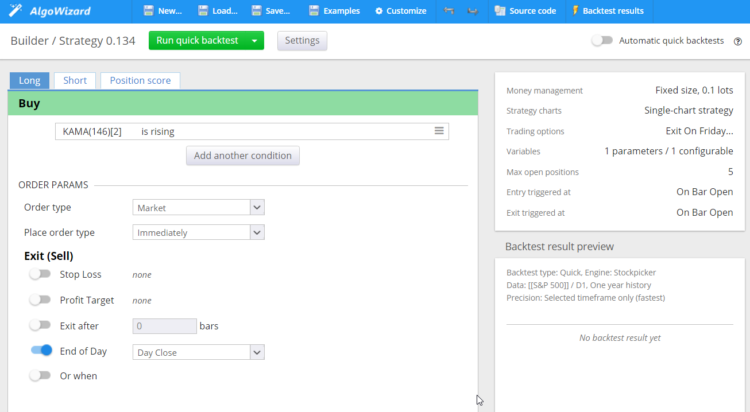

In unserem Beispiel wird die Strategie ein Long-Einstiegssignal haben, wenn:

(Kaufman Adaptive Moving Average(Hauptdiagramm, PRICE_TYPICAL, 146)[2] steigt seit 2 Balken vor 3 Balken), und es wird am Ende des Tages schließen

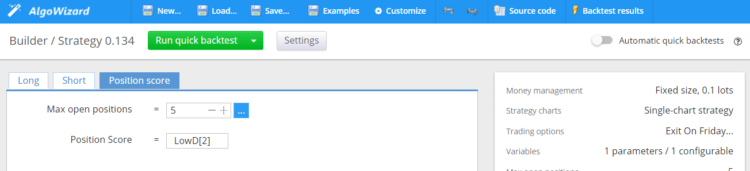

Punktestand Regel ist eine Besonderheit der Stockpicker-Strategien. Da die Stockpicker-Strategie mit einer Gruppe von Aktien handelt (z. B. 500 Aktien im S&P 500-Index), muss sie festlegen, wie viele Positionen parallel geöffnet sein sollen und nach welchem Kriterium die Signale der verschiedenen Aktien sortiert werden:

- Maximale Positionen = 5 bedeutet, dass diese Strategie Positionen in maximal 5 verschiedenen Aktien parallel eröffnet

- Punktestand Formel ist das Kriterium, nach dem die zu wählenden Aktien sortiert werden, wenn an einem bestimmten Tag mehr als 5 Aktien geöffnet werden können.

So funktioniert der Stockpicker-Motor:

Diese Art von Motor ist anders, denn denken Sie daran - er handelt mit 500 Aktien in der Gruppe.

- Am Eingang - typischerweise bei Markteröffnung - prüft es die Long- und Short-Regeln für alle Aktien in der Gruppe, die es handelt, z. B. für alle 500 Aktien im S&P 500. Dies könnte z. B. 12 verschiedene Einstiegssignale für 12 verschiedene Aktien ergeben - AAPL, TSLA, ..., AMZN, GOOG usw.

- Es verwendet dann die angegebene Punktestand Wenn es keine offenen Positionen gibt, wählt der Algorithmus die maximalen Positionen dieser Aktien nach der höchsten Punktzahl aus. 5 Aktien mit der höchsten Punktzahl werden ausgewählt und am Markt eröffnet.

- Die Geschäfte werden gemäß der Ausstiegsregel - z.B. am Ende des Tages, und am nächsten Tag wird wieder eine neue Bewertung vorgenommen usw.

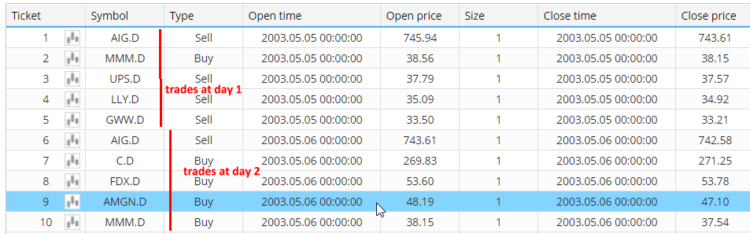

Das Handelsergebnis dieser Strategie, angewandt auf die S&P 500 Aktiengruppe, könnte wie folgt aussehen:

Sie können sehen, dass am ersten Tag 5 verschiedene Aktien und am zweiten Tag weitere 5 Aktien eröffnet wurden.

Es kann vorkommen, dass an einem bestimmten Tag weniger als 5 oder gar keine Geschäfte eröffnet werden - dies hängt von den Einstiegsbedingungen usw. ab.

Die Strategie kann auch eine andere Einstiegsregel als Close at end of day verwenden - die Trades können mehr als einen Tag dauern, aber es werden nie mehr als 5 Aktien gleichzeitig geöffnet.

Stockpicker-Strategie im AlgoWizard

Stockpicker-Strategien haben eine völlig andere "Architektur" als Standardstrategien, und wir haben diesen speziellen Strategietyp auch in den AlgoWizard-Editor aufgenommen.

Die Strategiedefinition ist recht einfach, sie besteht aus der Festlegung von Long- (und Short-) Regeln:

und Position score rule:

Stockpicker-Einschränkungen in SQX

Die neue Stockpicker-Engine und ihre Strategien weisen in SQX einige Einschränkungen auf:

Stockpicker-Engine unterstützt nur TALib-Indikatoren

Momentan können Stockpicker-Strategien nur Indikatoren aus TALib Bibliothek - TALib ist eine standardisierte Bibliothek technischer Indikatoren, die mehr als 200 der am häufigsten verwendeten Indikatoren umfasst.

Das bedeutet, dass die in SQX implementierten internen Indikatoren und Signale für diese Strategien vorerst nicht verfügbar sind. Dies könnte sich in Zukunft ändern, aber im Moment ist es so.

Es gibt auch noch keine vordefinierten Signale, die auf TALib-Indikatoren basieren.

Der Quellcode der Stockpicker-Strategie ist nur als Pseudocode verfügbar

Dies steht im Zusammenhang mit dem nächsten Abschnitt - der Handelbarkeit dieser Klasse von Strategien.

Stockpicker-Strategien funktionieren nur im täglichen Zeitrahmen

Diese Art von Strategien wird in der Regel auf einem täglichen Zeitrahmen gehandelt, und es ist der einzige Zeitrahmen, der für sie in SQX im Moment erlaubt ist.

Erstellung und Backtest von Stockpicker-Strategien sind langsamer als bei "normalen" Strategien

Der Motor befindet sich noch in der Entwicklung und wird weiter optimiert werden.

Außerdem bedeutet ein Strategie-Backtest bei Stockpicker, dass die Strategie auf Hunderten von Aktien in einer bestimmten Aktiengruppe getestet wird, so dass er etwas langsamer sein muss als ein Backtest auf einem einzigen Symbol.

Erweiterte Funktionen wie ATM und Cross-Checks funktionieren bei Stockpicker-Strategien noch nicht

Es gibt noch keine Unterstützung für diese erweiterten Funktionen, aber wir arbeiten daran.

Handelbarkeit von Stockpicker-Strategien und die Notwendigkeit einer neuen Cloud-Plattform

Diese Art von Strategien ist schwer automatisch zu handeln - nicht, weil es unmöglich wäre, sondern weil Handelsplattformen in der Regel auf einen Strategie-pro-Chart-Ansatz ausgerichtet sind.

Es ist nicht so einfach, ein Diagramm in MetaTrader oder Tradestation zu öffnen und ihm eine Strategie zuzuordnen, wie wir es mit "Standard"-Algo-Strategien tun könnten.

Es gibt Programme wie AmiBroker, mit denen man diese Art von Strategien backtesten und in gewissem Umfang auch handeln kann, und es gibt einen Portfolio-Trader in MultiCharts, mit dem man diese Strategien theoretisch live handeln könnte.

Einige Händler, die diese Art von Strategien handeln, tun es manuell - es ist möglich, weil Sie in der Regel nur ein- oder zweimal am Tag auf das Signal achten müssen.

Fortgeschrittenere" Trader (und einige Mitglieder des SQX-Teams), die derzeit ähnliche Strategien handeln, verwenden Python und eine Menge Programmierungen und Hacks, um sie handeln zu können.

Alle diese Optionen sind sehr umständlich zu bedienen und fehleranfällig. Wir wollen einen besseren Weg anbieten - nicht nur für Sie, sondern auch für uns selbst - denn wir handeln bereits mit dieser Art von Strategien.

Wir freuen uns, Ihnen mitteilen zu können, dass wir unsere eigene Cloud-Handelsplattform entwickeln, die eine direkte Unterstützung für die Stockpicker-Strategien von SQX bieten und den Handel damit extrem vereinfachen wird.

Eine Beta-Version dieser Plattform steht kurz vor der Fertigstellung, sie wird in Kürze angekündigt werden. Unser Plan ist es, sie mit der endgültigen Version von StrategyQuant X Build 136 fertigzustellen, die Unterstützung für diese neuen Stockpicker-Strategien bieten wird.

Ausgezeichnet! Ich würde es gerne testen !!!!

Bitte senden Sie uns den Link zur Testversion 136, um sie zu testen.

Habe den neuen Stockpicker SQX build 136. Habe mir auch AlgoWizard Beta mit Web-Trading angeschaut.

F: Wie importiert man die auf der StratQuantX-Plattform entwickelten Stockpicker-Strategien in AlgoWizard beta?

Hallo,

müssen Sie die Strategien in SQX-Dateien speichern. Sie können SQX-Dateien in die AlgoWizard-Plattform laden

Ausgezeichnet! Aber wenn Sie wöchentliche und monatliche Zeitrahmen hinzufügen können, bitte! Auch ein Tutorial über die Konfiguration von Aktiengruppen! Herzlichen Dank!!!

@Mark Fric Stockpicker (SQX ver 138.1837) fehlen die MAX und MIN Funktionen der TA-Lib Funktionen. Ohne diese Funktionen kann man nicht einmal die einfachsten Ausbruchsstrategien für Aktien erstellen.

Diese finden Sie unter "Funktionen" -> MAX / MIN

Danke!