Ci sono molti modi per fare trading sulle azioni (azioni, ETF, ecc.). SQX è in grado di generare, ricercare e negoziare strategie di trading "standard" su un singolo asset, che si tratti di forex, contratti futures, azioni o ETF.

Ma la natura delle azioni consente molti altri stili di trading:

- Rotazione degli asset / ribilanciamento - in cui si riequilibra il peso delle diverse attività in portafoglio

- Pair trading e simili - in cui si negoziano le differenze tra coppie di titoli correlati o cointegrati

- Selezione dei titoli - in cui si negozia un intero gruppo di azioni. Esistono anche diversi stili di selezione delle azioni.

- ... e ci sono altri stili ancora più "esotici"

L'aspetto comune a questi diversi stili di algoritmi di trading azionario è che di solito negoziano gruppi di titoli - o diversi titoli in un gruppo, o diverse coppie di titoli, o centinaia di titoli che costituiscono indici come S&P 500.

Si noti che questo tipo di algoritmo di trading non è uguale all'utilizzo di un simbolo e alla definizione di grafici aggiuntivi con altri simboli. Questo è possibile in SQX al momento, ma non ci dà la possibilità di creare questo tipo speciale di strategie azionarie.

Per offrire ai nostri utenti l'accesso a questa nuova vasta area di possibili strategie, stiamo introducendo in SQX un nuovo motore Stockpicker, che sarà presente nella prossima Build 136.

Il nostro nuovo motore Stockpicker utilizza il terzo stile di trading delle azioni: supporta strategie che negoziano un gran numero di azioni, ad esempio 500 azioni dell'indice S&P 500 o 2000 azioni dell'indice Russel 2000.

Secondo le nostre migliori conoscenze StrategyQuant X è la PRIMA E UNICA piattaforma al mondo che offre la generazione e la ricerca automatica di questo tipo di strategie e voi, in quanto nostri utenti, siete i primi a poterne beneficiare.

Nota: questo nuovo motore, il suo backtesting e la generazione di strategie sono ancora in fase di sviluppo al momento della stesura di questo articolo. La prima anteprima è disponibile nella versione SQX Build 136 Dev 1, ma si tratta ancora di una prima anteprima e c'è ancora del lavoro da fare prima del rilascio finale.

Questo articolo è solo un primo della serie in cui spiegheremo questo stile di trading, il nuovo motore e le sue possibilità.

Introduzione ai gruppi di azioni

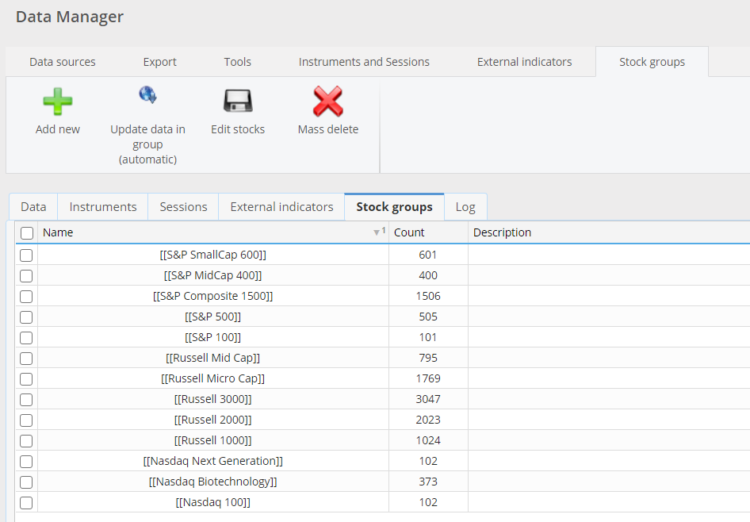

Come già detto, il motore di Stockpicker crea strategie algo che operano su gruppi di azioni, non su singoli asset. Per supportarlo, abbiamo aggiunto una nuova opzione Gruppi di azioni per Responsabile dei dati:

Contiene già indici standard predefiniti e consente di creare gruppi di titoli personalizzati.

Per distinguere i gruppi di azioni dai simboli standard, questi sono racchiusi in [ ]ad esempio [StockGroupName].

I gruppi di titoli predefiniti (non modificabili) forniti da noi sono racchiusi tra doppi apici [[ ]]

Il gruppo di azioni è definito dal suo nome e dai suoi componenti - l'elenco delle azioni che contiene:

Il motore Stockpicker di SQX supporta in modo nativo Pregiudizio di sopravvivenza - che è importante per i backtest realistici (per saperne di più su questo argomento si rimanda a un altro articolo) - quindi è possibile aggiungere anche le date da - a quando il titolo è entrato a far parte dell'indice.

Come si presenta la strategia Stockpicker

Un esempio di strategia Stockpicker in pseudo codice:

//--------------------------------------------------------------------

// Logica di trading delle opzioni

//--------------------------------------------------------------------

Tipo di entrata: All'apertura della barra

Tipo di ordine: Immediatamente

//--------------------------------------------------------------------

// Regola di trading: Lungo (su barra aperta)

//--------------------------------------------------------------------

Condizione di entrata: (La media mobile adattiva di Kaufman (grafico principale, PRICE_TYPICAL, 146)[2] è in aumento per 2 barre a 3 barre fa)

Ordine: Aprire un ordine Long a mercato;

Uscita: A fine giornata (DayClose)

//--------------------------------------------------------------------

// Regola di trading: Short (On Bar Open)

//--------------------------------------------------------------------

Condizione di entrata: (La media mobile adattiva di Kaufman (grafico principale, PRICE_TYPICAL, 146)[2] sta scendendo per 2 barre a 3 barre fa)

Ordine: Aprire un ordine short a mercato;

Uscita: A fine giornata (DayClose)

//--------------------------------------------------------------------

// Regola di trading: Punteggio della posizione (all'apertura della barra)

//--------------------------------------------------------------------

Punteggio di posizione = LowDaily(grafico principale)[2];

Posizioni massime: 5

La strategia Stockpicker consiste in Lungo + corto regola e Punteggio della posizione regola. Negozia solo su un timeframe giornaliero.

Le regole lunghe e corte definiscono:

- Condizioni di ingresso - quando la strategia deve aprire il trade

- Ordine - tipo di ordine - Mercato, Stop, Limite

- Exit - quando deve chiudere l'operazione

Nel nostro esempio la strategia avrà un segnale di entrata long quando:

(La media mobile adattiva di Kaufman (grafico principale, PRICE_TYPICAL, 146)[2] è in aumento per 2 barre a 3 barre fa), e la chiuderà a fine giornata.

Punteggio della posizione La regola è una specialità delle strategie Stockpicker. Poiché la strategia Stockpicker opera su un gruppo di titoli (ad esempio 500 titoli dell'indice S&P 500), deve determinare il numero di posizioni da aprire in parallelo e il criterio di ordinamento dei segnali provenienti da diversi titoli:

- Posizioni massime = 5 significa che questa strategia aprirà posizioni in un massimo di 5 titoli diversi in parallelo.

- Punteggio della posizione La formula è il criterio con cui selezionare i titoli da scegliere se ci sono più di 5 titoli che possono essere aperti in un determinato giorno.

Come funziona il motore di Stockpicker:

Questo tipo di motore è diverso perché, ricordiamo, opera su 500 titoli del gruppo.

- All'ingresso - tipicamente all'apertura del mercato - controllerà le regole Long & Short su tutti i titoli del gruppo che sta negoziando, ad esempio su tutti i 500 titoli dello S&P 500. Questo potrebbe produrre, ad esempio, 12 diversi segnali di entrata per 12 titoli diversi - AAPL, TSLA, ..., AMZN, GOOG ecc.

- Utilizza quindi l'opzione specificata Punteggio della posizione Se non ci sono posizioni aperte, l'algoritmo sceglierà le posizioni massime di questi titoli in base al punteggio più elevato.

- Le operazioni vengono chiuse in base alla regola di uscita - per esempio alla fine della giornata, e una nuova valutazione viene fatta il giorno successivo e così via.

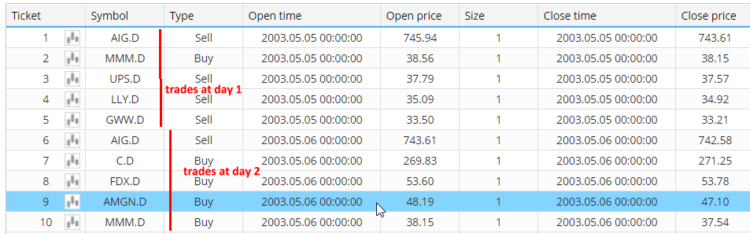

Il risultato di questa strategia applicata al gruppo di azioni S&P 500 potrebbe essere il seguente:

Si può notare che il giorno 1 ha aperto 5 titoli diversi e il giorno 2 altri 5 titoli.

Può accadere che in un determinato giorno vengano aperte meno di 5 o addirittura nessuna operazione - dipende dalle condizioni di ingresso, ecc.

La strategia può anche utilizzare una regola di ingresso diversa da Chiudi a fine giornata: le operazioni possono durare più di un giorno, ma non ci saranno mai più di 5 titoli aperti contemporaneamente.

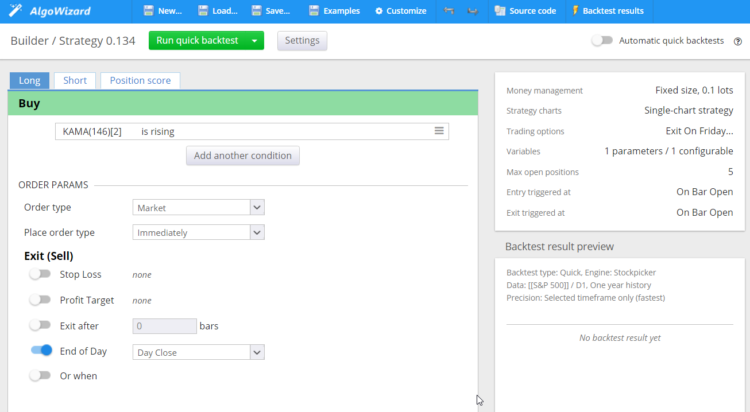

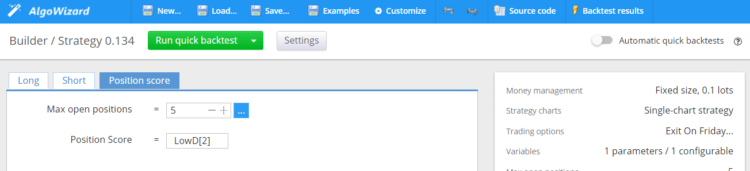

Strategia Stockpicker in AlgoWizard

Le strategie Stockpicker hanno una "architettura" completamente diversa dalle strategie standard e abbiamo aggiunto questo tipo speciale di strategia anche nell'editor di AlgoWizard.

La definizione della strategia è piuttosto semplice e consiste nel definire regole Long (e Short):

e la regola del punteggio di posizione:

Limitazioni dello Stockpicker in SQX

SQX presenta alcune limitazioni relative al nuovo motore Stockpicker e alle sue strategie:

Il motore di Stockpicker supporta solo gli indicatori TALib

Al momento, le strategie di Stockpicker possono utilizzare solo gli indicatori di TALIB biblioteca - TALIB è una libreria standardizzata di indicatori tecnici che comprende oltre 200 indicatori tra i più utilizzati.

Ciò significa che gli indicatori e i segnali interni implementati in SQX non sono per ora disponibili per queste strategie. La situazione potrebbe cambiare in futuro, ma per ora è così.

Inoltre, per ora non sono stati definiti segnali predefiniti basati sugli indicatori TALib.

Il codice sorgente della strategia Stockpicker è disponibile solo in pseudocodice.

Questo aspetto è legato alla sezione successiva - la negoziabilità di questa classe di strategie.

Le strategie Stockpicker funzionano solo su timeframe giornaliero

Questo tipo di strategie viene solitamente negoziato su un timeframe giornaliero ed è l'unico timeframe per ora consentito in SQX.

La generazione e il backtest delle strategie Stockpicker sono più lenti delle strategie "normali".

Il motore è ancora in fase di sviluppo e verrà ulteriormente ottimizzato.

Inoltre, con Stockpicker un backtest della strategia significa che la strategia viene di fatto testata su centinaia di titoli in un determinato gruppo di azioni, quindi deve essere un po' più lento rispetto al backtest su un solo simbolo.

Le funzioni avanzate come ATM e controlli incrociati non funzionano ancora sulle strategie Stockpicker.

Non esiste ancora un supporto per queste funzioni più avanzate, ma ci stiamo lavorando.

Negoziabilità delle strategie Stockpicker e necessità di una nuova piattaforma cloud

Questo tipo di strategie è difficile da negoziare automaticamente, non perché sia impossibile, ma perché le piattaforme di trading sono solitamente orientate verso un approccio basato su una sola strategia per grafico.

Non è così semplice aprire un grafico in MetaTrader o Tradestation e collegarvi una strategia, come potremmo fare con le strategie algo "standard".

Esistono programmi come AmiBroker, che possono effettuare il backtesting e, in parte, il trading di questo tipo di strategie; esiste un Portfolio trader in MultiCharts che potrebbe teoricamente negoziare queste strategie dal vivo.

Alcuni trader che operano con questo tipo di strategie lo fanno manualmente - è possibile perché di solito è necessario controllare il segnale solo una o due volte al giorno.

I trader più "avanzati" (e alcuni membri del team di SQX) che attualmente operano con strategie simili utilizzano Python e un sacco di programmazione e hack per poter operare.

Tutte queste opzioni sono molto complicate da usare e soggette a errori. Vogliamo offrire un modo migliore - non solo a voi, ma anche a noi stessi - perché già commerciamo questo tipo di strategie.

Siamo lieti di annunciare che stiamo sviluppando una nostra piattaforma di trading cloud che supporterà direttamente le strategie Stockpicker prodotte da SQX e renderà il trading estremamente semplice.

Una versione Beta di questa piattaforma è molto vicina alla conclusione e sarà annunciata a breve. Il nostro piano prevede che sia pronta con la versione finale di StrategyQuant X Build 136, che offrirà il supporto per queste nuove strategie Stockpicker.

Tomas Vanek

Tomas Vanek

Eccellente! Vorrei provarlo !!!!

per favore inviateci il link della versione di prova 136 per testarla.

Ho il nuovo stockpicker SQX build 136. Ho anche esaminato AlgoWizard Beta con il web trading.

D: Come si importano le strategie Stockpicker sviluppate sulla piattaforma StratQuantX in AlgoWizard beta?

Ciao,

è necessario salvare le strategie in file SQX. È possibile caricare i file sqx nella piattaforma AlgoWizard

Eccellente! Ma se potete aggiungere un timeframe settimanale e mensile, per favore! Inoltre, un tutorial sulla configurazione dei gruppi di azioni! Grazie mille!!!

@Mark Fric Stockpicker (SQX ver 138.1837) manca delle funzioni MAX e MIN delle funzioni TA-Lib. Non è possibile realizzare nemmeno le strategie di breakout più elementari sui titoli senza queste funzioni.

Si trova sotto "Funzioni" -> MAX / MIN

Grazie!