Il existe de nombreuses façons de négocier des actions (actions, ETF, etc.). SQX a la capacité de générer, de rechercher et de négocier des stratégies de trading "standard" sur un seul actif - qu'il s'agisse de forex, de contrats à terme, d'actions ou d'ETF.

Mais la nature des actions permet de nombreux autres styles de négociation :

- Rotation des actifs / rééquilibrage - lorsque vous rééquilibrez le poids des différents actifs de votre portefeuille

- Échange de paires et similaires - où vous négociez les différences entre des paires d'actions corrélées ou cointégrées

- Sélection de titres - où vous négociez un groupe entier d'actions. Il existe même plusieurs styles différents de sélection de titres.

- ... et il existe d'autres styles encore plus "exotiques

Le point commun de ces différents styles d'algorithmes de négociation d'actions est qu'ils négocient généralement des groupes d'actions - soit plusieurs actions dans un groupe, soit plusieurs paires d'actions, soit des centaines d'actions qui constituent des indices comme le S&P 500.

Notez que ce type d'algorithme de trading n'est pas la même chose que d'utiliser un symbole et de définir des graphiques supplémentaires avec un autre symbole. Ceci est possible dans SQX pour le moment, mais cela ne nous donne pas la possibilité de créer ce type spécial de stratégies boursières.

Pour offrir à nos utilisateurs l'accès à ce nouveau vaste domaine de stratégies possibles, nous introduisons un nouveau moteur Stockpicker dans SQX - il sera dans la prochaine Build 136.

Notre nouveau moteur Stockpicker utilise le troisième style de négociation d'actions mentionné - il prend en charge les stratégies qui négocient un grand nombre d'actions, par exemple 500 actions du S&P 500 ou 2000 actions de l'indice Russel 2000.

D'après nos meilleures connaissances, StrategyQuant X est la PREMIÈRE ET SEULE plateforme au monde qui offre la génération automatique et la recherche de ce type de stratégies et vous, en tant qu'utilisateurs, êtes les premiers à pouvoir en bénéficier.

Note - ce nouveau moteur, son backtesting et sa génération de stratégies sont encore en cours de développement au moment de la rédaction de cet article. Le premier aperçu est disponible dans la version SQX Build 136 Dev 1, mais il s'agit toujours d'un premier aperçu et il y a encore du travail à faire jusqu'à la version finale.

Cet article n'est que le premier d'une série dans laquelle nous expliquerons ce style de trading, le nouveau moteur et ses possibilités.

Présentation des groupes de stock

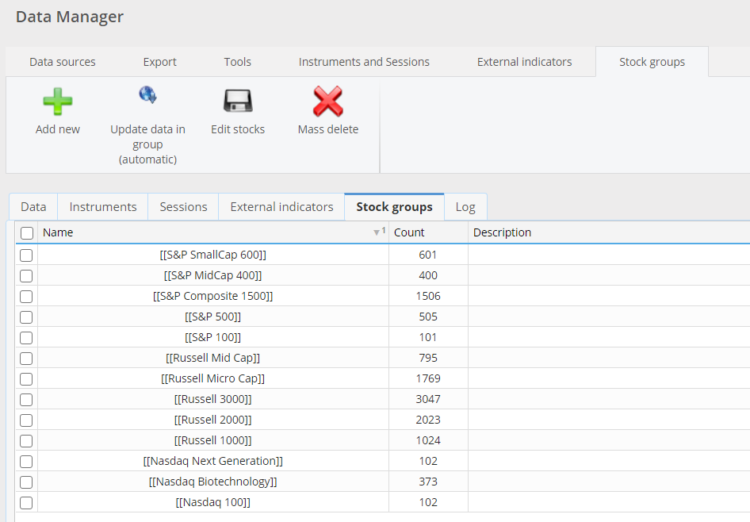

Comme nous l'avons dit précédemment, le moteur Stockpicker crée des stratégies algo qui traitent des groupes d'actions, et non des actifs individuels. Pour ce faire, nous avons ajouté un nouvel élément Groupes de stocks pour Gestionnaire de données:

Il contient déjà des index standard prédéfinis et vous permet de créer vos propres groupes de stocks.

Pour distinguer les groupes de titres des symboles standard, ils sont entourés de l'espace suivant [ ]par exemple [StockGroupName].

Les groupes de stock par défaut (non modifiables) que nous fournissons sont placés entre guillemets. [[ ]]

Un groupe d'actions est défini par son nom et ses composants - la liste des actions qu'il contient :

Le moteur SQX Stockpicker supporte nativement Biais de survie - ce qui est important pour des backtests réalistes (plus d'informations à ce sujet dans un autre article) - vous pouvez donc ajouter les dates du - au moment où l'action a appartenu à l'indice.

Comment se présente la stratégie de Stockpicker

Un exemple de stratégie Stockpicker en pseudo-code :

//--------------------------------------------------------------------

// Logique de trading d'options

//--------------------------------------------------------------------

Type d'entrée : A l'ouverture de la barre

Type d'ordre placé : Immédiatement

//--------------------------------------------------------------------

// Règle de trading : Long (à l'ouverture de la barre)

//--------------------------------------------------------------------

Condition d'entrée : (Kaufman Adaptive Moving Average(Main chart, PRICE_TYPICAL, 146)[2] est en hausse depuis 2 barres à 3 barres)

Ordre : Ouvrir un ordre Long au Marché ;

Sortie : A la fin de la journée (DayClose)

//--------------------------------------------------------------------

// Règle de trading : Short (A l'ouverture de la barre)

//--------------------------------------------------------------------

Condition d'entrée : (Kaufman Adaptive Moving Average(Main chart, PRICE_TYPICAL, 146)[2] est en baisse depuis 2 barres à 3 barres)

Ordre : Ouvrir un ordre Short au Marché ;

Sortir : A la fin de la journée (DayClose)

//--------------------------------------------------------------------

// Règle de trading : Position Score (On Bar Open)

//--------------------------------------------------------------------

Score de position = LowDaily(Main chart)[2] ;

Positions maximales : 5

La stratégie de Stockpicker consiste à Long + court règle et Score de position règle. Il se négocie uniquement sur une base journalière.

Les règles longues et courtes sont définies :

- Condition(s) d'entrée - quand la stratégie doit-elle ouvrir le marché ?

- Ordre - type d'ordre - marché, stop, limite

- Sortie - moment où la transaction doit être clôturée

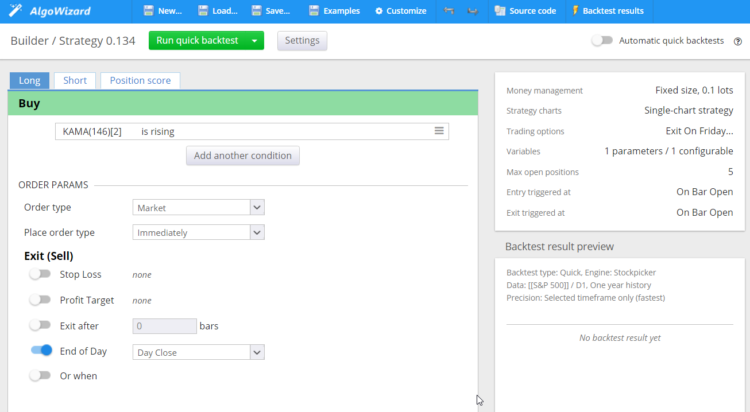

Dans notre exemple, la stratégie aura un signal d'entrée long lorsque :

(La moyenne mobile adaptative de Kaufman(Main chart, PRICE_TYPICAL, 146)[2] est en hausse depuis 2 barres à 3 barres), et elle sera clôturée à la fin de la journée.

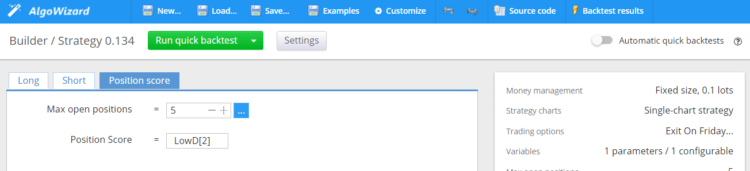

Score de position est une spécialité des stratégies Stockpicker. Comme la stratégie Stockpicker négocie sur un groupe d'actions (par exemple 500 actions de l'indice S&P 500), elle doit déterminer le nombre de positions à ouvrir en parallèle ainsi que le critère de tri des signaux provenant de différentes actions :

- Positions maximales = 5 signifie que cette stratégie ouvrira des positions sur un maximum de 5 actions différentes en parallèle.

- Score de position est le critère qui permet de trier les actions à choisir s'il y a plus de 5 actions qui peuvent être ouvertes un jour donné.

Comment fonctionne le moteur de Stockpicker :

Ce type de moteur est différent car, rappelons-le, il négocie sur 500 actions du groupe.

- A l'entrée - généralement à l'ouverture du marché - il vérifie les règles Long & Short sur toutes les actions du groupe qu'il négocie, par exemple sur les 500 actions du S&P 500. Cela peut produire par exemple 12 signaux d'entrée différents pour 12 actions différentes - AAPL, TSLA, ..., AMZN, GOOG, etc.

- Il utilise ensuite le Score de position S'il n'y a pas de positions ouvertes, il choisira alors les positions maximales de ces actions en fonction du score le plus élevé. Notre exemple d'algorithme sélectionne 5 actions avec le score de position le plus élevé et les ouvre au marché.

- Les transactions sont clôturées conformément à la règle de sortie - par exemple à la fin de la journée, et une nouvelle évaluation est effectuée le jour suivant, et ainsi de suite.

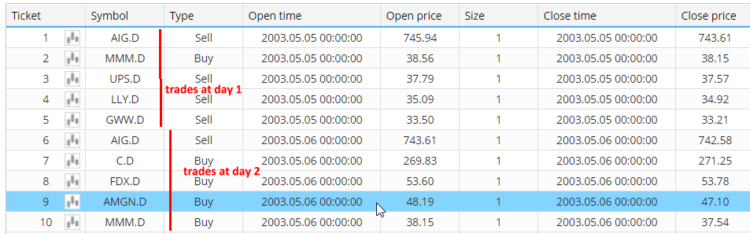

Le résultat de cette stratégie appliquée au groupe d'actions S&P 500 pourrait se présenter comme suit :

Vous pouvez voir qu'il a ouvert 5 actions différentes le premier jour, puis 5 autres actions le deuxième jour.

Il peut arriver que moins de 5 ou même aucune transaction ne soit ouverte un jour donné - cela dépend des conditions d'entrée, etc.

La stratégie peut également utiliser une règle d'entrée différente de la clôture en fin de journée - les transactions peuvent durer plus d'une journée, mais il n'y aura jamais plus de 5 actions ouvertes en même temps.

Stratégie Stockpicker dans AlgoWizard

Les stratégies Stockpicker ont une "architecture" complètement différente des stratégies standard, et nous avons ajouté ce type spécial de stratégie dans l'éditeur d'AlgoWizard.

La définition de la stratégie est assez simple, elle consiste à définir des règles Long (et Short) :

et la règle du score de position :

Limitations du Stockpicker dans le SQX

Le SQX comporte certaines limitations concernant le nouveau moteur Stockpicker et ses stratégies :

Le moteur Stockpicker ne supporte que les indicateurs TALib

Pour l'instant, les stratégies de Stockpicker ne peuvent utiliser que des indicateurs provenant de TALib bibliothèque - TALib est une bibliothèque standardisée d'indicateurs techniques qui comprend plus de 200+ indicateurs les plus utilisés.

Cela signifie que les indicateurs et signaux internes implémentés dans SQX ne sont pas disponibles pour l'instant pour ces stratégies. Cela pourrait changer à l'avenir, mais c'est ainsi pour l'instant.

Il n'y a pas non plus de signaux prédéfinis basés sur les indicateurs TALib définis pour l'instant.

Le code source de la stratégie Stockpicker n'est disponible qu'en pseudo-code.

Ce point est lié à la section suivante - la négociabilité de cette catégorie de stratégies.

Les stratégies Stockpicker ne fonctionnent que sur l'échelle de temps quotidienne.

Ce type de stratégie est généralement négocié sur une échelle de temps quotidienne, et c'est la seule échelle de temps qui est autorisée pour eux dans le SQX pour le moment.

La génération et le backtest des stratégies Stockpicker sont plus lents que les stratégies "normales".

Le moteur est encore en cours de développement et sera encore optimisé.

De plus, avec Stockpicker, un backtest d'une stratégie signifie que la stratégie est en fait backtestée sur des centaines d'actions dans un groupe d'actions donné, et doit donc être un peu plus lent qu'un backtest sur un seul symbole.

Les fonctions avancées telles que les ATM et les contrôles croisés ne fonctionnent pas encore sur les stratégies Stockpicker.

Ces fonctionnalités plus avancées ne sont pas encore prises en charge, mais nous y travaillons.

Traçabilité des stratégies de Stockpicker et nécessité d'une nouvelle plateforme en nuage

Ce type de stratégies est difficile à négocier automatiquement - non pas parce que ce serait impossible, mais parce que les plateformes de négociation sont généralement axées sur une stratégie unique par graphique.

Il ne s'agit pas simplement d'ouvrir un graphique dans MetaTrader ou Tradestation et d'y attacher une stratégie, comme nous pourrions le faire avec des stratégies algo "standard".

Il existe des programmes tels qu'AmiBroker, qui peuvent backtester et, dans une certaine mesure, négocier ce type de stratégies. Il existe un Portfolio Trader dans MultiCharts qui pourrait théoriquement négocier ces stratégies en direct.

Certains traders qui négocient ce type de stratégies le font manuellement - c'est possible car vous n'avez généralement besoin de vérifier le signal qu'une ou deux fois par jour.

Les traders plus "avancés" (et certains membres de l'équipe SQX) qui traitent actuellement des stratégies similaires utilisent Python et beaucoup de programmation et d'astuces pour pouvoir les traiter.

Toutes ces options sont très lourdes à utiliser et sujettes à des erreurs. Nous voulons vous offrir une meilleure solution - non seulement pour vous, mais aussi pour nous-mêmes - parce que nous échangeons déjà ce type de stratégies.

Nous sommes heureux d'annoncer que nous développons notre propre plateforme de trading en nuage qui supportera directement les stratégies Stockpicker produites par SQX et qui rendra le trading extrêmement simple.

Une version Beta de cette plateforme est sur le point d'être terminée, elle sera annoncée prochainement. Notre objectif est qu'elle soit prête avec la version finale de StrategyQuant X Build 136 qui offrira un support pour ces nouvelles stratégies Stockpicker.

Tomas Vanek

Tomas Vanek

Excellent ! J'aimerais le tester ! !!!

veuillez nous envoyer le lien de la version d'essai 136 pour la tester.

J'ai reçu le nouveau stockpicker SQX build 136. J'ai également regardé AlgoWizard Beta avec le web trading.

Q : Comment importer les stratégies Stockpicker développées sur la plateforme StratQuantX dans AlgoWizard beta ?

Bonjour,

vous devez enregistrer les stratégies dans des fichiers SQX. Vous pouvez charger des fichiers SQX dans la plateforme AlgoWizard

Excellent ! Mais si vous pouviez ajouter des périodes hebdomadaires et mensuelles, s'il vous plaît ! Aussi, un tutoriel sur la configuration des groupes d'actions ! Merci beaucoup !!!

@Mark Fric Stockpicker (SQX ver 138.1837) n'a pas les fonctions MAX et MIN des fonctions TA-Lib. Il n'est pas possible d'élaborer des stratégies de breakout sur les actions, même les plus basiques, sans ces fonctions.

Vous trouverez cela sous "Fonctions" -> MAX / MIN

Merci de votre attention !