Hay muchas formas de operar con renta variable (acciones, ETF, etc.). SQX tiene la capacidad de generar, investigar y negociar estrategias "estándar" de negociación de un solo activo, ya sea divisas, contratos de futuros, acciones o ETF.

Pero la naturaleza de las acciones permite muchos otros estilos de negociación:

- Rotación de activos / reequilibrio - reequilibrar la ponderación de los distintos activos de la cartera

- Negociación por pares y similares, en los que se negocian las diferencias entre pares de valores correlacionados o cointegrados.

- Selección de valores - donde se negocia con todo un grupo de valores. Incluso hay varios estilos diferentes de selección de valores.

- ... y hay otros estilos aún más "exóticos"

Lo que tienen en común estos diferentes estilos de algoritmos de negociación de valores es que suelen negociar con grupos de valores, ya sean varios valores de un grupo, varios pares de valores o cientos de valores que constituyen índices como S&P 500.

Tenga en cuenta que este tipo de algoritmo de negociación no es lo mismo que utilizar un símbolo y definir gráficos adicionales con otros símbolos. Esto es posible en SQX en este momento, pero no nos da la posibilidad de crear este tipo especial de estrategias de acciones.

Para ofrecer a nuestros usuarios acceso a esta nueva y vasta área de posibles estrategias estamos introduciendo un nuevo motor de Stockpicker en SQX - estará en la próxima Build 136.

Nuestro nuevo motor Stockpicker utiliza el tercer estilo mencionado de negociación de valores: admite estrategias que negocian un gran número de valores, por ejemplo 500 valores en el índice S&P 500 o 2000 valores en el índice Russel 2000.

Según nuestros mejores conocimientos StrategyQuant X es la PRIMERA Y ÚNICA plataforma del MUNDO que ofrece generación automática e investigación de este tipo de estrategias y ustedes como nuestros usuarios son los primeros que pueden beneficiarse de ello.

Nota - este nuevo motor y su backtesting y generación de estrategias está todavía en desarrollo en el momento de escribir este artículo. La primera vista previa está disponible en la versión SQX Build 136 Dev 1, pero sigue siendo una primera vista previa y todavía se está trabajando en ella hasta el lanzamiento final.

Este artículo es sólo el primero de una serie en la que explicaremos este estilo de negociación, el nuevo motor y sus posibilidades.

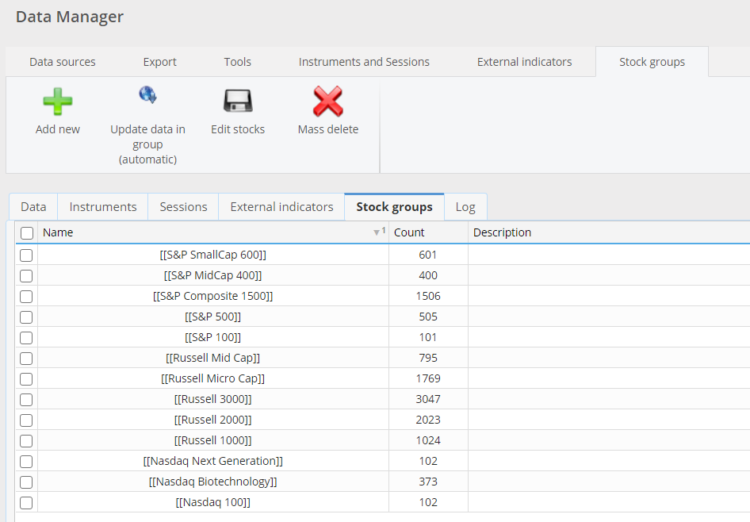

Presentación de los grupos de acciones

Como dijimos antes, el motor de Stockpicker crea estrategias que operan en grupos de acciones, no en activos individuales. Con el fin de apoyarlo hemos añadido un nuevo Grupos de acciones para Gestor de datos:

Ya contiene índices estándar predefinidos y le permite crear sus propios grupos de valores.

Para distinguir los grupos de acciones de los símbolos estándar, se encierran en [ ]por ejemplo [StockGroupName].

Los grupos de acciones por defecto (no editables) proporcionados por nosotros van entre comillas dobles [[ ]]

Un grupo de valores se define por su nombre y sus componentes, es decir, la lista de valores que contiene:

El motor SQX Stockpicker admite de forma nativa Sesgo de supervivencia - que es importante para backtests realistas (más sobre esto en otro artículo) - así que usted puede agregar también las fechas de - a cuando la acción pertenecía al índice.

Cómo es la estrategia Stockpicker

Un ejemplo de estrategia Stockpicker en pseudocódigo:

//--------------------------------------------------------------------

// Lógica del comercio de opciones

//--------------------------------------------------------------------

Tipo de entrada: En Apertura de Barra

Tipo de colocación de la orden: Inmediatamente

//--------------------------------------------------------------------

// Regla de negociación: Long (On Bar Open)

//--------------------------------------------------------------------

Condición de Entrada: (Kaufman Adaptive Moving Average(Main chart, PRICE_TYPICAL, 146)[2] está subiendo durante 2 barras hace 3 barras)

Orden: Abrir orden Larga a Mercado;

Salida: Al final del día (DayClose)

//--------------------------------------------------------------------

// Regla de negociación: Corto (En Apertura de Barra)

//--------------------------------------------------------------------

Condición de Entrada: (Kaufman Adaptive Moving Average(Main chart, PRICE_TYPICAL, 146)[2] está cayendo durante 2 barras hace 3 barras)

Orden: Abrir orden Corta a Mercado;

Salida: Al final del día (DayClose)

//--------------------------------------------------------------------

// Regla de negociación: Puntuación de la posición (En la apertura de la barra)

//--------------------------------------------------------------------

Puntuación de posición = LowDaily(Gráfico principal)[2];

Posiciones máximas: 5

La estrategia Stockpicker consiste en Largo + Corto regla y Puntuación por posición regla. Se negocia en un marco de tiempo diario solamente.

Las reglas largas y cortas definen:

- Condición(es) de entrada - cuándo debe abrir la estrategia la operación

- Orden - tipo de orden - Mercado, Stop, Límite

- Salida - cuando debe cerrar la operación

En nuestro ejemplo la estrategia tendrá una señal de entrada larga cuando:

(Kaufman Adaptive Moving Average(Main chart, PRICE_TYPICAL, 146)[2] está subiendo durante 2 barras hace 3 barras), y se cerrará al final del día.

Puntuación por posición es una especialidad de las estrategias Stockpicker. Dado que la estrategia Stockpicker negocia con un grupo de valores (por ejemplo, 500 valores del índice S&P 500), debe determinar cuántas posiciones deben abrirse en paralelo, así como el criterio para clasificar las señales de los distintos valores:

- Posiciones máximas = 5 significa que esta estrategia abrirá posiciones en un máximo de 5 valores diferentes en paralelo

- Puntuación por posición es el criterio por el que se seleccionan los valores si hay más de 5 valores que pueden abrirse en un día determinado.

Cómo funciona el motor de Stockpicker:

Este tipo de motor es diferente porque, recuerde, negocia con 500 valores del grupo.

- En la entrada - típicamente en la apertura del mercado - comprobará las reglas de Largo y Corto en todas las acciones en el grupo que está negociando, por ejemplo en todas las 500 acciones en S&P 500. Esto podría producir por ejemplo 12 señales de entrada diferentes para 12 acciones diferentes - AAPL, TSLA, ..., AMZN, GOOG etc.

- A continuación, utiliza el Puntuación por posición para calcular un valor de puntuación para cada una de estas 12 acciones.Si no hay posiciones abiertas, entonces elegirá posiciones máximas de estas acciones por la mayor puntuación.Nuestro algoritmo de ejemplo selecciona 5 acciones con la mayor puntuación de posición y las abre a mercado.

- Las operaciones se cierran según el regla de salida - por ejemplo al final del día, y se vuelve a hacer una nueva evaluación al día siguiente y así sucesivamente.

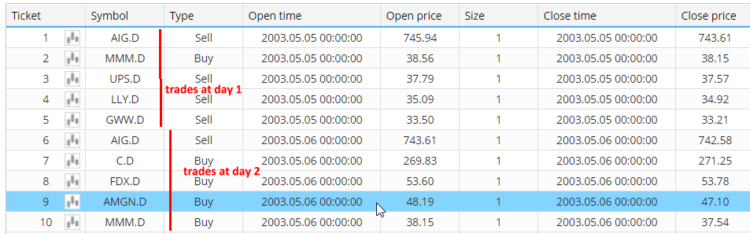

El resultado de esta estrategia aplicada al grupo de acciones S&P 500 podría ser el siguiente:

Puede ver que abrió 5 valores diferentes el día 1, y luego otros 5 valores el día 2.

Puede ocurrir que se abran menos de 5 operaciones o incluso que no se abra ninguna en un día concreto; depende de las condiciones de entrada, etc.

La estrategia también puede utilizar una regla de entrada diferente a Cerrar al final del día - las operaciones pueden durar más de un día, pero nunca habrá más de 5 acciones abiertas al mismo tiempo.

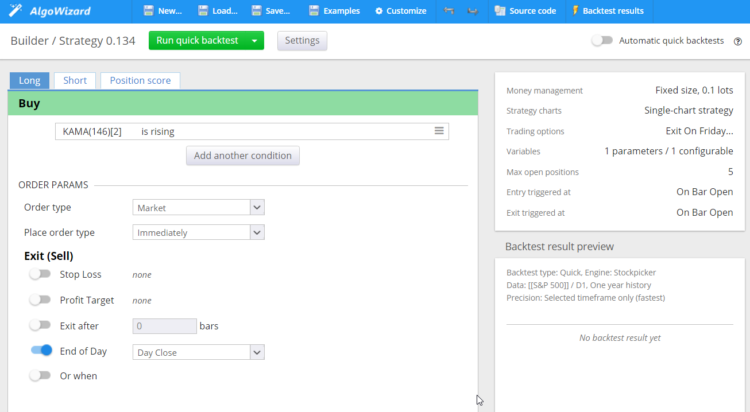

Estrategia Stockpicker en AlgoWizard

Las estrategias Stockpicker tienen una "arquitectura" completamente diferente a las estrategias estándar, y hemos añadido este tipo especial de estrategia también en el editor AlgoWizard.

La definición de la estrategia es bastante simple, consiste en definir reglas de Largo (y Corto):

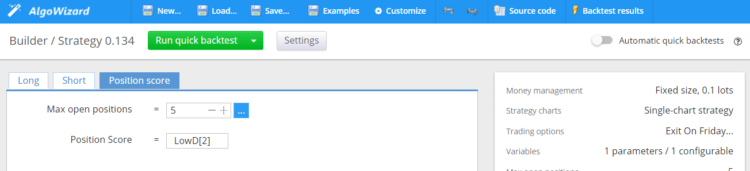

y Regla de puntuación de posición:

Limitaciones del Stockpicker en SQX

Existen algunas limitaciones en SQX en relación con el nuevo motor Stockpicker y sus estrategias:

El motor Stockpicker sólo admite indicadores TALib

En este momento, las estrategias de Stockpicker sólo pueden utilizar indicadores de TALib biblioteca - TALib es una biblioteca estandarizada de indicadores técnicos que consta de más de 200 indicadores más utilizados.

Esto significa que los indicadores internos y las señales implementadas en SQX por ahora no están disponibles para estas estrategias. Esto podría cambiar en el futuro, pero es así por ahora.

Tampoco hay señales predefinidas basadas en indicadores TALib definidos por ahora.

El código fuente de la estrategia Stockpicker sólo está disponible en pseudocódigo

Esto está relacionado con la siguiente sección: negociabilidad de esta clase de estrategias.

Las estrategias Stockpicker sólo funcionan en el marco temporal diario.

Este tipo de estrategias se negocian generalmente en un plazo diario, y es el único plazo que se permite para ellos en SQX por ahora.

La generación y el backtest de las estrategias Stockpicker son más lentos que los de las estrategias "normales".

El motor aún está en desarrollo y se seguirá optimizando.

Además, con Stockpicker una estrategia backtest significa que la estrategia es de hecho backtested en cientos de acciones en un determinado grupo de acciones, por lo que debe ser algo más lento que backtest en un símbolo.

Las funciones avanzadas, como los cajeros automáticos y las comprobaciones cruzadas, aún no funcionan en las estrategias de Stockpicker.

Aún no hay soporte para estas funciones más avanzadas, pero estamos trabajando en ello.

Negociabilidad de las estrategias de Stockpicker y necesidad de una nueva plataforma en la nube

Este tipo de estrategias es difícil de operar automáticamente, no porque sea imposible, sino porque las plataformas de negociación suelen estar orientadas a una estrategia por gráfico.

No es tan sencillo como abrir un gráfico en MetaTrader o Tradestation y adjuntarle una estrategia, como podríamos hacerlo con las estrategias "estándar" de algo.

Hay programas como AmiBroker, que podría backtest y hasta cierto punto el comercio de este tipo de estrategias hay un comerciante de cartera en MultiCharts que teóricamente podría operar estas estrategias en vivo.

Algunos operadores que operan con este tipo de estrategias lo hacen manualmente, lo cual es posible porque normalmente sólo hay que comprobar la señal una o dos veces al día.

Los traders más "avanzados" (y algunos miembros del equipo de SQX) que actualmente operan con estrategias similares utilizan Python y mucha programación y hacks para poder operar con ellas.

Todas estas opciones son muy engorrosas de utilizar y propensas a errores. Queremos ofrecerle una forma mejor, no sólo a usted, sino también a nosotros mismos, porque ya comerciamos con este tipo de estrategias.

Nos complace anunciar que estamos desarrollando nuestra propia plataforma de trading en la nube que tendrá un soporte directo para las estrategias Stockpicker producidas por SQX y hará que el trading sea extremadamente simple.

Una versión Beta de esta plataforma está muy cerca de terminar, se anunciará en breve. Nuestro plan es tenerlo listo con la versión final de StrategyQuant X Build 136 que ofrecerá soporte para estas nuevas estrategias Stockpicker.

Tomas Vanek

Tomas Vanek

Excelente. ¡¡¡¡Me gustaría probarlo !!!!

por favor, envíenos el enlace de la versión de prueba 136 para probarlo.

Tengo el nuevo stockpicker SQX construir 136. También he estado mirando AlgoWizard Beta con el comercio web.

P: ¿Cómo se importan las estrategias Stockpicker desarrolladas en la plataforma StratQuantX a AlgoWizard beta?

Hola,

necesita guardar las estrategias en archivos SQX. Puede cargar archivos sqx en la plataforma AlgoWizard

¡Excelente! ¡Pero si se puede añadir semanal y mensual marco de tiempo por favor! ¡También, un tutorial sobre la configuración de grupos de acciones! ¡¡¡Muchas gracias!!!

@Mark Fric A Stockpicker (SQX ver 138.1837) le faltan las funciones MAX y MIN de las funciones TA-Lib. No se puede hacer incluso las estrategias de ruptura más básicos en las poblaciones sin estos.

Puede encontrarlo en "Funciones" -> MAX / MIN

Gracias.