Max DD% verstehen

4 Antworten

kurtjensen

vor 7 Jahren #115424

Hallo zusammen,

Ich bin neu hier und bewerte derzeit Strategy Quant für ein paar Tage.

Eine Sache, die mir seltsam vorkommt und die Sie mir hoffentlich erklären können, ist, wie der maximale dd% berechnet wird.

In der Beschreibung im Handbuch steht:

"Der Drawdown ist das Maß für den Rückgang des laufenden kumulierten Gewinns der Strategie von einem historischen Höchststand aus. Max DD % ist der maximale prozentuale Drawdown der Strategie."

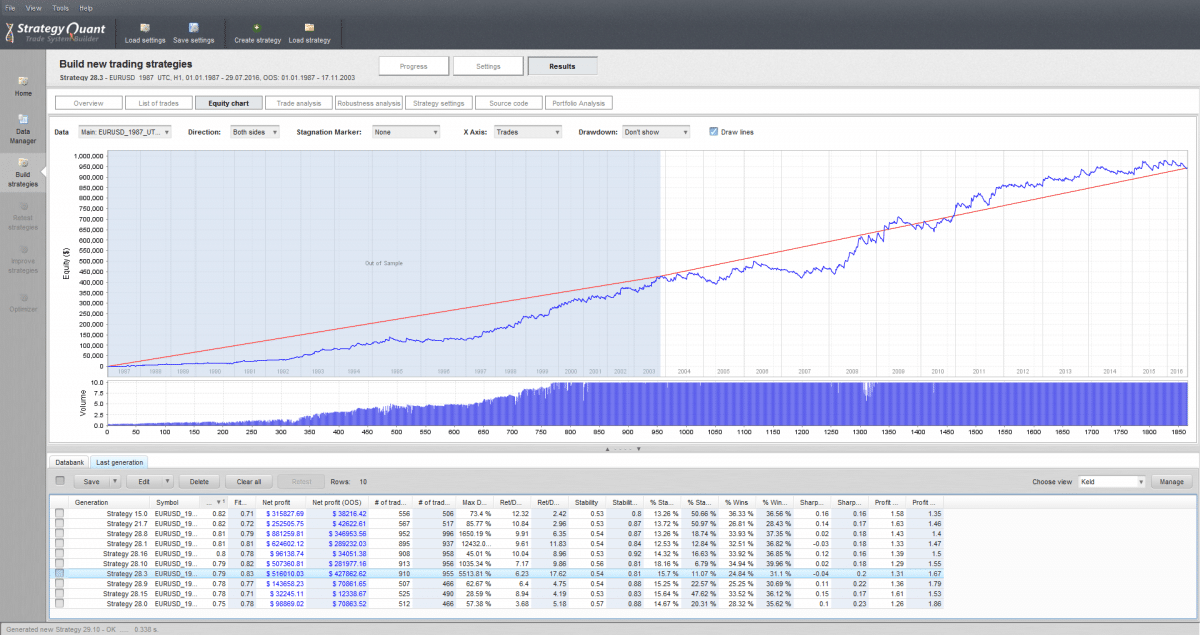

Bei der Entwicklung von Strategien sehe ich jedoch häufig, dass große maximale dd%-Zahlen registriert werden, ohne dass sie auf der Equity-Kurve erscheinen.

Auf dem beigefügten Screenshot steht zum Beispiel 5513% - aber würde nicht schon ein Drawdown von 100% bedeuten, dass Sie Ihren gesamten Kontowert verlieren? Warum wird dies also nicht in der Aktienkurve angezeigt? Offenbar sehen die Aktienkurven einer Strategie mit 40% max dd nicht viel anders aus als eine mit 5500%?

max-dd-5513-percent.png

max-dd-5513-percent.png

mikeyc

vor 7 Jahren #138706

Bei der Entwicklung von Strategien sehe ich jedoch häufig, dass große maximale dd%-Zahlen registriert werden, ohne dass sie auf der Equity-Kurve erscheinen.

Sie haben die Funktion "Drawdown anzeigen" im Diagramm deaktiviert.

Auf dem beigefügten Screenshot steht zum Beispiel 5513% - aber würde nicht schon ein Drawdown von 100% bedeuten, dass Sie Ihren gesamten Kontowert verlieren?

Im Gegensatz zum Metatrader 4 Backtester stoppt SQ die Strategie nicht, wenn sie das gesamte Geld verloren hat. Sie können also einen Drawdown von 500% haben, was bedeutet, dass Sie das Fünffache Ihres Kapitals verloren hätten, wenn Sie während des Testzeitraums mit der Strategie gehandelt hätten. MT4 hätte bei 100% gestoppt.

Im Grunde genommen sind deine Strategien bis jetzt Müll 🙂 .

kurtjensen

vor 7 Jahren #138717

Ok, hmm ich verstehe es immer noch nicht, wenn ich den Drawdown in Prozent anzeige, zeigt es immer noch einen anderen Drawdown an.

Bitte sehen Sie sich diesen Bildschirmausdruck an:

https://www.dropbox.com/s/1j0275jyorf1h3j/Screenshot%202016-08-06%2008.55.49.png?dl=0

{kind=link}

Der OOS-Drawdown auf dem Equity-Diagramm zeigt 30%, aber die Top-Strategie auf der Liste, die ich gerade anschaue, zeigt 1018% Drawdown OOS.

Im Gegensatz zum Metatrader 4 Backtester stoppt SQ die Strategie nicht, wenn sie das gesamte Geld verloren hat. Sie können also einen Drawdown von 500% haben, was bedeutet, dass Sie das Fünffache Ihres Kapitals verloren hätten, wenn Sie während des Testzeitraums mit der Strategie gehandelt hätten. MT4 hätte bei 100% gestoppt.

Ich verstehe das, aber warum zeigt die Equity-Kurve nicht den 500% Drawdown an - logischerweise sollte die Equity-Kurve zeigen, dass sie ins Minus geht. Können wir der Equity-Kurve dann überhaupt vertrauen? Oder ist es der Max DD%, der irgendwie falsch ist? Imho muss es das eine oder das andere sein.

pknoell

vor 7 Jahren #138732

Ich vermute, es ist der DD% aus dem Robustheitstest. Der ist immer höher als der normale historische Wert.

tomas262

vor 7 Jahren #138792

Hallo, können Sie Ihre Strategie hochladen, ich kann einen Blick auf die Handelsliste werfen und DD-Werte vergleichen

Ansicht von 4 Antworten - 1 bis 4 (von insgesamt 4)