R exp hat etwas falsch gemacht?

5 Antworten

Stapel

vor 6 Jahren #117274

Hallo,

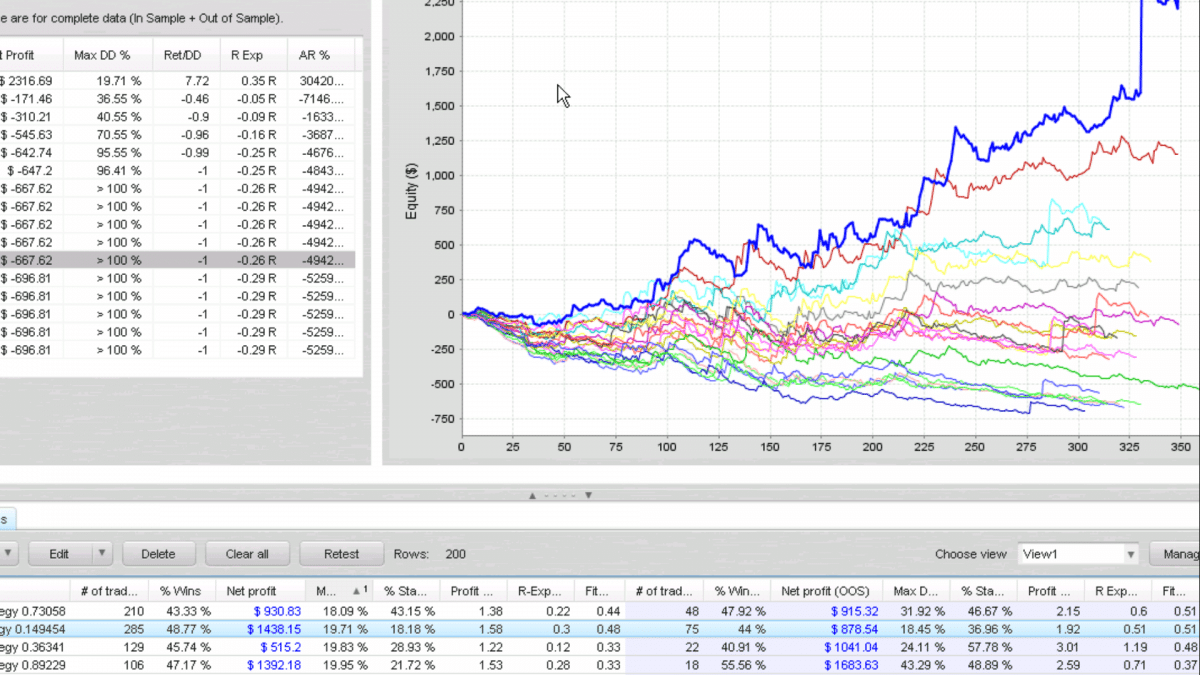

Ich füge einen Screenshot des Robustheitstests der ausgewählten .str.

Warum werden für den ausgewählten Bereich viel höhere Werte für R-Exp angegeben, während es, wie oben in den beiden Spalten Info und Diagramm zu sehen ist, tatsächlich so schlecht ist?

Ich habe SQ schon lange nicht mehr laufen lassen, aber ich kann mich nicht daran erinnern, dass die Robustheitstests in der Berichterstattung widersprüchlich sind. Interpretiere ich falsch oder mache ich etwas falsch? Oder ist meine SQ durch die lange Zeit, in der ich Spinnweben gesammelt habe, beschädigt worden, lol.

Jerry

Screenshot_2017-05-23-10-42-55.png

Screenshot_2017-05-23-10-42-55.pngKarish

vor 6 Jahren #143839

Ich weiß nichts über die R-Exp, aber die Strategie ist eindeutig nicht robust,

Vielleicht verwenden Sie harte Einstellungen in Ihren Montecarlo-Einstellungen?

qattack

vor 6 Jahren #143855

Ich bin mir nicht sicher, wovon Sie sprechen... Ihre Robustheitstest-Statistiken sind für den Bereich 50%+ hochgradig negativ, und das gilt auch für die aufgezeichneten Simulationen. Ihre IS- und OOS-Ergebnisse sind positiv. Das Diagramm zeigt 16 Läufe (plus Ihre IS und OOS). Sehen Sie sich den Lauf #9 an, der dem "50%"-Ergebnis in der Statistik entspricht, aber es sieht so aus, als hätten Sie die Versuche mit einem sehr kleinen oder gar keinem Kontostand durchgeführt.

@Karish: Ich glaube nicht, dass Batch sich zur Robustheit der Strategie geäußert hat, sondern nur zum R-Exp-Wert.

Abgesehen davon habe ich seit ein paar Tagen darüber nachgedacht, einen Fehlerbericht über R-Exp zu veröffentlichen. Wenn ich MC-Tests durchführe, ist R-Exp manchmal positiv, aber R/DD und Net Profit sind negativ. Ich bin mir nicht sicher, ob dies etwas damit zu tun hat, dass mehrere Läufe innerhalb derselben Statistik im Diagramm zusammengefasst sind.

Auch beim Vergleich zweier ähnlicher Strategien kann es vorkommen, dass eine Strategie mit einem deutlich höheren R-Exp einen viel niedrigeren R/DD und Netto-Profit aufweist als die andere. Vielleicht interpretiere ich die Ergebnisse aber auch nur falsch...

Stapel

vor 6 Jahren #143879

Ich dachte, R exp ist ein Indikator für die Robustheit, oder?

Mark, ich hoffe, Sie können untersuchen, was hier für SQ4 falsch sein könnte.

qattack

vor 6 Jahren #143888

R-Exp ist eine Kennzahl, mit der Sie die Robustheit bestimmen können (es ist die erste Kennzahl, auf die ich achte).

Beachten Sie in Ihrem Beispiel, dass Ihr tatsächlicher historischer Lauf (die erste Zeile des Diagramms) einen schönen R-Exp von 0,35 zeigt. Die nächste Zeile zeigt eine Konfidenz von 50%... das Diagramm zeigt nicht 10%, 20%, 30%, 40%... Sie sehen also nicht die "guten" Ergebnisse, die im Diagramm dargestellt sind.

Die MC-Tests haben gezeigt, dass der historische Lauf ein Ausreißer ist (viel besser als die Norm) und dass das System in einer großen Anzahl ähnlicher Zeiträume viel schlechter abschneiden würde.

Stapel

vor 6 Jahren #143908

Kein Eintrag

Ansicht von 5 Antworten - 1 bis 5 (von insgesamt 5)