R exp a quelque chose qui ne va pas ???

5 réponses

Lot

il y a 6 ans #117274

Bonjour,

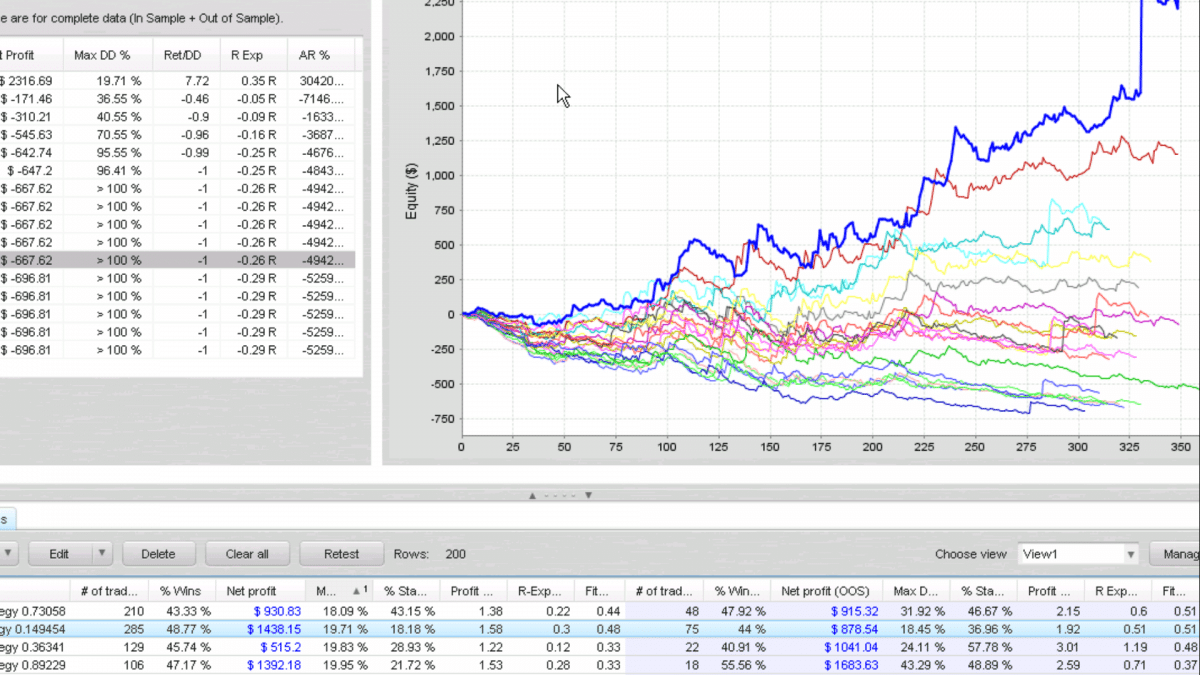

Je joins une capture d'écran du test de robustesse du fichier .str sélectionné.

Pourquoi le rapport donne-t-il des chiffres beaucoup plus élevés pour le R-exp dans la zone sélectionnée alors que, comme on peut le voir ci-dessus dans les deux colonnes info et dans le graphique, la situation est en fait très mauvaise ?

Je n'ai pas exécuté SQ depuis longtemps, mais je ne me souviens pas que les tests de robustesse soient contradictoires dans leurs rapports. Est-ce que j'interprète mal ou est-ce que je fais quelque chose de mal ? Ou bien mon SQ a-t-il été corrompu par de longues collectes de toiles d'araignée ?

Jerry

Screenshot_2017-05-23-10-42-55.png

Screenshot_2017-05-23-10-42-55.pngKarish

il y a 6 ans #143839

Je ne sais pas ce qu'il en est du R-Exp, mais la stratégie n'est manifestement pas solide,

Peut-être utilisez-vous des paramètres difficiles dans les paramètres de votre Montecarlo ?

qattack

il y a 6 ans #143855

Vos statistiques de test de robustesse sont fortement négatives pour la gamme 50%+, tout comme les simulations graphiques. Vos résultats IS et OOS sont positifs. Le graphique montre 16 séries (plus vos IS et OOS). Regardez la simulation #9, qui correspond au résultat "50%" dans les statistiques, mais il semble que vous ayez effectué les essais en utilisant un solde de compte très faible ou nul.

@Karish : Je ne pense pas que Batch commentait la robustesse de la stratégie, seulement la statistique R-Exp.

Cela dit, cela fait quelques jours que j'envisage d'envoyer un rapport de bogue sur le R-Exp. Lorsque j'effectue des tests MC, il arrive que R-Exp soit positif, mais que R/DD et Net Profit soient négatifs. Je ne sais pas si cela a quelque chose à voir avec le fait que plusieurs séries sont regroupées au sein des mêmes statistiques dans le graphique.

De même, lorsque l'on compare deux stratégies similaires, il arrive qu'une stratégie ayant un R-Exp nettement plus élevé ait un R/DD et un Net Profit beaucoup plus faibles que l'autre. Il se peut que j'interprète mal les résultats...

Lot

il y a 6 ans #143879

Je pensais que R exp était une indication de la robustesse, non ?

Mark, j'espère que tu pourras étudier ce qui ne va pas pour SQ4.

qattack

il y a 6 ans #143888

R-Exp est l'une des statistiques utilisées pour déterminer la robustesse (c'est la première statistique à laquelle je prête attention).

Dans votre exemple, notez que votre historique réel (la première ligne du graphique) montre un bon R-Exp de 0,35. La ligne suivante indique une confiance de 50%... le graphique n'affiche pas 10%, 20%, 30%, 40%... vous ne voyez donc pas les "bons" résultats décrits dans le graphique.

Les tests MC ont montré que la série historique est une valeur aberrante (bien meilleure que la norme) et que le système devrait faire beaucoup moins bien sur un grand nombre de périodes similaires.

Lot

il y a 6 ans #143908

Pas d'entrée

Affichage de 5 réponses de 1 à 5 (sur un total de 5)