Portfolio Master - Probleme mit der Software-Laufzeit

8 Antworten

Dante999

vor 4 Jahren #257234

Hallo, ich versuche die Generierung von Portfoliomastern zu nutzen, die Konfiguration finden Sie im Anhang. Am Anfang ist die Generierung sehr schnell, aber nach einigen Minuten verlangsamt sie sich enorm, bis sie stecken bleibt. Der einzige Weg, um fortzufahren, ist, das Programm über den Windows-Taskmanager zu schließen. Ich habe mehrmals versucht, den Vorgang zu wiederholen, aber ich habe jedes Mal das gleiche Problem. Ist es ein Konfigurationsproblem?

tomas262

vor 4 Jahren #257240

Hallo, können Sie im Task-Manager überprüfen, wie viel RAM von QuantAnalyzer verbraucht wird? Wie viel Arbeitsspeicher haben Sie installiert?

mabi

vor 4 Jahren #257250

Autoscroll ausschalten

Dante999

vor 4 Jahren #257255

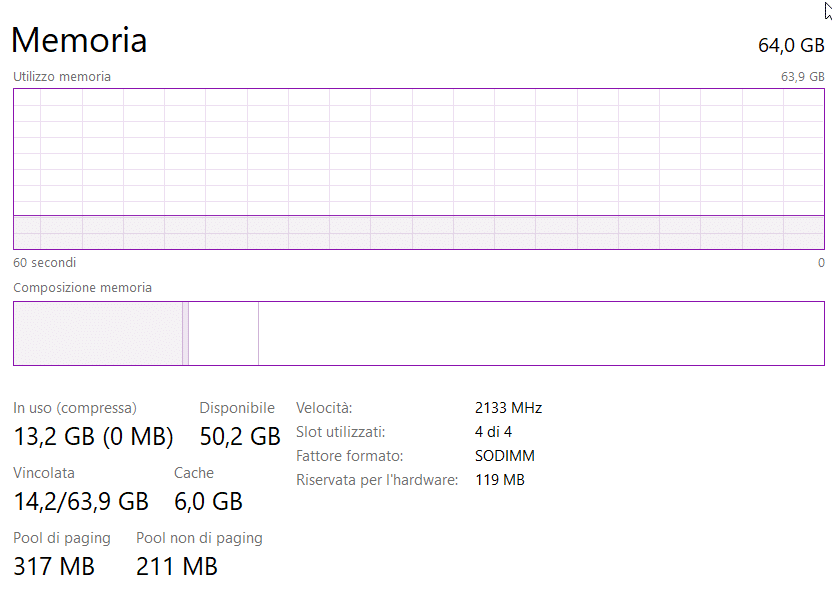

Ich habe versucht, Autoscroll zu deaktivieren, aber das Problem bleibt bestehen. Ich habe 64 GB RAM installiert, aber es scheint, dass Quant Analyzer begrenzt ist und nicht alles davon nutzen kann

tomas262

vor 4 Jahren #257299

Hallo,

können Sie versuchen, Analyzer zu starten, indem Sie folgende Parameter hinzufügen https://strategyquant.com/doc/quantanalyzer/starting-quant-analyzer-with-more-memory/

Auch wenn die CPU-Auslastung noch hoch ist, kann dies bedeuten, dass der Berechnungsprozess noch nicht abgeschlossen ist.

Wenn Sie möchten, können Sie uns die Strategien, die Sie in der QA testen, an folgende Adresse schicken [email protected] und wir können den Aufbau des Portfolios simulieren

.

vor 4 Jahren #257303

Die Erstellung eines Portfolios aus nur 16 Strategien muss blitzschnell erfolgen.

Ich mache ein Portfolio von 20 Strategien aus 500+ Strategien und habe überhaupt kein Problem mit QA

haben Sie Strategien mit MC-Tests oder WFM gespeichert - wie groß sind Ihre SQX-Dateien?

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

Dante999

vor 4 Jahren #257325

Hallo, die Dateigröße beträgt etwa 100 KB für jede Strategie, keine MC-Tests auf WFM inside. Ich habe versucht, die maximale Anzahl der Portfolios in der Datenbank von 10000 auf 100 zu senken, und das Problem ist plötzlich verschwunden, aber natürlich kann ich nur einen kleinen Teil aller möglichen Kombinationen sehen. Kann dies die Ursache sein? (Datenbank zu groß)

Haben Sie Probleme mit 10000 Portfolios in der Datenbank?

.

vor 4 Jahren #257328

Warum werden zu viele Portfolios "gespeichert"? Sie möchten nur die "besten" Kandidaten sehen und haben das Ranking auf RDD eingestellt.

Wie werden Sie das Portfolio aus den vielen Kombinationen auswählen?

100 ist für mich das Maximum - immer

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

Dante999

vor 4 Jahren #257379

Manchmal möchte ich die Stagnation minimieren, und wenn ich die Generierung der Portfolios so einrichte, dass ich Portfolios mit einer Anzahl von Strategien zwischen z. B. 10 und 20 erstelle, sind die Portfolios mit geringerer Stagnation nicht unbedingt diejenigen mit dem besten RET/DD. (Das Problem ist, dass ich sie nicht nach Stagnation einstufen kann!)

Normalerweise haben Portfolios mit mehr Strategien einen besseren RET/DD als Portfolios mit weniger Strategien, aber das Gleiche gilt nicht für die Stagnation. Deshalb möchte ich alle Kombinationen sehen, damit ich die verschiedenen Möglichkeiten vergleichen kann. Wenn ich aber nur 100 Pf in der Datenbank verwende, werde ich nur die Pf mit mehr Strategien sehen.

Ansicht von 8 Antworten - 1 bis 8 (von insgesamt 8)