Portfolio master - problemi con il runtime del software

8 risposte

Dante999

4 anni fa #257234

Salve, sto cercando di utilizzare la generazione di portfolio master, potete trovare in allegato la configurazione. All'inizio la generazione è molto veloce ma dopo qualche minuto rallenta tremendamente fino a bloccarsi. L'unico modo per procedere è chiudere il programma dal task manager di windows. Ho provato più volte a ripetere l'operazione ma ogni volta ho lo stesso problema. È un problema di configurazione?

tomas262

4 anni fa #257240

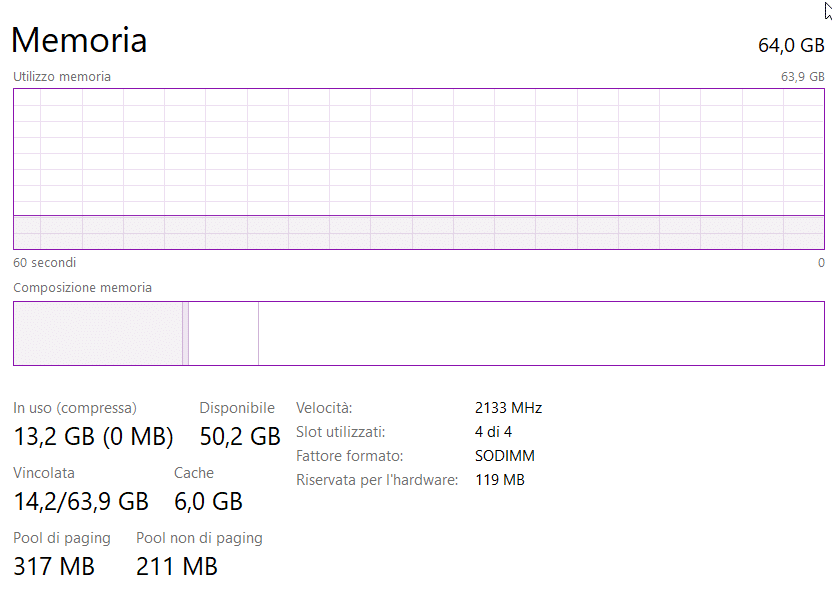

Ciao, puoi controllare nel Task Mananger quanta RAM viene consumata da QuantAnalyzer? Quanta memoria hai installato?

mabi

4 anni fa #257250

Attivazione dello scorrimento automatico

Dante999

4 anni fa #257255

Ho provato a disabilitare l'autoscroll ma il problema rimane. Ho installato 64 GB di RAM, ma sembra che Quant Analyzer sia limitato e non possa usarla tutta.

tomas262

4 anni fa #257299

Salve,

si può provare ad avviare Analyzer aggiungendo i seguenti parametri https://strategyquant.com/doc/quantanalyzer/starting-quant-analyzer-with-more-memory/

Inoltre, se l'utilizzo della CPU è ancora elevato, può significare che il processo di calcolo non è ancora terminato.

Se volete potete inviarci le strategie che testate in QA a [email protected] e possiamo simulare la costruzione del portafoglio

scagnozzi

4 anni fa #257303

La creazione di un portafoglio di sole 16 strategie deve essere effettuata in modo fulmineo.

Sto realizzando un portafoglio di 20 strategie da oltre 500 strategie e non ho alcun problema con la QA.

Avete strategie salvate con test MC o WFM - qual è la dimensione dei file SQX?

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

Dante999

4 anni fa #257325

Salve, la dimensione dei file è di circa 100KB per ogni strategia, nessun test MC su WFM all'interno. Ho provato ad abbassare il numero massimo di portafogli nella banca dati, da 10000 a 100, e il problema è improvvisamente scomparso, ma ovviamente posso vedere solo una piccola parte di tutte le combinazioni possibili. Può essere questa la causa? (banca dati troppo grande)

Avete problemi ad utilizzare 10000 portafogli nella banca dati?

scagnozzi

4 anni fa #257328

Perché "salvare" in memoria troppi portafogli? Si vogliono vedere solo i candidati "migliori" e si è impostata la classificazione su RDD

come scegliere il portafoglio tra le troppe combinazioni?

100 per me è il massimo, sempre

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

Dante999

4 anni fa #257379

A volte vorrei ridurre al minimo la stagnazione, e se imposto la generazione dei portafogli per creare pf con un numero di strategie compreso, ad esempio, tra 10 e 20, i portafogli con minore stagnazione non sono necessariamente quelli con il miglior RET/DD. (Il problema è che non posso classificarli in base alla stagnazione).

Di solito i portafogli con più strategie hanno un RET/DD migliore rispetto ai portafogli con meno strategie, ma lo stesso non vale per la stagnazione. Per questo motivo vorrei vedere tutte le combinazioni, in modo da poter confrontare le diverse possibilità. Ma utilizzando solo 100 pf nella banca dati, vedrò solo i pf con più strategie.

Stai visualizzando 8 risposte - da 1 a 8 (di 8 totali)