Workflow für Nasdaq und andere Futures-Indizes auf TradeStation

Alle Informationen, einschließlich der Workflow-Einstellungen und Beispielstrategien, die auf der Website zur Verfügung gestellt werden, dienen ausschließlich der Untersuchung von Themen im Zusammenhang mit der Nutzung der StrategyQuant-Software und sind in keiner Weise als spezifische Anlage- oder Handelsempfehlung gedacht.

Weder der Betreiber der Website noch die einzelnen Autoren sind registrierte Makler oder Anlageberater bzw. -vermittler.

Wenn bestimmte Finanzprodukte, Rohstoffe, Aktien, Devisen oder Optionen auf der Website erwähnt werden, geschieht dies immer und ausschließlich zu Informationszwecken.

Der Betreiber der Website ist nicht verantwortlich für die konkreten Entscheidungen einzelner Nutzer.

Inhalt der Seite

Vollständiger Workflow für Swing-Breakout-Futures-Nasdaq-Strategien oder beliebige andere Indizes, die auf der Tradestation-Engine basieren. Dieser Workflow umfasst Tests für verschiedene Märkte, Slippage, zwei OOS-Perioden (Out-Of-Sample) und Monte-Carlo-Simulationen.

Bitte beachten Sie, dass Sie die Strategien in der Datenbank an die Speicher- und Verarbeitungsmöglichkeiten Ihres Computers anpassen müssen. Prüfen Sie unser YouTube-Tutorial.

Wichtige HINWEISE:

Sie müssen regelmäßig importieren Sitzung zum Datenmanager über diesen Link.

Sie benötigen ein SQ-Datenabonnement, oder Sie müssen Daten von Tradestation importieren, indem Sie Folgendes verwenden Lehrgang. Dieser Arbeitsablauf verwendet die Austauschzeitzone.

Importieren Sie Ticker aus diesem Konfigurationsdatei.

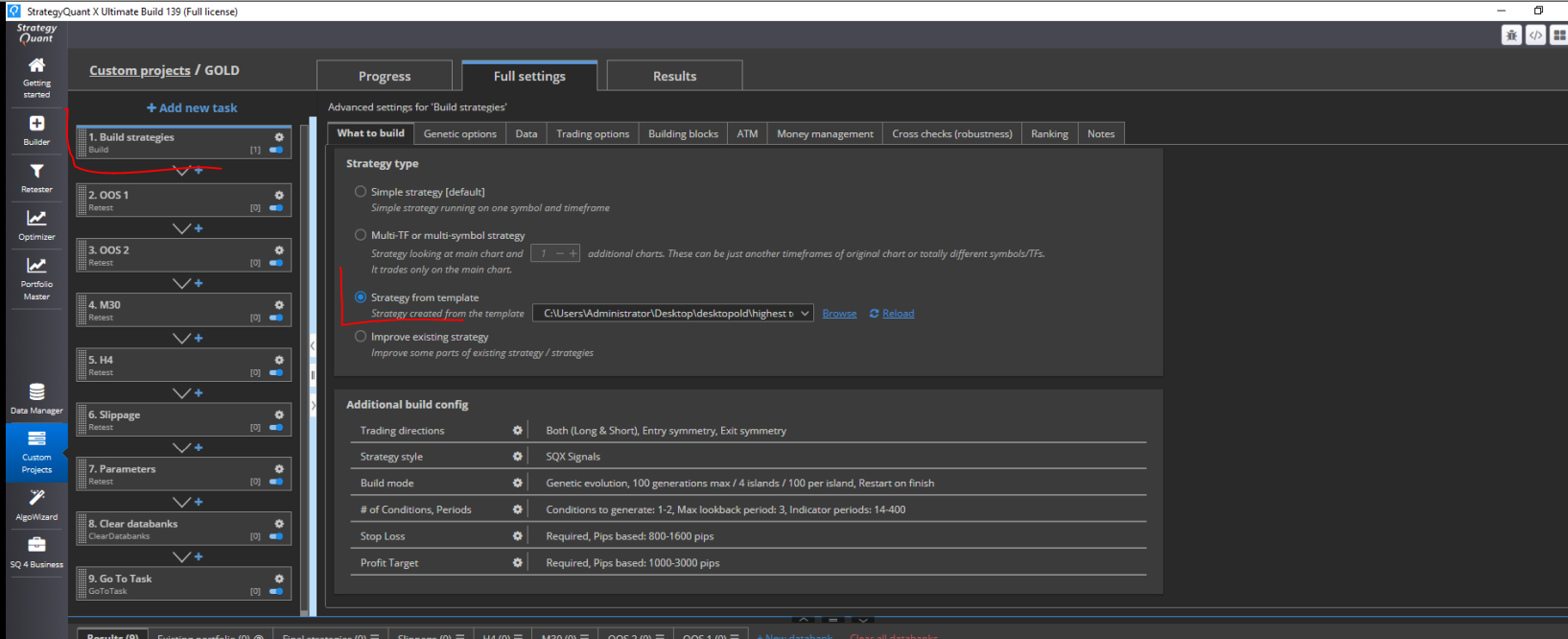

Sie müssen auch die Vorlage hier und geben Sie den Pfad zur Vorlage im Builder an.

Wenn Ihr Broker eine andere Provisionsstruktur verwendet, müssen Sie diese im Datenmanager anpassen.

Wenn irgendwelche Ressourcen fehlen, wird das Custom Project nicht richtig funktionieren!

Wie Sie die Vorlage laden, sehen Sie auf diesem Bildschirm:

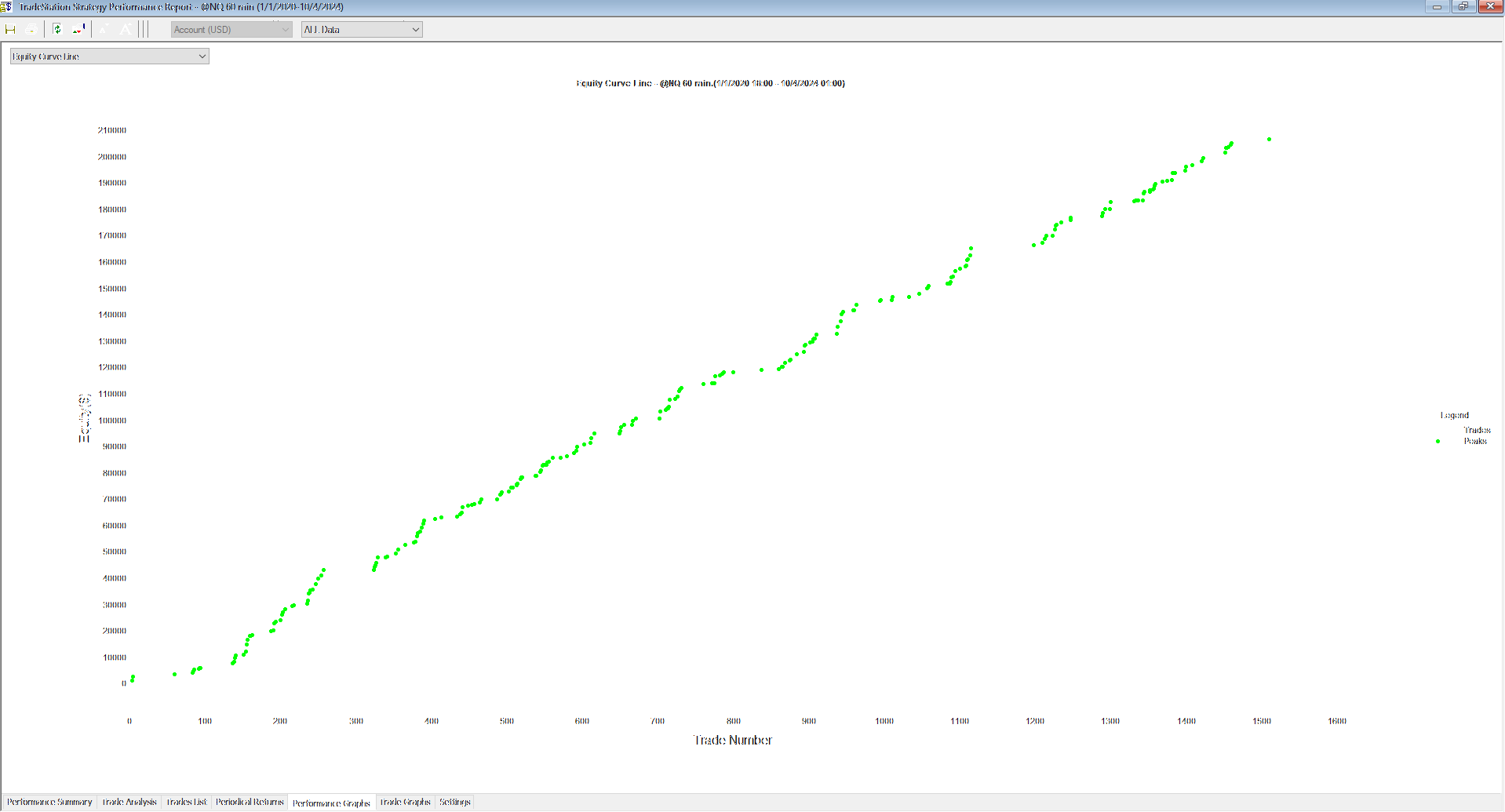

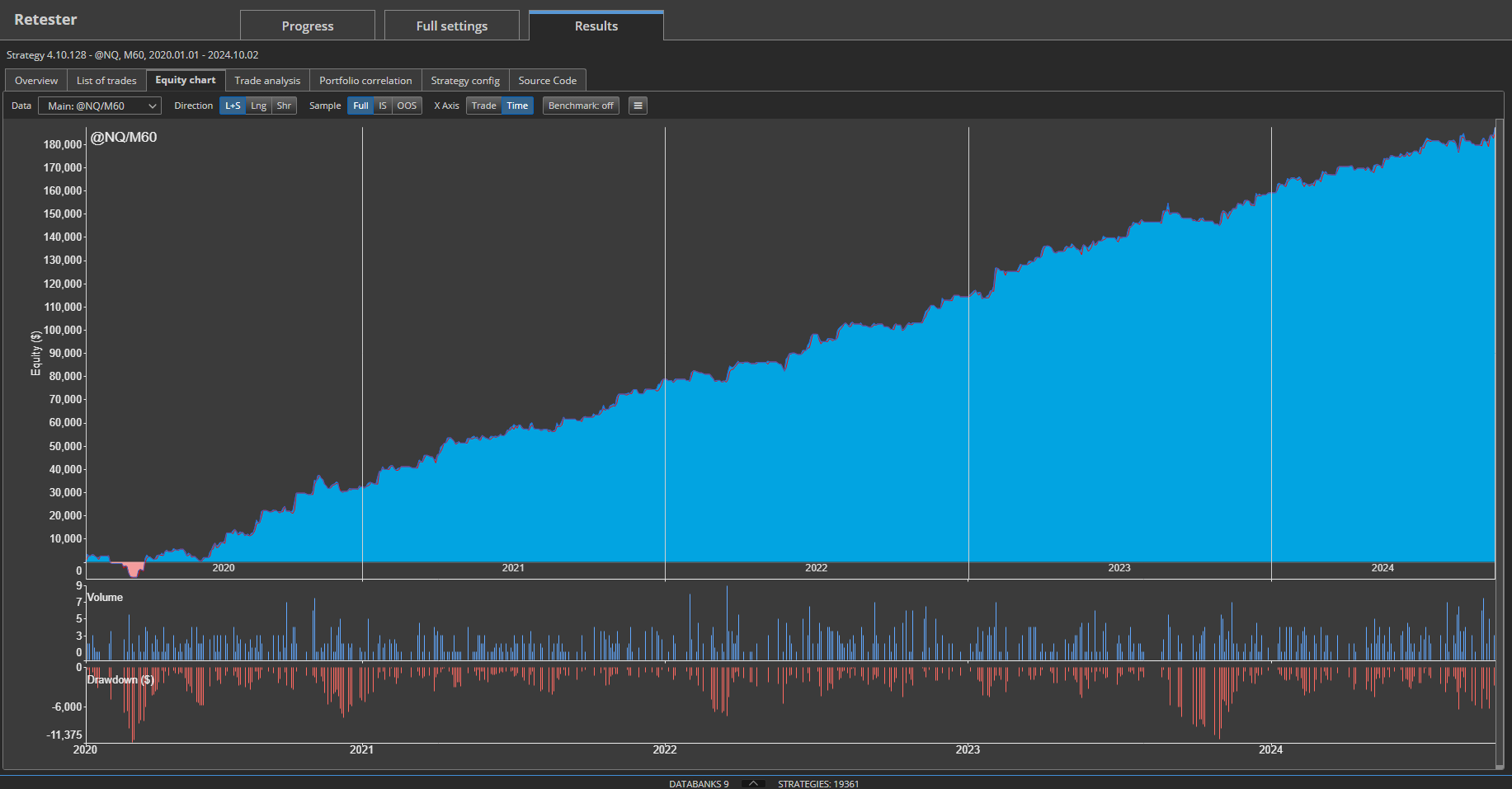

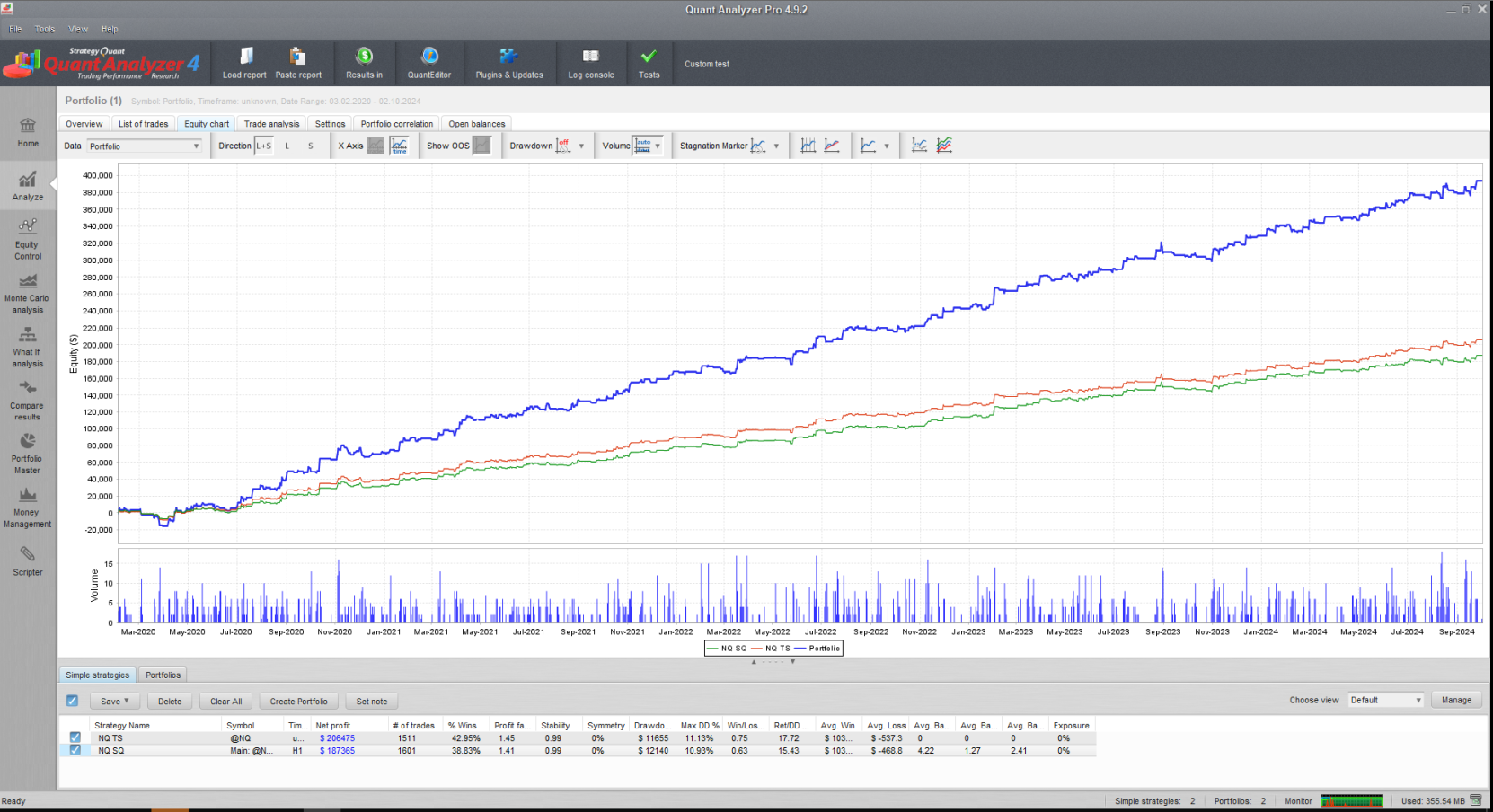

Backtest-Strategie in Tradestation und Vergleich der Ergebnisse

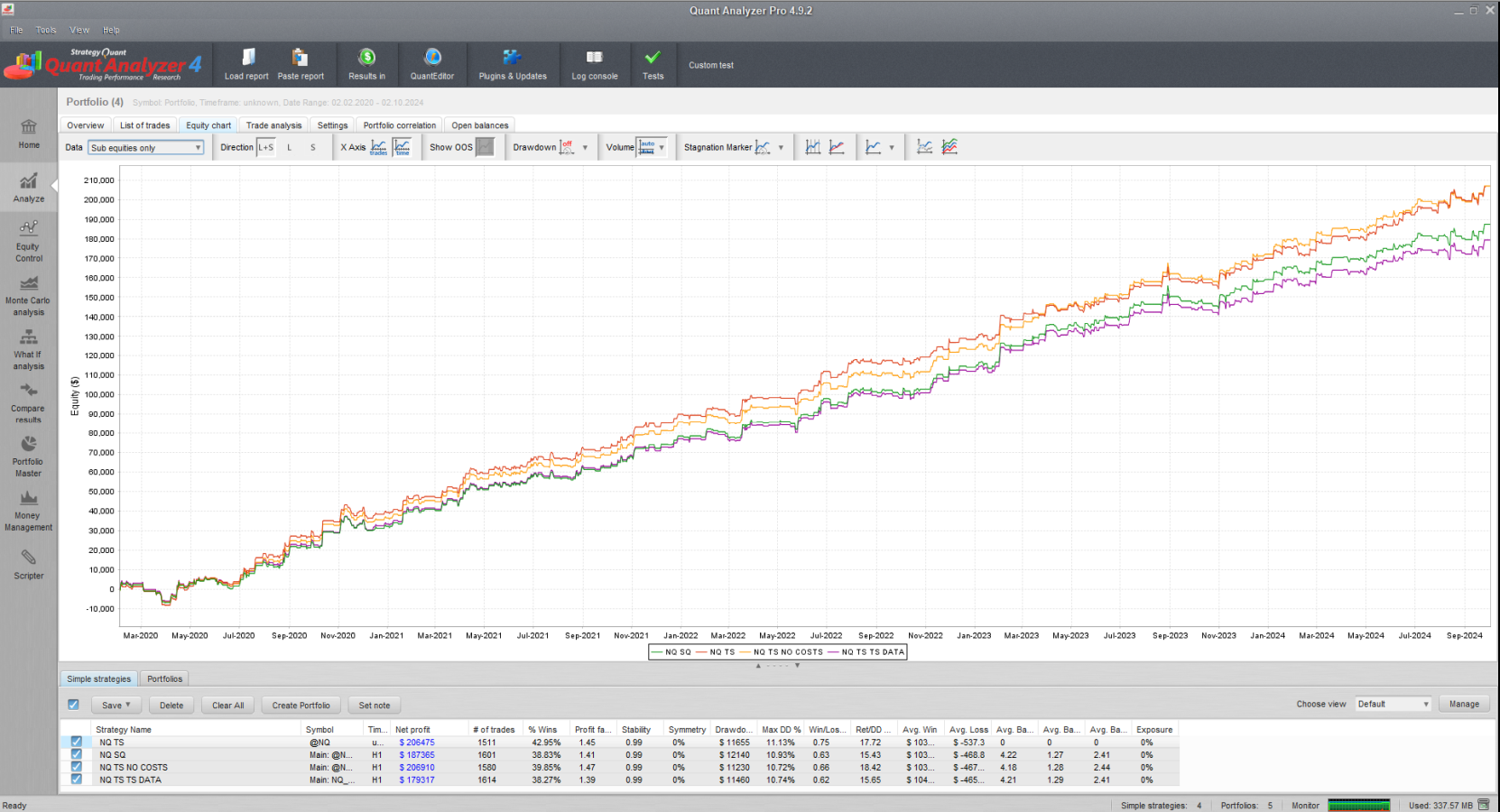

Viele Leute kämpfen damit, auf der TS-Plattform die gleichen Ergebnisse zu erzielen wie in SQX. Ich habe beschlossen, diesen Arbeitsablauf als Beispiel für das Erreichen der gleichen Ergebnisse in der TS-Plattform zu erstellen. Hier ist der Vergleich zwischen SQ X und der TS-Plattform. In der TS ist es wichtig, alles gleich wie in SQ X einzustellen, sonst werden Ihre Ergebnisse nicht mit SQ X übereinstimmen, und es ist nicht Schuld SQ X aber Daten und Backtest-Einstellung.

Backtest-Strategie in Tradestation und Vergleich der Ergebnisse

Vergleich der Backtests in Tradestation und StrategyQuantX, ohne Kosten, und auf TradeStation-Daten in StrategyQuantX

Schlussfolgerung

Ich füge die generierte Strategie als Ressource für diesen Artikel bei, damit Sie Ihre Ergebnisse schnell in der Tradestation-Plattform überprüfen können. Wenn Sie nicht in der Lage sind, die gleichen Ergebnisse zu erzielen, liegt das Problem wahrscheinlich an den Dateneinstellungen. Bitte beachten Sie, dass der Tradestation-Backtest exakt dieselben Einstellungen für Zeitzone und Sitzung haben muss, da sonst die Ergebnisse abweichen.

Wie Sie sehen können, folgt der Backtest in StrategyQuantX genau dem Verhalten der Plattform. Allerdings kann es einige kleine Unterschiede geben. Es ist nicht möglich, bei jedem Handel genau die gleichen Ergebnisse zu erzielen, aber die Unterschiede sollten 5-10% nicht überschreiten. Nachdem Sie die Strategie in StrategyQuantX entwickelt haben, sollten Sie die Strategie in Ihrer Plattform implementieren und damit arbeiten, um ein genaues Verständnis der realen Handelsergebnisse zu erhalten.

Wenn Sie neu bei StrategyQuant sind, empfehlen wir Ihnen dringend, zunächst eine einfache Strategie für einen Zeitrahmen zu entwickeln und diese in Ihrer Plattform zu überprüfen. So stellen Sie sicher, dass die Ergebnisse mit Ihrer Plattform übereinstimmen, und vermeiden eine Verschwendung von Rechenleistung und Zeit.