En el episodio inicial, explicamos qué es el Edge Ratio y esbozamos la metodología básica para utilizarlo en el desarrollo de estrategias en StrategyQuant X. La continuación de este artículo está aún por llegar, e irá precedida de varios análisis, en los que trataremos de entender el Edge Ratio para utilizarlo adecuadamente en el desarrollo de estrategias.

En primer lugar, repitamos qué es el Edge Ratio:

- Registre el MAE en pips y el MFE en pips para cada operación

- Divida cada uno de ellos por ATR(14) para ajustar la volatilidad y normalizar para futuros análisis de Intermarket.

- Sume cada valor (MAE normalizado y MFE normalizado) y divídalo por el número total de operaciones.

- La relación de flancos es la MFE normalizada de volatilidad media dividida por la MAE normalizada de volatilidad media.

Por tanto, cuanto mayor sea la MFE y, simultáneamente, menor sea la MAE, mayor será la relación de flancos. Esto significa que la señal tiene un borde más alto. (El potencial de beneficio comercial es mayor que el potencial de pérdida).

Objetivo del análisis

El análisis de hoy tiene como objetivo encontrar la relación entre el Profit neto y el Edge Ratio en los periodos de True out-of-sample - 12, 26, 32 meses y el Edge Ratio en la fase de construcción.

Intentaremos averiguar si las estrategias de Edge Ratio más elevadas durante la fase de construcción medida conducen a resultados positivos en periodos reales fuera de muestra.

Recogida de datos

Cómo generaremos estrategias/señales

Para nuestro análisis, crearemos una plantilla con la siguiente estructura: La estrategia estará siempre en el mercado. Entrará en una operación larga siempre que se produzca una señal larga. Introducirá una operación corta siempre que se produzca una señal contraria a la operación larga.

Así, observaremos las características de las estrategias generadas a partir de esta plantilla

- Edge Ratio durante la fase de construcción

- Net Profit in True Periodo fuera de muestra

- Relación de bordes en el período fuera de muestra real

Tamaño de la muestra

Para cada instrumento y marco temporal, extraeremos una muestra aleatoria de 10.000 estrategias (un total de 30.000 estrategias por instrumento). Para evitar una distribución sesgada de los resultados, no utilizaremos los algoritmos de búsqueda genética durante la extracción de estrategias en el constructor.

Mercados

Analizaremos EURUSD y GBPPY así como futuros sobre ES ( Mini SP500 ), XK ( Mini Soja ), QO ( Mini Oro ), y CL ( WTI OIL ). Para ambos pares de divisas, utilizaremos la estructura normal de comisiones de Darwinex. Utilizaremos un deslizamiento de 0,5 pip. Para los futuros, utilizaremos un slippage de 1 tick y una comisión según la lista de precios de futuros AMP.

Configuración del constructor

Para los pares de divisas, utilizaremos datos de 1987-31.12.2017 ( periodo dentro de la muestra + fuera de la muestra)

Para los contratos de futuros, utilizaremos datos de 2009-31.12.2 2017 ( Periodo In-sample + Out-of-sample)

- 12 meses Fuera de muestra real será el periodo comprendido entre el 1.1.2018-31.12.2018

- 24 meses Fuera de muestra real será el periodo comprendido entre el 1.1.2018-31.12.2019

- 32 meses Fuera de muestra real será el periodo comprendido entre el 1.1.2018-31.12.2020

Por motivos de significación estadística, sólo analizaremos las estrategias con una media de 25 señales al año.

Utilizaremos un total de 603 condiciones en el constructor. Parte de ellos es la parte por defecto de StrategyQuant X, parte de ellos está hecho por mí usando bloques personalizados.

CÓMO utilizar bloques personalizados: https://strategyquant.com/doc/strategyquant/custom-blocks/

Qué vamos a medir

- Las correlaciones entre el coeficiente EDGE en la fase de construcción y entre el Profit neto y el coeficiente Edge en la fase fuera de la muestra

- Frecuencias relativas Edge Ratio en la fase de construcción frente a los valores medios en la fase fuera de muestra.

- Frecuencias de los valores de Edge Ratio Intervalised en la fase de construcción por deciles frente a la mediana de los valores de Net Profit / Edge Ratio en fuera de muestra.

En aras de la brevedad, en esta entrada del blog, mostramos el análisis de 60 Minute Time Frame EURUSD y contrato de futuros ES ( E-mini SP500 ). En el apéndice, encontrará tablas analíticas sobre otros mercados y marcos de tiempo.

Análisis

EUR USD 60 minutos Plazo

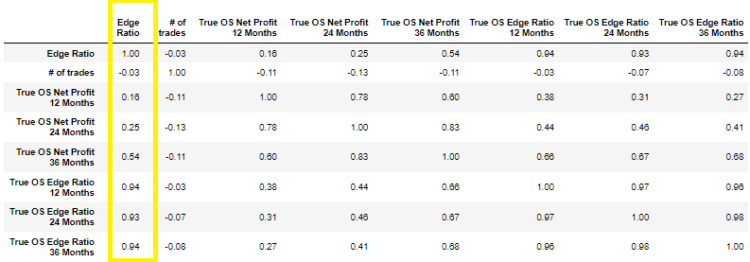

Correlaciones ( Pearson ) entre los indicadores clave

En la figura anterior, vemos que las correlaciones de Pearson entre Edge Ratio en la fase de construcción y Edge Ratio / Net Profit en los periodos reales fuera de muestra son bajas. En otras palabras, un mayor Edge Ratio en la fase de construcción no implica un mayor beneficio neto en los periodos fuera de muestra 12/24/32 meses.

Sin embargo, lo que es una buena señal son las altas correlaciones entre el Edge Ratio en la fase de construcción y entre los periodos reales fuera de muestra de 12/24/32 meses. Así que podemos esperar que el potencial de señales en el verdadero periodo fuera de muestra siga siendo alto.

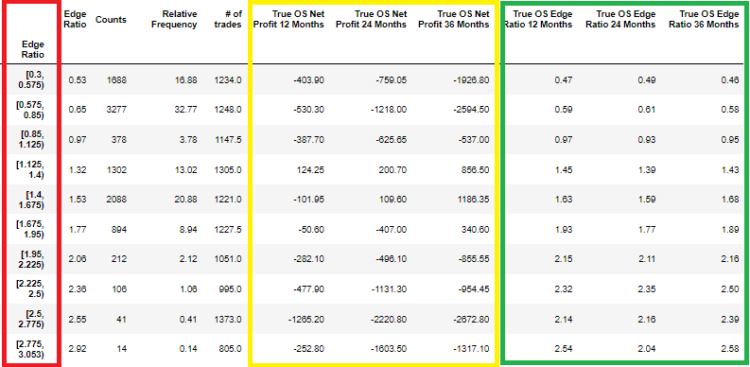

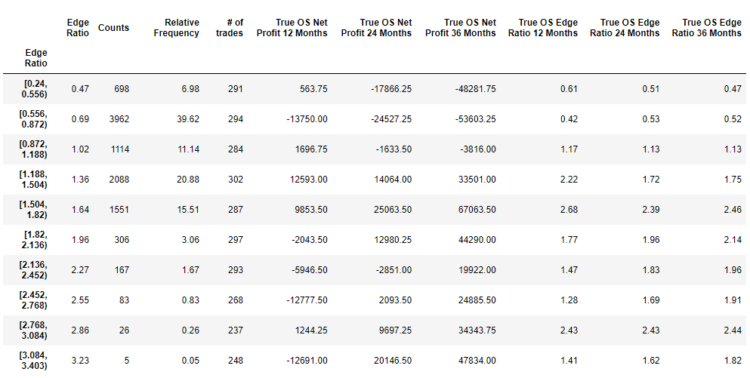

Binned Edge Ratio en 10 intervalos

En el gráfico anterior, hemos ordenado las estrategias por su Edge Ratio en la fase de construcción (marco rojo). En los cuadros amarillo y verde, vemos los valores medios del Profit neto verdadero fuera de muestra y del Edge Ratio verdadero fuera de muestra.

En la tercera columna, vemos el número de estrategias - 1688 en el intervalo dado. En el marco amarillo, columnas 6 a 8, vemos el valor mediano de Net Profit en periodos fuera de muestra de todas las estrategias con Edge Ratio en el intervalo 0,3-0,575. En las filas 10 a 12, vemos el Edge Ratio en out-of-sample verdadero.

Obsérvese que, a pesar de los resultados netos negativos de Profit en la muestra real fuera de muestra, el coeficiente de ventaja en la muestra real fuera de muestra sigue siendo alto.

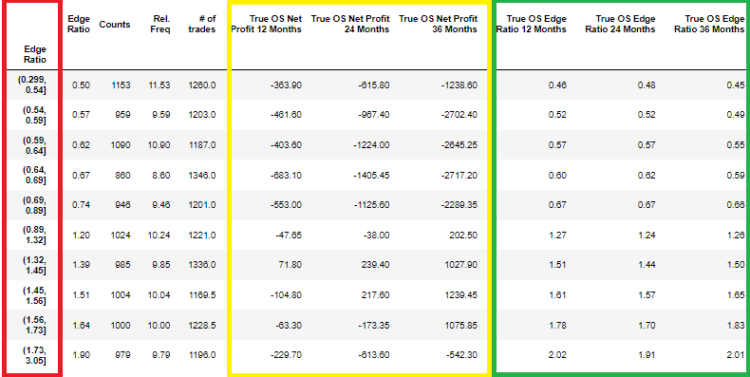

Edge Ratio en cubos de igual tamaño basados en deciles

En la figura anterior vemos el Edge Ratio intervalizado en deciles. En cada intervalo hay aproximadamente el mismo número de estrategias. Se repite una situación similar. Los resultados del Net Profit verdadero fuera de muestra son incoherentes, mientras que el Net Profit verdadero y el Edge Ratio fuera de muestra se mantienen constantemente altos.

ES - E-mini S&P 500 - Marco temporal de 60 minutos

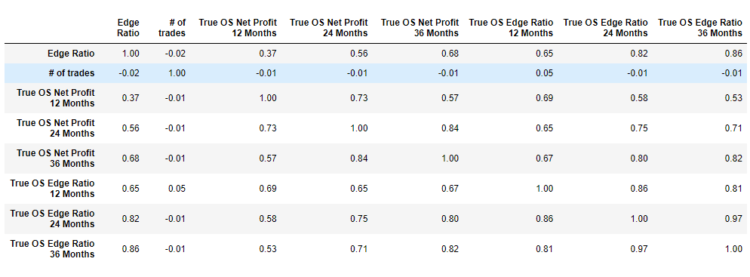

Correlaciones ( Pearson ) entre los indicadores clave.

En el gráfico anterior, vemos correlaciones bastante fuertes entre Edge Ratio en la fase de construcción y entre Edge Ratio en los periodos reales fuera de muestra. Las correlaciones entre Edge Ratio y Net Profit verdadero fuera de muestra tampoco son insignificantes. En otras palabras, un mayor Edge Ratio en la fase de construcción también conduce a un mayor Net Profit verdadero fuera de los períodos de muestra.

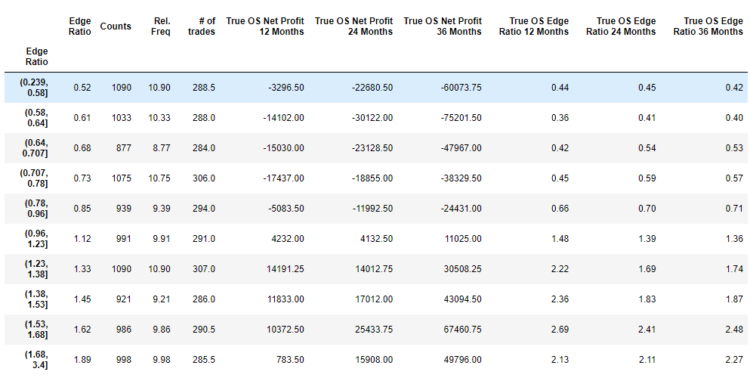

Binned Edge Ratio en 10 intervalos

Utilizando la tabla de frecuencias, ya podemos ver que valores más altos de Edge Ratio en la fase de construcción no sólo conducen a valores medios más altos de Edge Ratio verdadero fuera de muestra, sino también a valores medios más altos en el Net Profit fuera de muestra. Podemos ver la imagen que sugiere la tabla de correlaciones del ejemplo anterior.

Edge Ratio en cubos de igual tamaño basados en deciles

En la imagen anterior, vemos el Edge Ratio en la fase de construcción ordenado en deciles. Esto significa que hay aproximadamente el mismo número de estrategias en cada intervalo. Vemos una imagen similar. Un Edge Ratio más alto en la fase de construcción conduce a un Net Profit más alto en la muestra verdadera y a un Edge Ratio más alto en la muestra verdadera.

Podemos analizar todos los demás instrumentos como EURUSD y ES de manera similar. En aras de la claridad, estoy adjuntando las tablas de análisis en el apéndice de esta entrada del blog. Para cada instrumento, tenemos que seguir el procedimiento de análisis exactamente como para EURUSD y ES.

Puede encontrar otros conjuntos de datos en enlace

Conclusiones

- El verdadero Profit neto fuera de muestra se correlaciona con el Edge Ratio en la fase de construcción de forma muy inconsistente

- El Edge Ratio en la fase de construcción se correlaciona con el Edge Ratio en la verdadera fuera de muestra. Es decir, el potencial de las operaciones se mantiene también fuera de la muestra real.

- El problema radica en gestionar las posiciones y las salidas de ellas.

- Hay que investigar métodos para salir de las posiciones.

Tomas Vanek

Tomas Vanek

Gran artículo, pero, a diferencia del "episodio inicial", este artículo es poco claro y difícil de seguir. Los errores tipográficos lo empeoran. (Ratio => Ratio, Decils => Deciles, Bined => Binned)

¿Quizás sea mejor explorar la correlación con el Rendimiento Porcentual, en lugar del Profit Neto?

Tengo curiosidad por saber cómo cambia Corr(ER, PctReturn) de Dentro de la muestra a Fuera de la muestra.

Hola Murty. Las erratas están arregladas, gracias, pondré en práctica tus ideas en la próxima parte.