patrón de barra personalizado

12 respuestas

Umbral

hace 8 años #114337

Últimamente he encontrado estrategias mucho más robustas e "inteligentes" en StrategyQuant programando/construyendo yo mismo los criterios de entrada, dejando el resto de la estrategia vacía, y ejecutándola en el Improver para obtener el tipo de entrada, stop loss, trailing profit y reglas de salida que se le añaden. Me pareció mucho más preferible que la mayoría de las reglas de entrada que obtendría de una generación aleatoria y genética. Pruébelo usted mismo, aquí está un ejemplo simple y robusto. LARGO: Cierre1>200sma y RSI9<35. Ejecútalo en un h1,h4,D1 en improver para añadir SL, TP, Trailing, y reglas de salida. Usé eso para construir una cartera de compra de inmersión D1 en 6 pares diferentes en una sola ejecución de Improver. Todavía a la espera de SQ4 para que pueda hacer una sola ejecución de optimización para todos los 6 pares 🙂 Tengo un buen número de estrategias a nivel de cartera a la espera de que para la terminación que he pospuesto en lo que estoy muy muy emocionado de conseguir que van para 2016.

Lo que estoy tratando de trabajar por ahora-

Aquí hay un fragmento de código del Asistente de EA que busca que al menos el 30% inferior de una barra sea una cola/mecha que quiero mover a SQ y probarlo en el mejorador

Mi primer intento fue algo así

((Cerrar1<Abrir1)

y (BarRange * 0.3)<(PriceDifference:Close-Low))

Y obtuvo error porque barrange está en pips y la diferencia de precio es el precio.

Así que probé esto:

((Cerrar1<Abrir1)

y ((DiferenciaPrecio:Alto-Bajo) * 0,3)<(DiferenciaPrecio:Cierre-Bajo))

Y sigue apareciendo un mensaje de error.

¿Se puede hacer esto en SQ3? SQ4 es todavía 10+weeks posiblemente. Tratando de trabajar en lo que pueda en el ínterin antes de que y evitar el uso de MT4 para pruebas arduas & optimizaciones.

eastpeace

hace 8 años #133495

Umbral

hace 8 años #133496

Sí, ya que es capaz de reglas simples.

eastpeace

hace 8 años #133501

QQ图片20151013123849.png

QQ图片20151013123849.png

Creo que SQ3.8.1 puede hacerlo.

Pero estoy muy decepcionado a las noticias de SQ4 de la suya.

Umbral

hace 8 años #133513

Gracias, lo estaba complicando más de lo necesario suponiendo que pips/precio entrarían en conflicto.

¿Ya lo has visto en el hilo "Debate sobre la hoja de ruta"? No estoy decepcionado. Noviembre/diciembre no está muy lejos para la versión Alpha. Ya han superado todas mis expectativas.

https://roadmap.strategyquant.com

Umbral

hace 8 años #133517

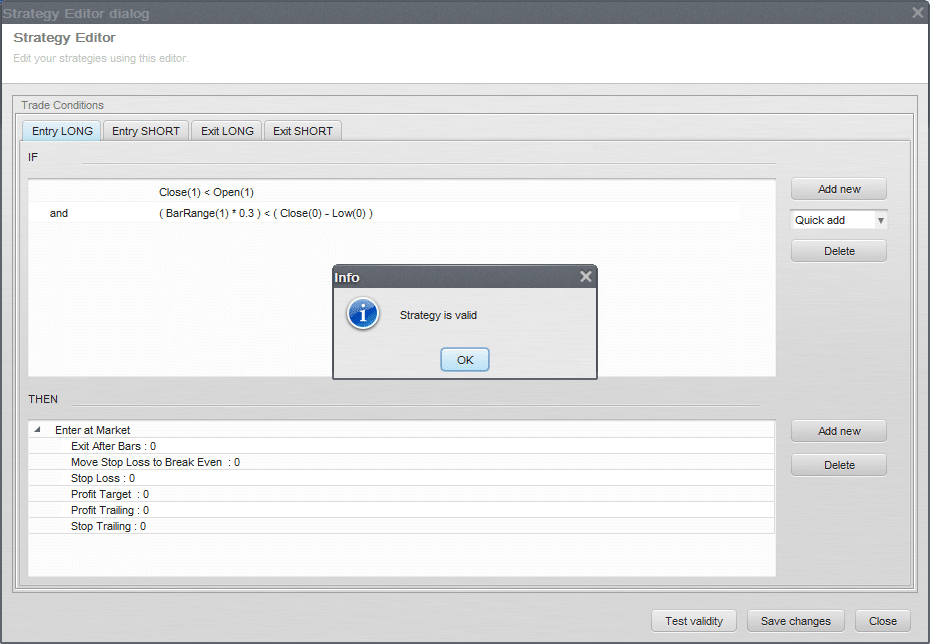

pullback.png

pullback.pngHe codificado los criterios de entrada simples anteriores en SQ. Sólo los criterios de entrada. NO hay paradas, barras de salida, rastro de beneficios, reglas de salida, etc.

Se vuelve a probar (la mente horrible porque no tiene parada y sin salida), así que sé que funciona, pero estoy recibiendo un error en el Improver diciendo que hay un problema con mis bloques de construcción. Si alguien puede echarle un vistazo y solucionarlo se lo agradecería mucho.

La única parte a 'Mejorar' es 'Reglas de salida'. Las 'Reglas de entrada' y 'Tipo de orden' ya están programadas.

He añadido el sistema y la configuración.

Cargado de nuevo*.

stearno

hace 8 años #133529

Una idea estupenda. Gracias por compartirla. Voy a asignar uno de mis SQ para hacer esto.

Enviado desde mi HUAWEI MT7-TL10 usando Tapatalk

Umbral

hace 8 años #133534

Gracias. Eché un vistazo a las reglas de agrupación paréntesis juntos y es completamente reorganizado por SQ después de guardar la estrategia. Es muy diferente de Asistente de EA. Tratando de entenderlos y ver si cómo SQ está agrupando las reglas está cambiando fundamentalmente la estrategia.

No tiene nada que ver con el Mejorador, sólo cómo la estrategia sería el comercio sin embargo. Parece SQ le gusta poner todas las reglas entre paréntesis de arriba a abajo.

Umbral

hace 8 años #133535

He vuelto a cargar el .str con un par de cambios de reglas, si tienes éxito en Improver no obtener un error, házmelo saber. Yo haré lo mismo.

Umbral

hace 8 años #133536

Ok acabo de probar varias combinaciones de reglas. He quitado todo excepto esto:

Cerrar < Abrir

(BarRange * 0.3)<(Close-Low))

Que parece ser el culpable de que el Mejorador no funcione.

Así que probé otra forma de medir el alcance de la barra:

Cerrar < Abrir

((Alto-Bajo) * 0,3)<(Cierre-Bajo))

Y aún así el Improver no lo permite, así que parece que las ecuaciones como reglas de entrada en el Improver impiden que funcione. Todas las reglas, excepto las más sencillas, funcionan, así que puedo crear estrategias en el Improver, como RSI200MA, pero no ecuaciones personalizadas. Esto me ha dado algunas ideas para probar que funcionarán en 3.8.

tomas262

hace 8 años #133538

Hola, intentaré comprobarlo también

RJL

hace 7 años #137387

¿Se ha encontrado alguna solución?

tomas262

hace 7 años #137447

¿Se ha encontrado alguna solución?

He probado a utilizar el Mejorador en una regla creada manualmente y me funciona. ¿Qué estás tratando de probar?

Viendo 12 respuestas - de la 1 a la 12 (de un total de 12)