costruzione di un modello di bar personalizzato

12 risposte

Soglia

8 anni fa #114337

Ultimamente ho trovato strategie molto più robuste e "intelligenti" nell'StrategyQuant programmando/costruendo io stesso i criteri di entrata, lasciando il resto della strategia vuoto ed eseguendola nell'Improver per ottenere il tipo di entrata, lo stop loss, il trailing profit e le regole di uscita. Ho trovato queste regole molto più preferibili rispetto alla maggior parte delle regole di entrata che avrei ottenuto da una generazione casuale e genetica. Provate voi stessi, ecco un esempio semplice e robusto. LONG: Close1>200sma e RSI9<35. Eseguitelo su h1, h4, D1 in Improver per aggiungere SL, TP, Trailing e regole di uscita. L'ho usato per costruire un portafoglio di dip-buy D1 su 6 coppie diverse in un'unica esecuzione di Improver. Sto ancora aspettando SQ4 per poter fare un'unica corsa di ottimizzazione per tutte e 6 le coppie 🙂 Ho un bel po' di strategie a livello di portafoglio in attesa di completamento che ho tenuto in sospeso, quindi sono molto eccitato all'idea di farle partire per il 2016.

Quello su cui sto cercando di lavorare per ora...

Ecco uno snippet di codice di EA Wizard che cerca almeno il 30% inferiore di una barra per essere una coda/wick che voglio spostare su SQ e provare sul miglioratore

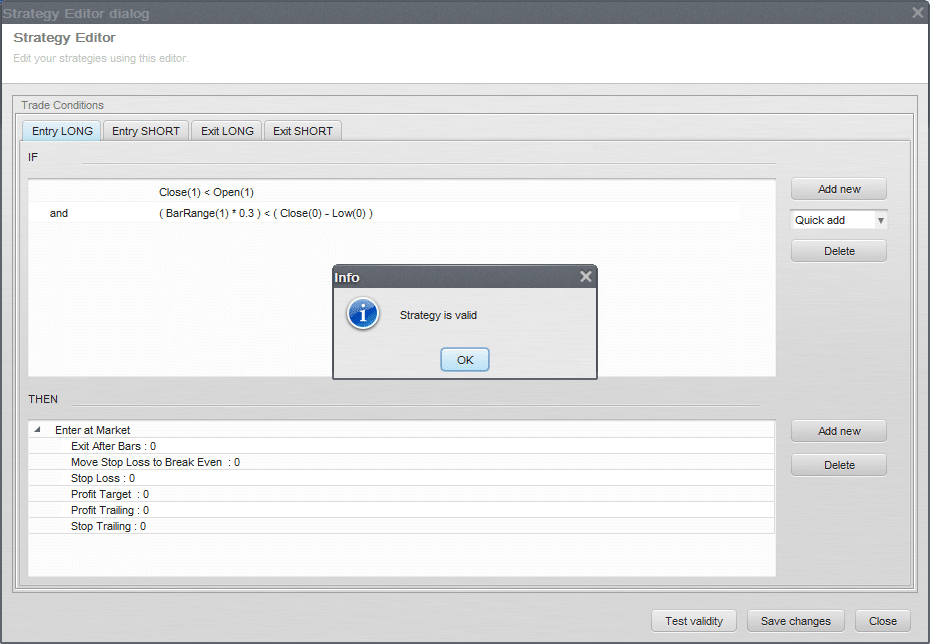

Il mio primo tentativo è stato qualcosa di simile

((Close1<Open1)

e (BarRange * 0,3)<(PriceDifference:Close-Low))

E ho ricevuto un errore perché il barrange è in pip e la differenza di prezzo è il prezzo.

Quindi ho provato questo:

((Close1<Open1)

e ((PriceDifference:High-Low) * 0,3)<(PriceDifference:Close-Low))

Il messaggio di errore è ancora presente.

Può essere fatto in SQ3? L'SQ4 è ancora in attesa di 10+ settimane. Cerco di lavorare su ciò che posso nel frattempo prima di essa e di evitare di utilizzare la MT4 per ardui test e ottimizzazioni.

eastpeace

8 anni fa #133495

Soglia

8 anni fa #133496

Sì, perché è in grado di applicare regole semplici.

eastpeace

8 anni fa #133501

QQ图片20151013123849.png

QQ图片20151013123849.png

Credo che SQ3.8.1 possa farlo.

Ma sono molto deluso dalle notizie di SQ4 rispetto alle vostre.

Soglia

8 anni fa #133513

Grazie, lo stavo rendendo più complicato del necessario supponendo che pip/prezzo fossero in conflitto.

L'avete già visto nel thread "Discussione sulla mappa stradale"? Non sono deluso. Novembre/Dicembre non è affatto lontano per la versione Alpha funzionante. Hanno già superato tutte le mie aspettative.

https://roadmap.strategyquant.com

Soglia

8 anni fa #133517

pullback.png

pullback.pngHo codificato i criteri di ingresso semplici di cui sopra in SQ. Solo i criteri di entrata. Non ci sono stop, barre di uscita, profit trail, regole di uscita, ecc.

Il test viene eseguito (in modo orribile perché non ha né stop né uscita), quindi so che funziona, ma ricevo un errore nell'Improver che dice che c'è un problema con i miei blocchi di costruzione. Se qualcuno può dare un'occhiata e risolvere il problema lo apprezzerei molto.

L'unica parte da "migliorare" è quella delle "Regole di uscita". Le "Regole di entrata" e il "Tipo di ordine" sono già programmati.

Ho aggiunto il sistema e le impostazioni.

Ricaricato*

stearno

8 anni fa #133529

Un'idea davvero fantastica. Grazie per averla condivisa! Destinerò uno dei miei SQ a questo scopo.

Inviato dal mio HUAWEI MT7-TL10 utilizzando Tapatalk

Soglia

8 anni fa #133534

Grazie. Ho dato un'occhiata alle parentesi che raggruppano le regole e sono completamente riorganizzate da SQ dopo il salvataggio della strategia. È molto diverso da EA Wizard. Sto cercando di capire se il modo in cui SQ raggruppa le regole cambia radicalmente la strategia.

Non ha nulla a che fare con l'Improver, ma solo con la strategia di trading. Sembra che a SQ piaccia mettere tutte le regole tra parentesi dall'inizio alla fine.

Soglia

8 anni fa #133535

Ho ricaricato il file .str con un paio di modifiche alle regole, se hai successo con Improver e non ottieni un errore, fammelo sapere. Farò lo stesso.

Soglia

8 anni fa #133536

Ok, ho provato varie combinazioni di regole. Ho tolto tutto tranne questo:

Chiudere < Aprire

(BarRange * 0,3)<(Close-Low))

Che sembra essere il colpevole che impedisce l'esecuzione di Improver.

Ho quindi provato un altro modo per misurare la portata della barra:

Chiudere < Aprire

((Alto-Basso) * 0,3)<(Chiusura-Basso))

Ma Improver non lo permette, quindi sembra che le equazioni come regole di ingresso in Improver ne impediscano il funzionamento. Tutte le regole, tranne le più semplici, funzionano solo per cui posso costruire strategie in Improver come RSI200MA ma non equazioni personalizzate. Questo mi ha dato alcune idee da provare che funzioneranno nella 3.8.

tomas262

8 anni fa #133538

Ciao, proverò a controllare anche questo

RJL

7 anni fa #137387

È mai stata trovata una soluzione a questo problema?

tomas262

7 anni fa #137447

È mai stata trovata una soluzione a questo problema?

Ho provato a utilizzare Improver su una regola creata manualmente e funziona. Cosa stai cercando di testare?

Stai visualizzando 12 risposte - da 1 a 12 (di 12 totali)