Dans le cadre de la premier épisodeNous avons expliqué ce qu'est l'Edge Ratio et décrit la méthodologie de base pour l'utiliser dans l'élaboration de stratégies dans StrategyQuant X. La suite de cet article est à venir, elle sera précédée de plusieurs analyses dans lesquelles nous essaierons de comprendre l'Edge Ratio pour l'utiliser correctement dans l'élaboration de stratégies.

Tout d'abord, rappelons ce qu'est le rapport de bord :

- Enregistrez le MAE en pips et le MFE en pips pour chaque transaction.

- Diviser chacun d'entre eux par ATR(14) afin d'ajuster la volatilité et de normaliser pour l'analyse future de l'intermarché.

- Additionner chaque valeur (MAE normalisé et MFE normalisé) et diviser par le nombre total de transactions.

- L'Edge ratio est l'EMF normalisé de la volatilité moyenne divisé par le MAE normalisé de la volatilité moyenne.

Ainsi, plus l'EMF est élevée et plus la MAE est faible, plus le rapport de bord est élevé. Cela signifie que le signal a un avantage plus important. (Le potentiel de gain de la transaction est plus élevé que le potentiel de perte).

L'objectif de l'analyse

L'analyse d'aujourd'hui vise à trouver la relation entre Net Profit et Edge Ratio dans les périodes de True out-of-sample - 12, 26, 32 mois et Edge Ratio dans la phase de construction.

Nous essaierons de déterminer si des stratégies d'Edge Ratio plus élevées au cours de la phase d'élaboration des mesures conduisent à des résultats positifs au cours des périodes hors échantillon.

Collecte de données

Comment générer des stratégies/signaux

Pour notre analyse, nous créerons un modèle avec la structure suivante : La stratégie sera toujours sur le marché. Elle entrera dans une position longue chaque fois qu'un signal long se produira. Elle entrera dans une position courte chaque fois qu'un signal opposé à la position longue se produira.

Nous allons donc observer les caractéristiques des stratégies générées sur la base de ce modèle

- Rapport de bord pendant la phase de construction

- Net Profit in True Période hors échantillon

- Rapport de front dans la période d'échantillonnage réel

Taille de l'échantillon

Pour chaque instrument et chaque période, nous tirerons un échantillon aléatoire de 10 000 stratégies (soit un total de 30 000 stratégies par instrument). Pour éviter une distribution biaisée des résultats, nous n'utiliserons pas les algorithmes de recherche génétique lors de l'extraction des stratégies dans le constructeur.

Marchés

Nous analyserons l'EURUSD et le GBPPY ainsi que les futures sur ES ( Mini SP500 ), XK ( Mini Soybean ), QO ( Mini Gold ), et CL ( WTI OIL ). Pour les deux paires de devises, nous utiliserons la structure de frais normale de Darwinex. Nous utiliserons un slippage de 0,5 pip. Pour les futures, nous utiliserons un slippage de 1 tick et une commission selon la liste de prix des futures AMP.

Paramètres du constructeur

Pour les paires de devises, nous utiliserons les données de 1987-31.12.2017 (période en échantillon + période hors échantillon).

Pour les contrats à terme, nous utiliserons les données de 2009-31.12.2 2017 (période en échantillon + période hors échantillon).

- 12 mois Le véritable hors-échantillon sera la période du 1.1.2018-31.12.2018

- 24 mois Le véritable hors-échantillon sera la période du 1.1.2018-31.12.2019

- 32 mois Le véritable hors-échantillon sera la période allant du 1.1.2018 au 31.12.2020.

Pour des raisons de signification statistique, nous n'analyserons que les stratégies comportant une moyenne de 25 signaux par an.

Nous utiliserons un total de 603 conditions dans le constructeur. Une partie d'entre elles est la partie par défaut de StrategyQuant X, une autre partie est faite par moi en utilisant des blocs personnalisés.

COMMENT utiliser les blocs personnalisés : https://strategyquant.com/doc/strategyquant/custom-blocks/

Ce que nous allons mesurer

- Les corrélations entre le ratio EDGE dans la phase de construction et entre le Net Profit et le Edge Ratio dans la phase hors échantillon.

- Fréquences relatives Edge Ratio dans la phase de construction par rapport aux valeurs médianes hors échantillon.

- Fréquences du rapport de bord intervallisé dans la phase de construction par déciles par rapport à la médiane des valeurs Net Profit / rapport de bord dans les valeurs hors échantillon.

Par souci de concision, nous présentons dans ce billet l'analyse du cadre temporel 60 minutes EURUSD et du contrat à terme ES ( E-mini SP500 ). En annexe, vous trouverez des tableaux analytiques sur d'autres marchés et cadres temporels.

Analyse

EUR USD 60 Minutes Période de temps

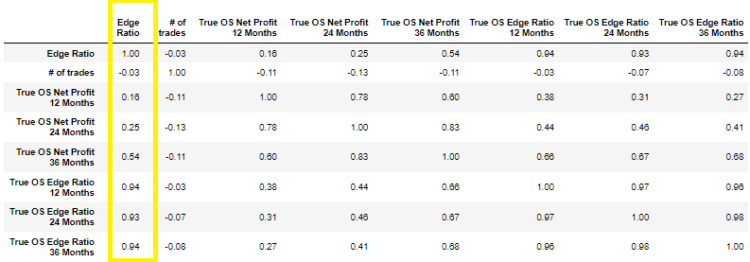

Corrélations ( Pearson ) entre les indicateurs clés

La figure ci-dessus montre que les corrélations de Pearson entre l'Edge Ratio dans la phase de construction et l'Edge Ratio / Net Profit dans les véritables périodes hors échantillon sont faibles. En d'autres termes, un Edge Ratio plus élevé dans la phase de construction n'implique pas un bénéfice net plus élevé dans les périodes hors échantillon 12/24/32 mois.

Les corrélations élevées entre l'Edge Ratio dans la phase de construction et entre les véritables périodes hors échantillon de 12/24/32 mois sont toutefois un bon signe. On peut donc s'attendre à ce que le potentiel des signaux dans la véritable période hors échantillon reste élevé.

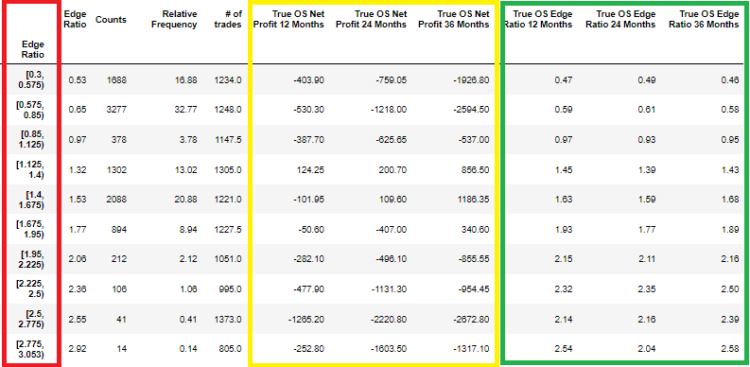

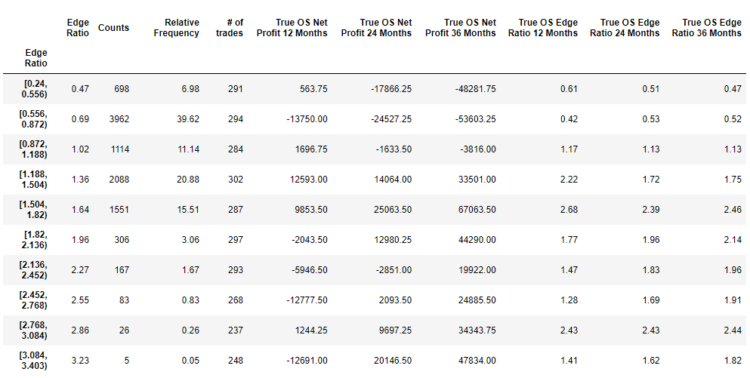

Rapport de bord binné en 10 intervalles

Dans le graphique ci-dessus, nous avons trié les stratégies en fonction de leur Edge Ratio dans la phase de construction (cadre rouge). Dans les cadres jaune et vert, nous voyons les valeurs médianes du Profit net hors échantillon et de l'Edge Ratio hors échantillon.

Dans la troisième colonne, nous voyons le nombre de stratégies - 1688 dans l'intervalle donné. Dans le cadre jaune, colonnes 6 à 8, nous voyons la valeur médiane de Net Profit dans les périodes hors échantillon de toutes les stratégies avec Edge Ratio dans l'intervalle 0.3-0.575. Dans les lignes 10 à 12, nous voyons l'Edge Ratio en période hors échantillon réelle.

Il convient de noter que, malgré les résultats nets négatifs de Profit dans l'échantillon réel, l'Edge Ratio dans l'échantillon réel reste élevé.

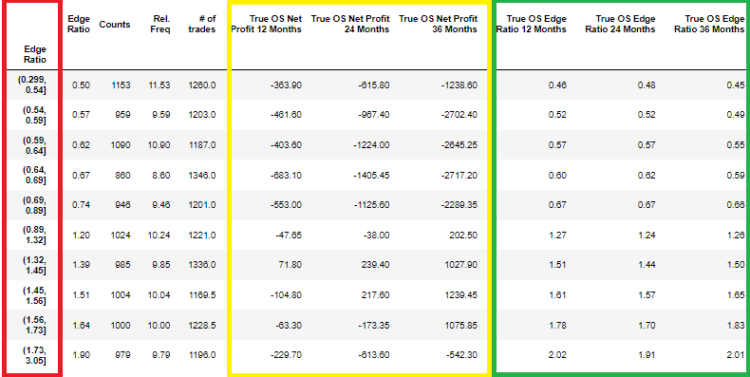

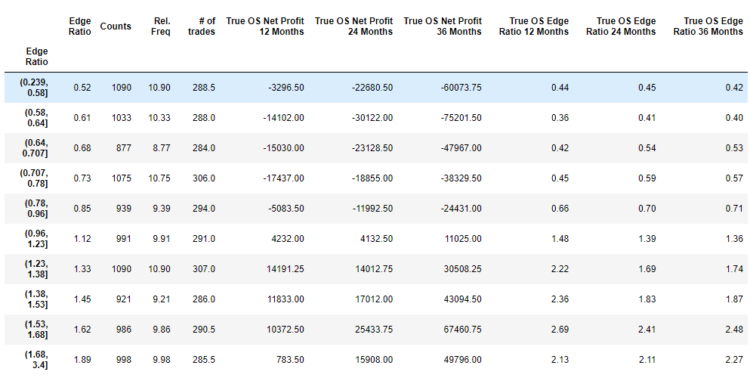

Edge Ratio en tranches égales basées sur les déciles

Dans la figure ci-dessus, nous voyons l'Edge Ratio divisé en déciles. Dans chaque intervalle, il y a approximativement le même nombre de stratégies. Une situation similaire se répète. Les résultats du Profit net réel hors échantillon ne sont pas cohérents, tandis que le Profit net réel hors échantillon et l'Edge Ratio restent constamment élevés.

ES - E-mini S&P 500 - 60 Minutes Time frame

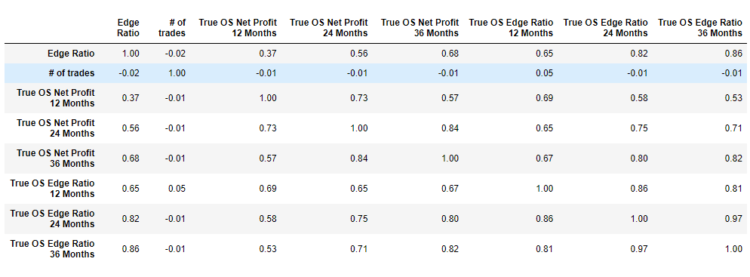

Corrélations ( Pearson ) entre les indicateurs clés.

Le graphique ci-dessus montre des corrélations assez fortes entre l'Edge Ratio dans la phase de construction et l'Edge Ratio dans les périodes de sortie de l'échantillon. Les corrélations entre l'Edge Ratio et le Net Profit true out-of-sample ne sont pas non plus insignifiantes. En d'autres termes, un Edge Ratio plus élevé dans la phase de construction conduit également à un Profit net plus élevé en dehors des périodes d'échantillonnage.

Rapport de bord binné en 10 intervalles

En utilisant le tableau de fréquence, nous pouvons déjà voir que des valeurs plus élevées de l'Edge Ratio dans la phase de construction ne conduisent pas seulement à des valeurs médianes plus élevées de l'Edge Ratio réel hors échantillon, mais aussi à des valeurs médianes plus élevées dans le Net Profit hors échantillon. Nous pouvons voir l'image suggérée par le tableau de corrélation dans l'exemple ci-dessus.

Edge Ratio en tranches égales basées sur les déciles

Dans l'image ci-dessus, nous voyons l'Edge Ratio dans la phase de construction trié en déciles. Cela signifie qu'il y a à peu près le même nombre de stratégies dans chaque intervalle. Nous observons une situation similaire. Un ratio de bord plus élevé dans la phase de construction conduit à un Profit net plus élevé dans l'échantillon réel et à un ratio de bord plus élevé dans l'échantillon réel.

Nous pouvons analyser tous les autres instruments comme l'EURUSD et l'ES de la même manière. Par souci de clarté, je joins les tableaux d'analyse en annexe de ce billet. Pour chaque instrument, nous devons suivre la procédure d'analyse exactement comme pour l'EURUSD et l'ES.

Vous pouvez trouver d'autres ensembles de données dans cette rubrique lien

Conclusions

- Le véritable Net Profit hors échantillon est en corrélation avec le Edge Ratio dans la phase de construction de manière très incohérente.

- L'Edge Ratio dans la phase de construction est en corrélation avec l'Edge Ratio dans le véritable hors-échantillon. En d'autres termes, le potentiel des transactions demeure également dans l'échantillon réel hors échantillon.

- Le problème réside dans la gestion des positions et des sorties de celles-ci.

- Les méthodes de sortie de position doivent être étudiées.

Excellent article, mais, contrairement à l'"épisode d'ouverture", cet article n'est pas clair et difficile à suivre. Les erreurs typographiques ne font qu'aggraver la situation. (Ration => Ratio, Decils => Déciles, Bined => Binned)

Peut-être est-il préférable d'étudier la corrélation avec le rendement en pourcentage plutôt qu'avec le Profit net ?

Je suis curieux de savoir comment Corr(ER, PctReturn) évolue entre l'intra-échantillon et l'extra-échantillon.

Bonjour Murty. Les fautes de frappe sont corrigées, merci, je vais mettre en œuvre vos idées dans la prochaine partie.