Nel precedente articolo (link) Ho spiegato come funziona il sistema di template di StrategyQuant e come si può definire la logica della strategia utilizzando i template. In questo articolo continuerò con un esempio pratico direttamente in StrategyQuant.

Caricamento dei modelli in StrategyQuant

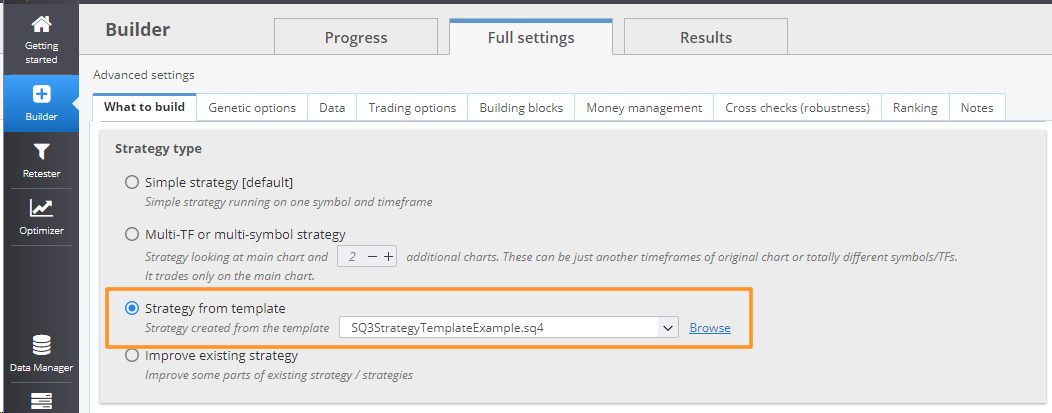

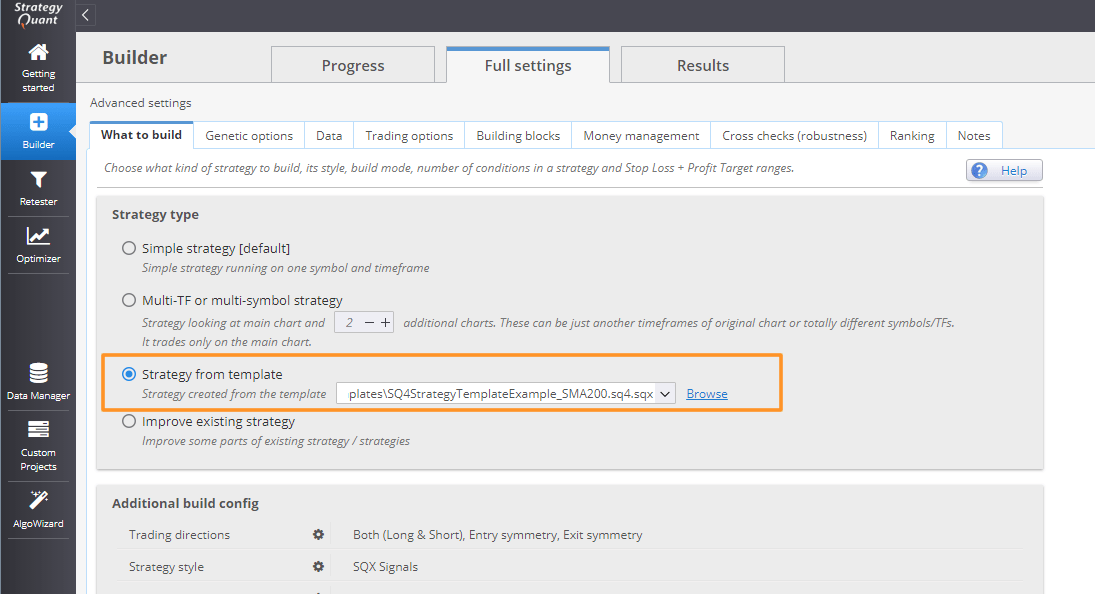

Come generare strategie utilizzando un modello? È possibile scegliere il modello da utilizzare nella scheda Builder/Impostazioni complete/Cosa costruire. La terza opzione è "Strategia da modello". Scegliamo un modello di esempio SQ4StrategiaTemplateExample.sq4 dalla cartella C:\StrategyQuant X\user\settings\StrategyTemplates

Utilizzo di modelli per la generazione di strategie in StrategyQuant

Modifica della logica dei modelli

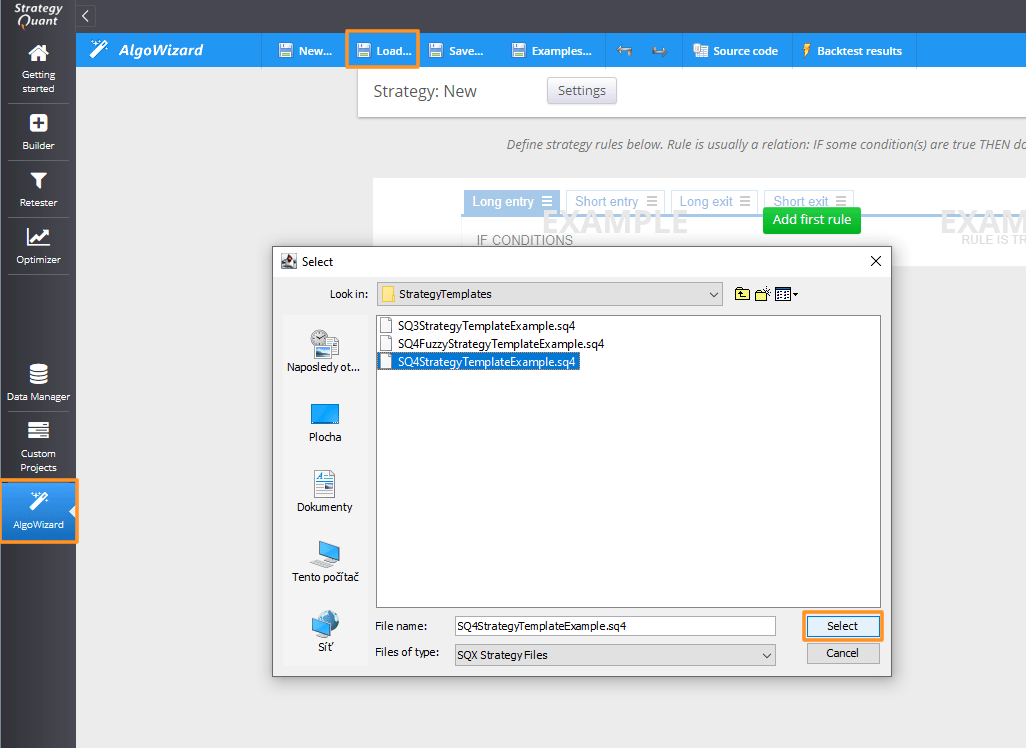

Ora spostiamoci nel modulo AlgoWizard e carichiamo il modello sopra citato SQ4StrategiaTemplateExample.sq4 dalla cartella C:\StrategyQuant X\user\settings\StrategyTemplates

Caricamento del modello in AlgoWizard per ulteriori modifiche

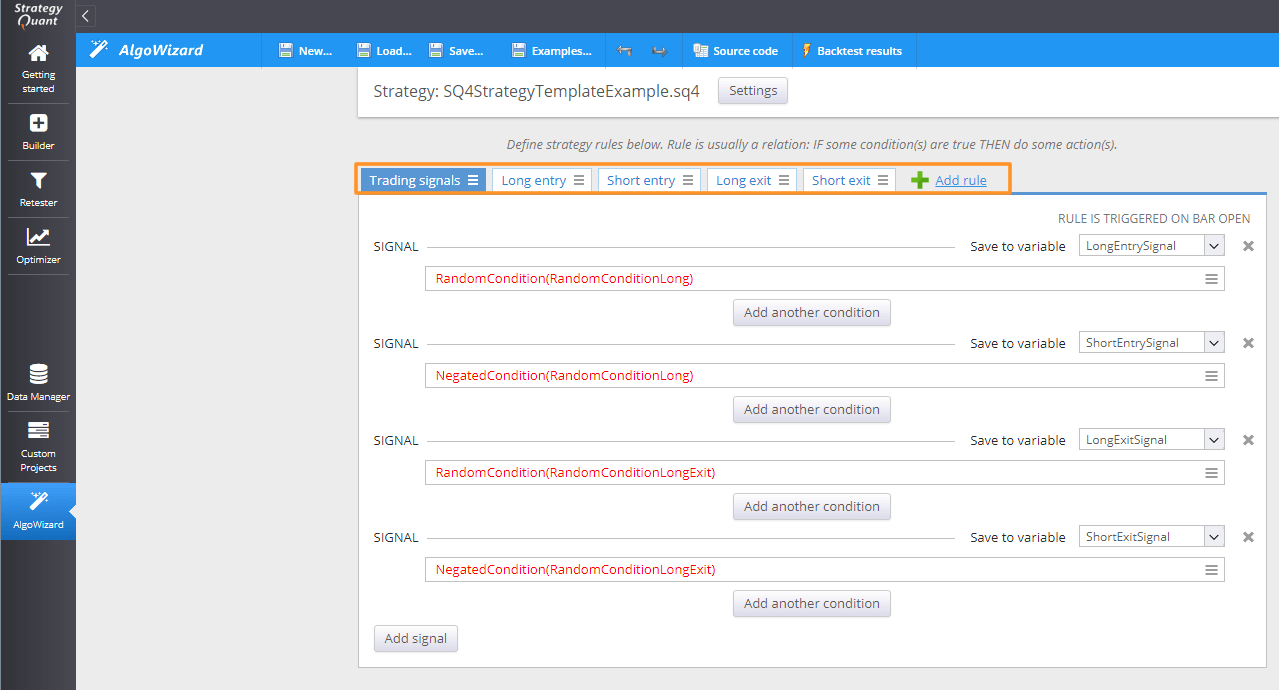

Nell'immagine sottostante è possibile vedere il modello caricato in StrategyQuant. È composto da diverse schede.

- Segnali di trading

- Ingresso lungo

- Voce breve

- Uscita lunga

- Uscita breve

Il numero di schede è opzionale. È possibile definire una o anche dieci schede, a seconda della complessità della strategia e delle proprie preferenze. I marcatori rossi indicano le parti del modello in cui verranno utilizzati i blocchi di costruzione o i valori.

Il modello può essere composto da più schede

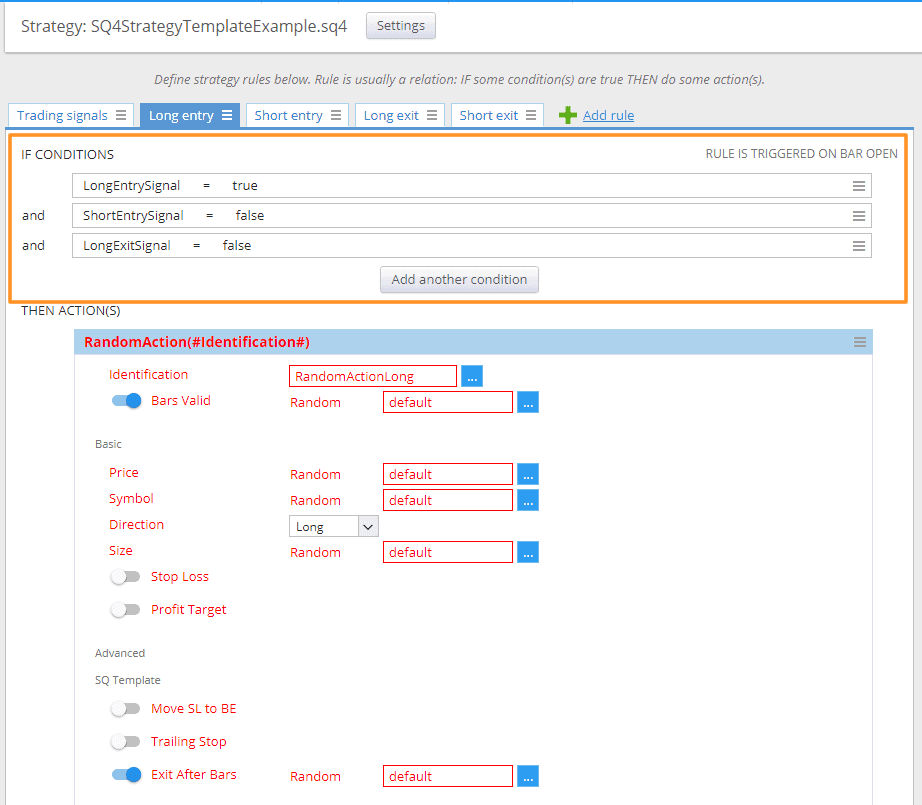

Parte delle condizioni:

La sezione contrassegnata dalla cornice arancione definisce le condizioni della parte.

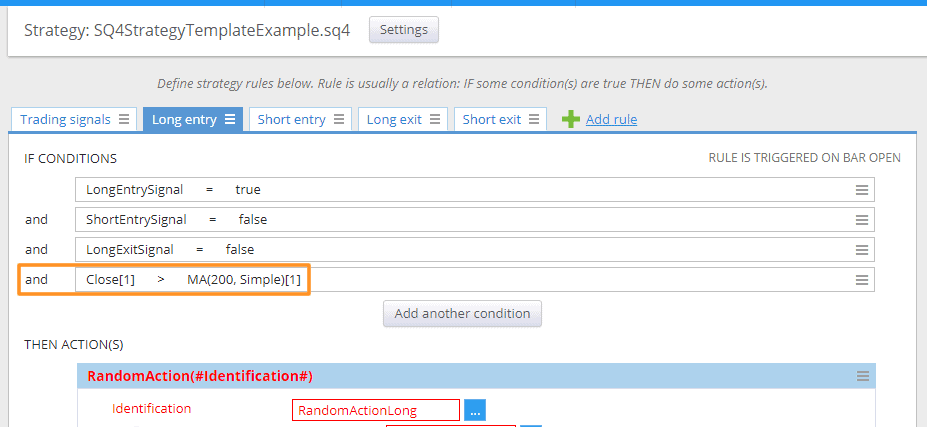

Ora concentriamoci sulla scheda "Entrata lunga" e descriviamo le sue parti. La prima sezione contrassegnata con il riquadro arancione è "Condizioni di esecuzione". Qui si definiscono le condizioni che devono essere soddisfatte per eseguire l'azione. Nell'immagine qui sopra, si può notare che vengono utilizzate le condizioni definite nella scheda "Segnali di trading". Tuttavia, è possibile aggiungere tutte le condizioni che si desiderano, in base alle proprie preferenze (ne parleremo più avanti in un esempio).

Parte di azione:

La sezione contrassegnata dal riquadro arancione definisce la parte delle azioni.

Questa parte del modello definisce cosa accadrà se tutte le condizioni sono soddisfatte. Si trova nell'immagine precedente, contrassegnata dal riquadro arancione. Per ora tralasciamo i dettagli. È sufficiente sapere che questo modello aprirà semplicemente un'operazione.

Aggiunta di un filtro supplementare

Aggiunta di una nuova condizione

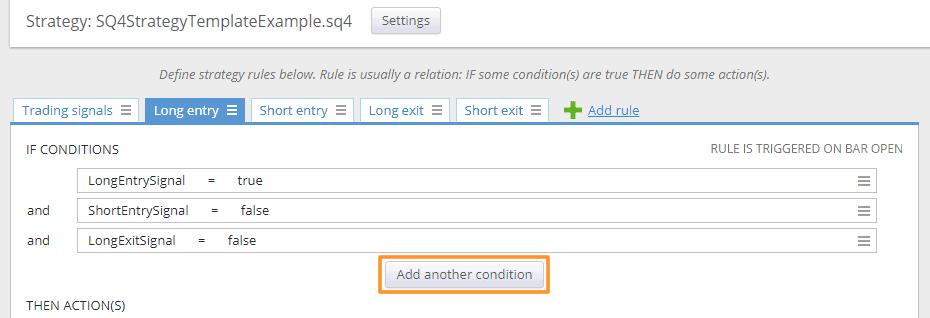

Infine, vi mostrerò come aggiungere la prima condizione al modello di esempio. Fare clic sul pulsante "Aggiungi un'altra condizione".

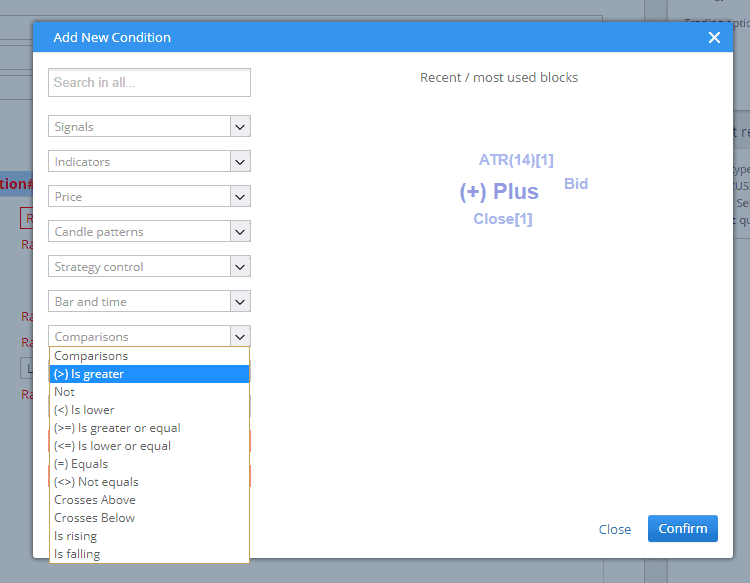

Selezionare il confronto "È maggiore".

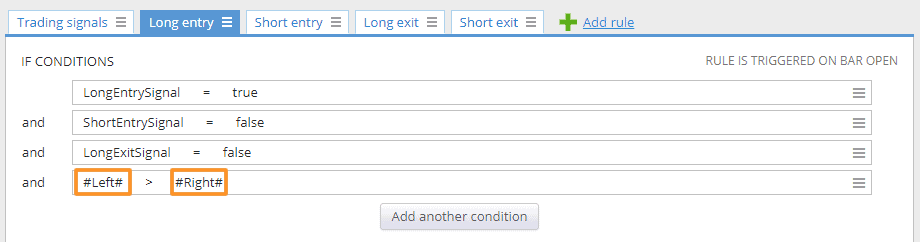

Ora cliccate su #Left# e scegliete Close[1], quindi cliccate su #Right" e scegliete MovingAverage(200)

La nuova condizione è stata aggiunta

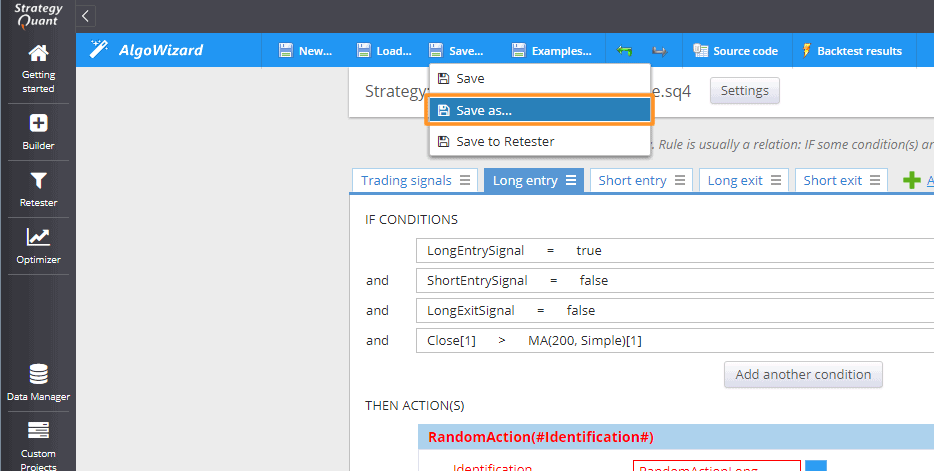

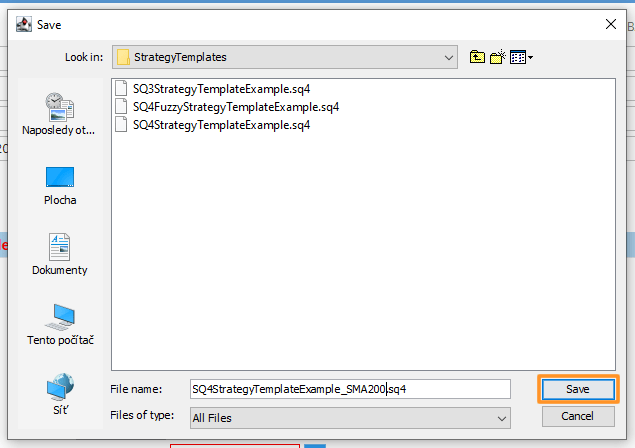

È possibile salvare il modello come nuovo file

Salvataggio del modello

Selezione del modello per la generazione delle strategie

Ora è possibile iniziare a generare strategie utilizzando il modello modificato.

Conclusione

Come potete vedere, l'utilizzo del sistema di template apre possibilità quasi illimitate per la generazione di strategie. Molti di voi mi hanno chiesto come preimpostare StrategyQuant per la creazione di strategie per Gap, Pullback, ecc. Ora potete farlo facilmente da soli.

Vi ringrazio per l'attenzione e vi auguro un grande successo nella realizzazione delle vostre idee di trading.

Tomas Vanek

Tomas Vanek

Ottimo articolo.

È possibile fare riferimento a una seconda fonte di dati nei modelli di cui sopra? Sto studiando l'analisi intermarket e un esempio potrebbe essere l'ES e l'NQ. Se l'ES è in testa (e quindi l'NQ in coda) e l'NQ diverge, si può negoziare l'NQ con l'ipotesi che la divergenza sia temporanea e che alla fine seguirà nuovamente l'ES.

è possibile utilizzare più grafici (simboli o TF) per i blocchi generati casualmente, ma al momento non è possibile scegliere che il blocco casuale 1 utilizzi il grafico 1 e che il blocco casuale 2 utilizzi il grafico 2.

Ma ci stiamo lavorando, la funzionalità dei template sarà notevolmente migliorata nella nuova versione 127.

Questo è molto utile, sarebbe possibile avere più esempi:

Ad esempio, chiudendo la posizione 50% al prezzo target e con uno stop di pareggio

Poi chiudere in condizioni casuali l'altra 50%

Un altro modello potrebbe essere quello di prendere una seconda posizione sul primo stop e chiudere

Entrambe le posizioni sono in profitto o in secondo stop loss.

Un'altra possibilità sarebbe quella di assumere una posizione di copertura invece di uno stop loss.

Un altro modello potrebbe essere la posizione del moltiplicatore,

anche un modello di strategia laterale sarebbe un buon test

La chiusura parziale non è possibile ora. Meglio aprire 2 ordini con dimensione 50% e impostare obiettivi diversi per ciascuno di essi.

Grazie tomas per la tua risposta, utilizzerò 2 ordini 🙂

Dove si trova la cartella strategytemplate? Non ho trovato questi esempi.

Sarebbe utile avere anche un esempio di scheda "azione", "se allora".

Come si dichiara una variabile?

Possono funzionare in un modello in SQX?

Grazie per questo articolo istruttivo?

La cartella è riportata nell'articolo 😉 In ogni caso, si tratta di C:\StrategyQuant X\user\settings\StrategyTemplates

È possibile creare una nuova variabile nel menu "altre proprietà" in alto a destra della schermata 😉

Non capisco le estensioni dei file. I modelli sono file .sq4, ma le strategie sono salvate come file .sqx. Qual è la differenza tra i file .sq4 e .sqx?

Un'altra domanda: è possibile creare un modello di strategia in java? Cioè, creare un file .sqx da zero.

Ci sono novità in merito a queste domande?

Ora solo i file SQX hanno un'estensione valida per i file di strategia.

Grazie tomas262. Iè possibile creare una strategia / modello di strategia in java? Cioè, creare un file .sqx da zero senza AlgoWizard?