Na versão anterior artigo (link) Eu expliquei como funciona o sistema de modelos do StrategyQuant e como você pode definir a lógica da estratégia usando o modelo. Neste artigo, continuarei com um exemplo prático diretamente no StrategyQuant.

Carregando modelos no StrategyQuant

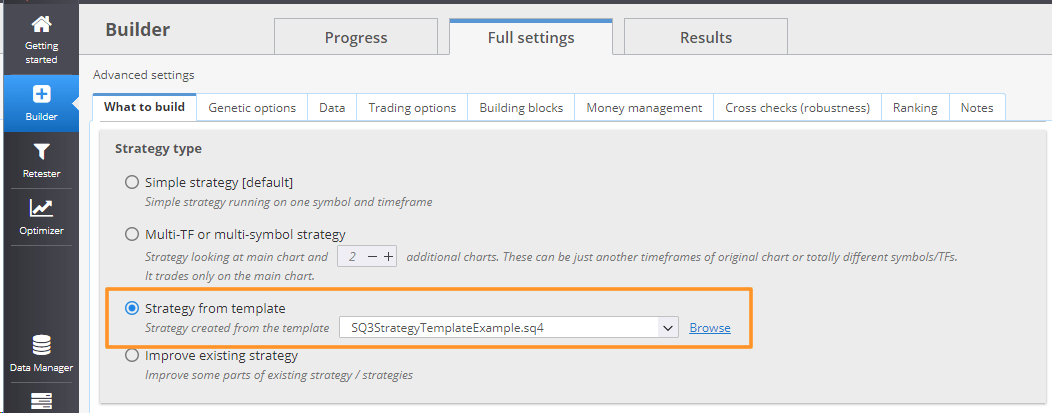

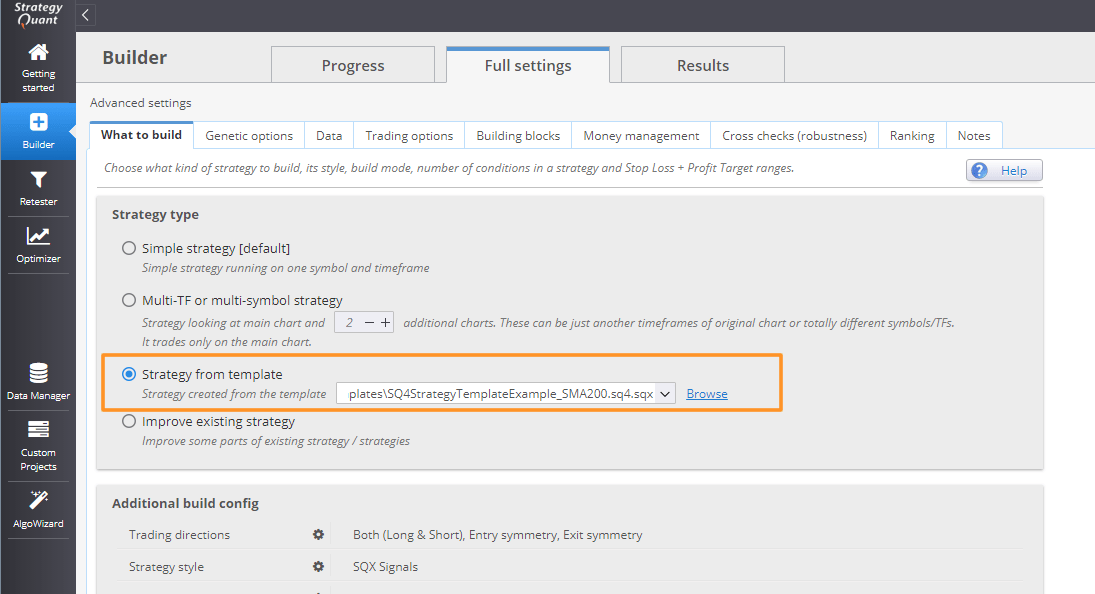

Como gerar estratégias usando um modelo? Você pode escolher o modelo a ser usado na guia Builder/Full Settings/What to build. A terceira opção é "Strategy from template" (Estratégia a partir do modelo). Vamos escolher um modelo de exemplo SQ4StrategyTemplateExample.sq4 da pasta C:\StrategyQuant X\user\settings\StrategyTemplates

Uso de modelos para gerar estratégias no StrategyQuant

Modificação da lógica dos modelos

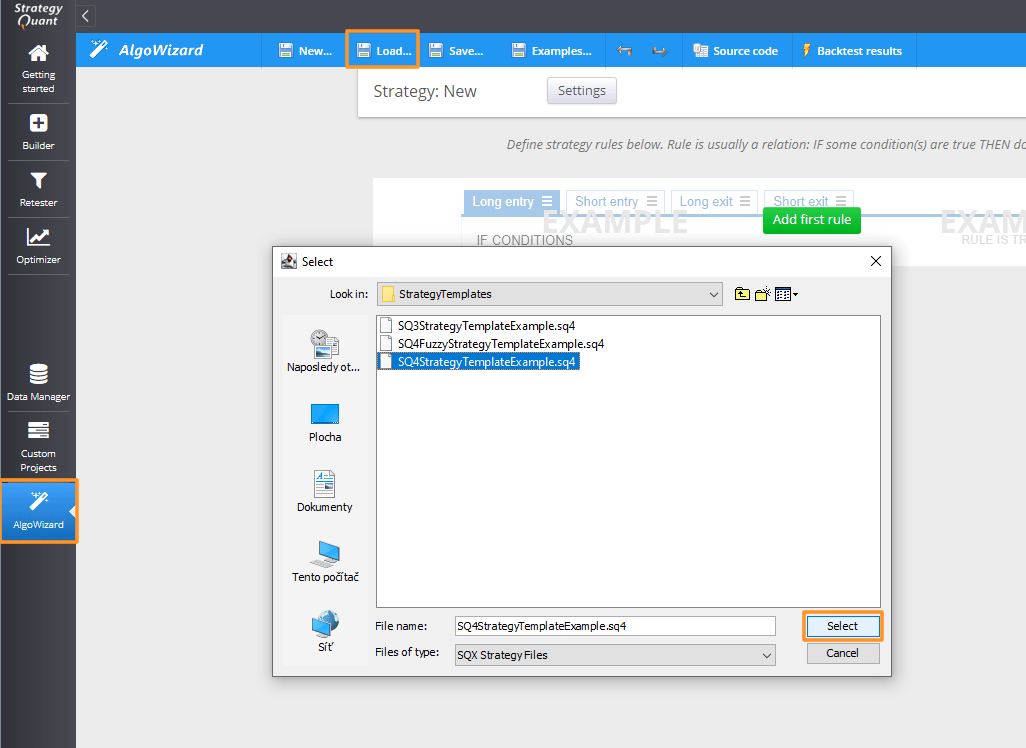

Agora, vamos passar para o módulo AlgoWizard e carregar o modelo mencionado acima SQ4StrategyTemplateExample.sq4 da pasta C:\StrategyQuant X\user\settings\StrategyTemplates

Carregamento do modelo no AlgoWizard para edição posterior

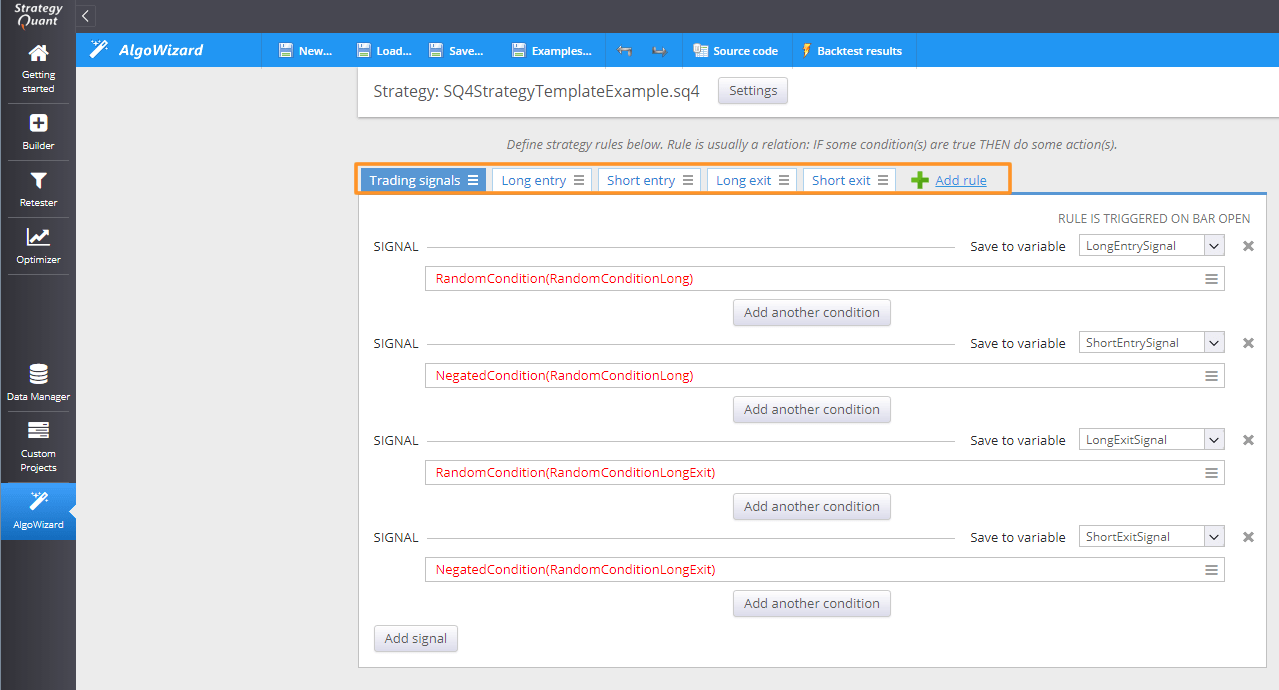

Na imagem abaixo, você pode ver o modelo carregado no StrategyQuant. Ele consiste em várias guias.

- Sinais de negociação

- Entrada longa

- Entrada curta

- Saída longa

- Saída curta

O número de guias é opcional. Você pode definir uma ou até dez guias, dependendo da complexidade da estratégia e de suas preferências. Os marcadores vermelhos indicam partes do modelo em que serão usados blocos de construção ou valores.

O modelo pode consistir em várias guias

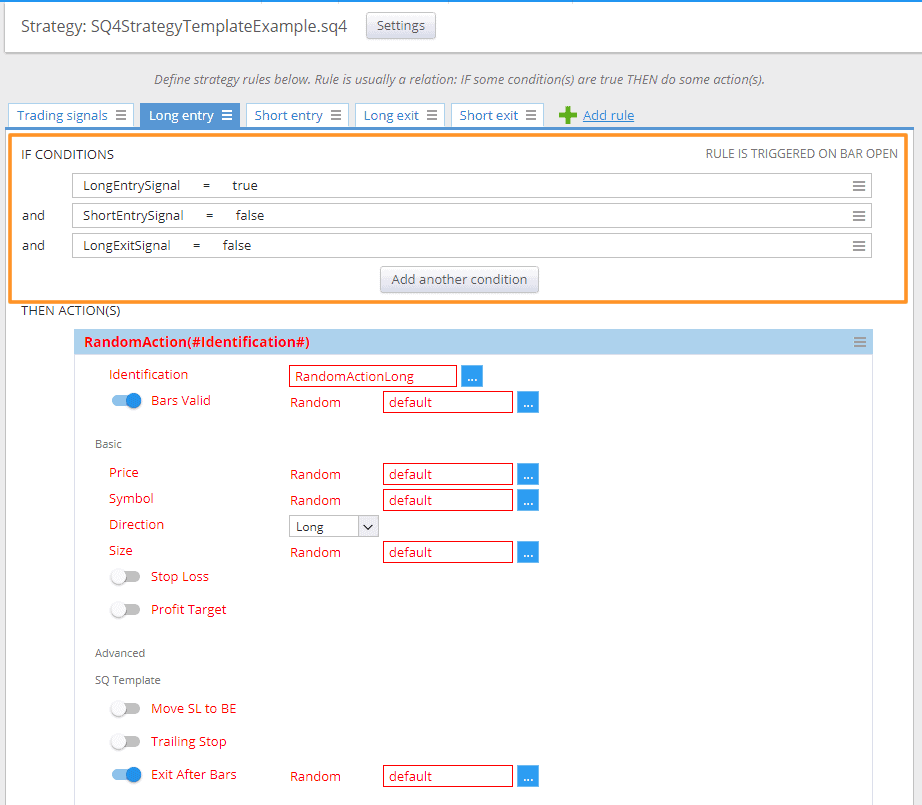

Parte das condições:

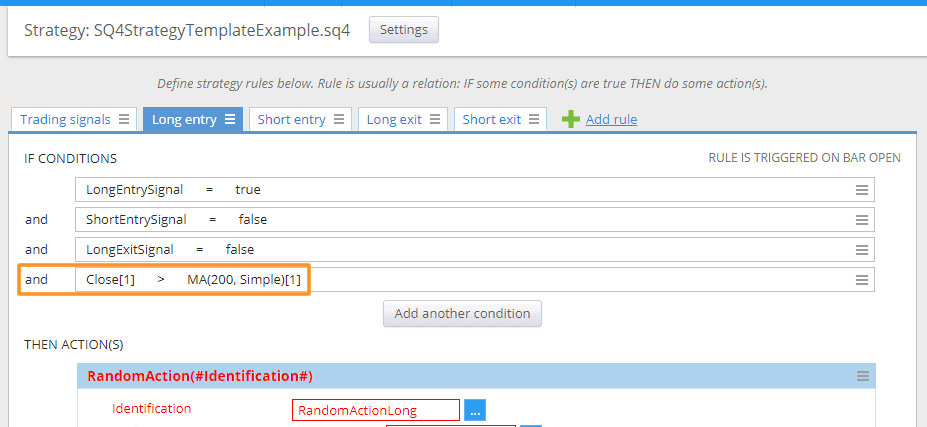

A seção marcada com a moldura laranja define a parte das condições.

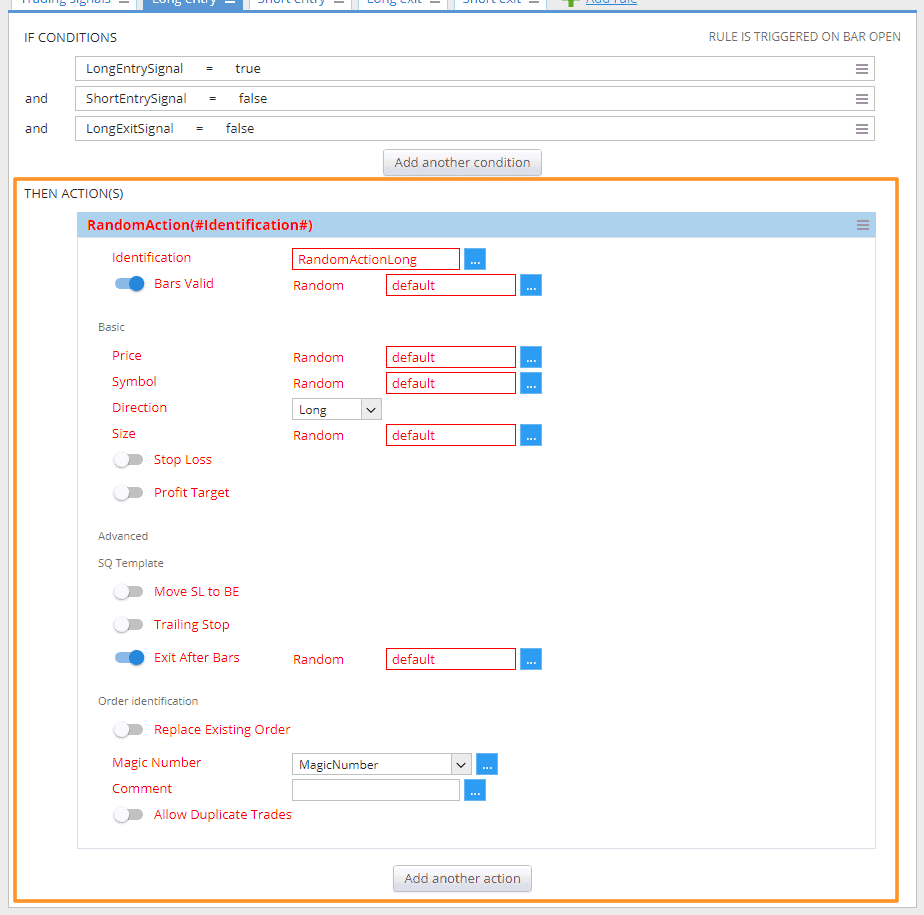

Agora vamos nos concentrar na guia "Long entry" e descrever suas partes. A primeira seção marcada com a moldura laranja é "If conditions" (Se condições). Aqui você define quais condições devem ser atendidas para executar a ação. Na imagem acima, você pode ver que as condições definidas na guia "Trading signals" (Sinais de negociação) estão sendo usadas. No entanto, você pode adicionar quantas condições quiser, de acordo com suas preferências (serão discutidas posteriormente em um exemplo).

Parte da ação:

A seção marcada com a moldura laranja define a parte das ações.

Essa parte do modelo define o que acontecerá se todas as condições forem atendidas. Você pode encontrá-la na imagem acima marcada com a moldura laranja. Por enquanto, vou pular os detalhes. Você só precisa saber que isso simplesmente abrirá uma negociação.

Adição de filtro extra

Adição de nova condição

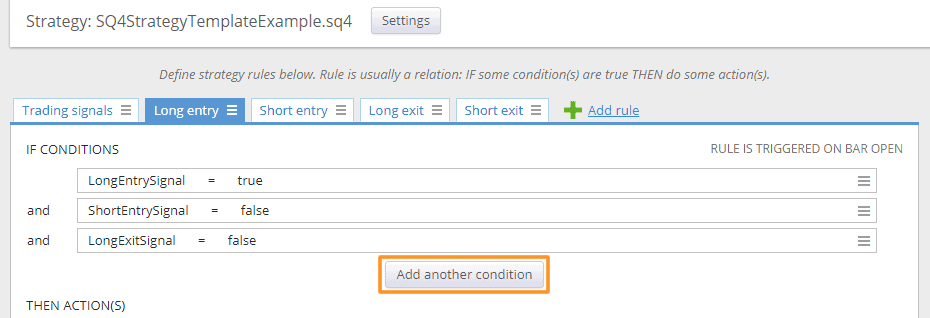

Por fim, vou lhe mostrar como adicionar sua primeira condição ao modelo de exemplo. Clique no botão "Add another condition" (Adicionar outra condição).

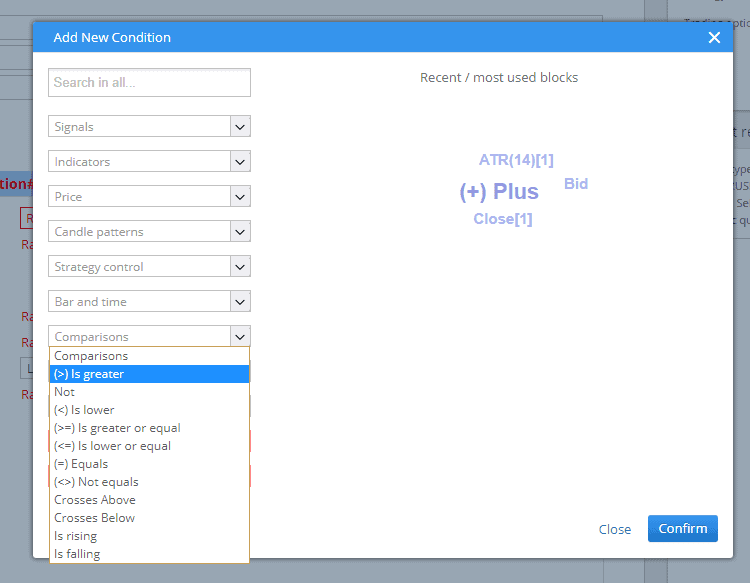

Selecione a comparação "Is greater" (É maior)

Agora, clique em #Left# e escolha Close[1], depois clique em #Right" e selecione MovingAverage(200)

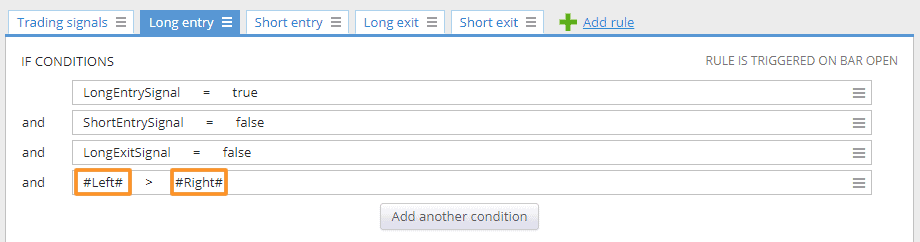

A nova condição foi adicionada

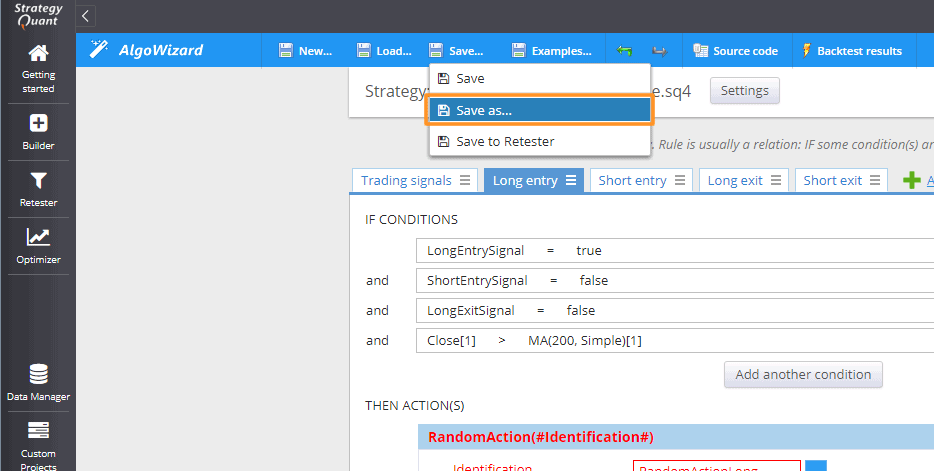

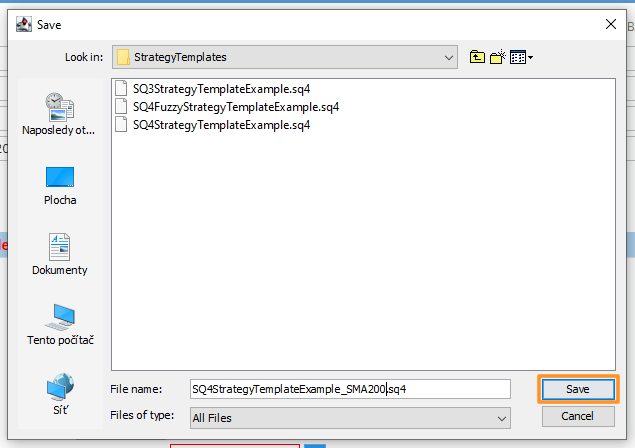

Você pode salvar o modelo como um novo arquivo

Salvando o modelo

Seleção do modelo para geração de estratégias

Agora você pode começar a gerar estratégias usando seu modelo modificado.

Conclusão

Como você pode ver, o uso do sistema de modelos abre possibilidades quase ilimitadas para a geração de estratégias. Muitos de vocês têm me perguntado como predefinir o StrategyQuant para criar estratégias para Gaps, Pullbacks, etc. Agora você pode fazer isso facilmente.

Obrigado por sua atenção e desejo-lhe muito sucesso na realização de suas ideias de negociação.

Tomas Vanek

Tomas Vanek

Ótimo artigo.

É possível fazer referência a uma segunda fonte de dados nos modelos acima? Estou estudando a análise de intermercados e um exemplo seria o ES e o NQ. Se o ES estiver à frente (e o NQ, portanto, atrás) e o NQ divergir, negocie o NQ com a suposição de que a divergência é temporária e que, eventualmente, ele seguirá o ES novamente.

Você pode usar vários gráficos (símbolos ou TFs) para os blocos gerados aleatoriamente, mas no momento não é possível escolher que o bloco aleatório 1 use o gráfico 1 e o bloco aleatório 2 use o gráfico 2.

Mas estamos trabalhando nisso, a funcionalidade dos modelos será bastante aprimorada na nova compilação 127.

Isso é muito útil, seria possível ter mais exemplos:

Por exemplo, fechar a posição 50% no preço-alvo e stop de equilíbrio

Em seguida, fechando em condição aleatória o outro 50%

Outro modelo seria assumir uma segunda posição na primeira parada e fechar

Ambas as posições com lucro ou segundo stop loss.

Outra possibilidade seria assumir uma posição de hedge em vez de um stop loss

Outro modelo seria a posição do multiplicador,

Um modelo de estratégia lateral também seria um bom teste

O fechamento parcial não é possível agora. É melhor abrir duas ordens com tamanho 50% e definir metas diferentes para cada uma

Obrigado Tomas por sua resposta, usarei 2 pedidos 🙂

Onde está essa pasta strategytemplate? não encontrei esse exemplo

Seria útil ter um exemplo de "ação", "se então" e uma guia.

Como você declara uma variável?

Eles podem funcionar em um modelo no SQX?

Obrigado por esse artigo instrutivo.

A pasta é relatada no artigo 😉 De qualquer forma, ela é C:\StrategyQuant X\user\settings\StrategyTemplates

Você pode criar uma nova variável no menu "outras propriedades" no canto superior direito da tela 😉.

Não entendo as extensões de arquivo. Os modelos são arquivos .sq4, mas as estratégias são salvas como arquivos .sqx. Qual é a diferença entre os arquivos .sq4 e .sqx?

Outra pergunta: é possível criar um modelo de estratégia em Java? Quero dizer, criar um arquivo .sqx do zero.

Há alguma novidade com relação a essas perguntas?

Agora, somente os arquivos SQX são de extensão válida para arquivos de estratégia

Obrigado, tomas262. IÉ possível criar uma estratégia/modelo de estratégia em Java? Quero dizer, criar um arquivo .sqx do zero sem o AlgoWizard?

Tentei usar o strategyquant para gerar estratégias de ativos únicos do algocloud, mas descobri que o sinal disponível no bloco de construção é diferente de quando escolho criar uma estratégia para a plataforma tradicional ou outra. Meu raciocínio está errado ou ele não está disponível no momento?